EUR/USD

Do poloviny května pokračovalo posilování dolaru. Velkou roli v udržování trendu hrálo momentum a psychologie. Jako vždy za podobných okolností se objevily spekulace o dosažení parity dolaru s eurem, což mohlo trend také částečně přiživit. Svojí jestřábí rétorikou a tím, že dodal avizované zvýšení sazeb, pomáhal i Fed. Ve druhé polovině měsíce se však kurz dostal do ostré korekce, která může přejít do obratu kurzu. Hodně k tomu přispěl obrat ECB k více jestřábím stanoviskům a zřetelný náznak, že už v červenci se v EMU začnou zvedat sazby. Stejně jako v první polovině měsíce vývoj kurzu silně ovlivňovaly technické faktory. Dolar byl silně překoupený, takže korekce byla na spadnutí. Navíc ještě před obratem kurzu začala klesat výnosová křivka v USA, prudce se snížil rozdíl mezi americkým a německým výnosem a pokračoval propad akcií, což mohlo snížit atraktivitu aktiv denominovaných v dolaru. Podle našeho názoru nyní existují dva hlavní scénáře: dolar se buď stabilizuje v okolí 1,08, kde je významná technická hladina podpory, nebo bude pokračovat v poměrně rychlém oslabování nad 1,10. Chování dolaru bude nadále ovlivňováno jak informacemi přicházejícími na trh, tak psychologií a technickými faktory. Pokud by trh ztratil víru v eventuální další posílení dolaru, může dojít k výprodeji spekulativních pozic zaměřených na tento scénář a propad dolaru by naopak mohl být poměrně rychlý.

EUR/CZK

Spekulace o jménu nového guvernéra a následně jeho konečné jmenování – to byly hlavní důvody k oslabení koruny v první polovině května k hodnotám okolo 25,4 EUR/CZK. Jméno Aleše Michla v trhu vyvolává obavy, zda ČNB bude pod jeho vedením úspěšná v boji proti inflaci. Bankovní rada v reakci na oslabení koruny den po jmenování Aleše Michla intervenovala na devizovém trhu a korunu poslala zpět k 24,7 EUR/CZK.

Aleš Michl byl doposud spolu s Oldřichem Dědkem odpůrcem zvyšování sazeb a stabilně hlasoval pro ponechání sazeb beze změny. Totéž zopakoval při svém jmenování. Do čela ČNB ale zasedne až 1. července. Poslední měnově-politické zasedání pod vedením stávajícího guvernéra Rusnoka proběhne 22. 6., přičemž další razantní zvýšení sazeb je velice pravděpodobné. Od 1. července ale bude zasedat bankovní rada v obnoveném složení (mandát končí Vojtěchu Bendovi a Tomáši Niedetzkému, teoreticky tak do bankovní rady mohou přijít 3 noví členové). Jaké toto složení bude, prezident Zeman nenaznačil. Trhy budou na nová jména bezpochyby reagovat velice citlivě. Prezident Zeman nemá žádný zákonný termín, do kdy má oznámit (staro)nová jména členů bankovní rady, a podle všeho nebude spěchat. Trhy tak budou zůstávat v nejistotě a koruna by se v červnu mohla pohybovat okolo stávajících hodnot 24,7 EUR/CZK, případně krátkodobě reagovat na spekulace o nových jménech v bankovní radě.

Dluhopisy

V prvním týdnu května ještě pokračoval růst výnosů v USA. Desetiletý výnos se vyhoupl až na 3,2 %. Poté však došlo k prudkému obratu a na konci května se desetiletý výnos pohyboval mezi 2,7 a 2,8 %. Dlouhý konec dluhopisové výnosové křivky skončil na zhruba stejných hodnotách, jaké byly na začátku měsíce, zatímco krátký konec klesal poněkud pomaleji. Křivka je nyní prakticky plochá a lehko se může dostat do inverze. Růst spekulací o možnosti pádu americké ekonomiky do recese by mohl tendenci k přechodu křivky do inverze podpořit. Čím pomaleji bude klesat inflace a pod čím větším tlakem bude Fed, aby zvýšil sazby výrazně, tím pravděpodobnější je inverze křivky. K poklesu výnosů přispívá i odliv prostředků do bezpečí kvůli výprodeji rizikových aktiv, především akcií. Proto je podle našeho názoru pokles především na dlouhém konci křivky přehnaný. V měsíčním horizontu současné nastavení trhu pravděpodobně přetrvá, v delším horizontu považujeme za pravděpodobný celkový růst výnosů s tím, že na krátkém konci křivky by měl být rychlejší.

Také německý desetiletý výnos se dostal v prvním květnovém týdnu na lokální maximum 1,2 % a podobně jako jeho americký protějšek přitom překonal důležitou psychologickou bariéru. Do poloviny měsíce se desetiletý výnos stačil vrátit pod 1 % a tam potom setrval v konsolidaci. Jeho pokles byl tedy podstatně menší než pokles v USA. První polovina měsíce byla silně ovlivněna děním na trhu USA, ve druhé dominovaly spíše domácí faktory, především přiostřující se rétorika představitelů ECB. Kvůli rozdílnému vývoji ve druhé polovině května skončily evropské výnosy v měsíčním srovnání zřetelně výše. Zastavil se však rychlý růst rozdílu mezi německými a tzv. periferními dluhopisy. Místo dalšího růstu rozdíl poměrně výrazně kolísal. Podle našeho názoru je po skončení konsolidace pravděpodobný další růst výnosů. Intenzita růstu bude záviset především na vývoji inflace.

Český desetiletý výnos také překonal psychologickou bariéru a dostal se až na 5,14 %. Růst českých výnosů byl v poslední fázi velmi ostrý, proto byl poměrně silný i jejich následný pokles. Navzdory relativně silnému poklesu z maxima zůstaly výnosy výrazně výše než na začátku měsíce. Divoký vývoj na českém trhu je částečně dán jeho podstatně menší hloubkou ve srovnání s hlavními světovými trhy. Jak trendy, tak následné obraty proto mají tendenci být prudší. Situaci ještě komplikuje silná přítomnost zahraničních investorů, kteří mají jiná investiční kritéria než domácí investoři (trápí je například budoucí vývoj kurzu koruny, jsou hodně citliví na vývoj na dalších trzích). Z fundamentálních faktorů na české dluhopisy působilo jmenování nového guvernéra ČNB, což ovlivnilo výhled vývoje úrokových sazeb (sazby asi níže, ale větší riziko déletrvající vysoké inflace). Ke konci měsíce přišla na trh silná poptávka. Zřetelně se to projevilo v aukci 25. 5. a poté se hodně nakupovalo i na trhu. Český dluhopisový trh je na tom o dost jinak než hlavní světové trhy. Pokud se u nás neroztáčí inflační spirála, jsou sazby ČNB velmi blízko svému vrcholu a byly by blízko, i kdyby byl jmenován jiný guvernér. ČNB začala zvedat mnohem dříve než Fed, ECB ještě ani nezačala, takže cykly sazeb jsou hodně posunuté. Pokud se bude chovat inflace podle předpokladů, je slušná šance, že české výnosy prošly svým vrcholem. Budou-li však sílit domácí proinflační faktory, například jestliže bude zrychlovat růst mezd nebo porostou inflační očekávání, pak bude ČNB přinucena zasáhnout, ať je v jejím čele kdokoliv, a dluhopisy na to budou reagovat.

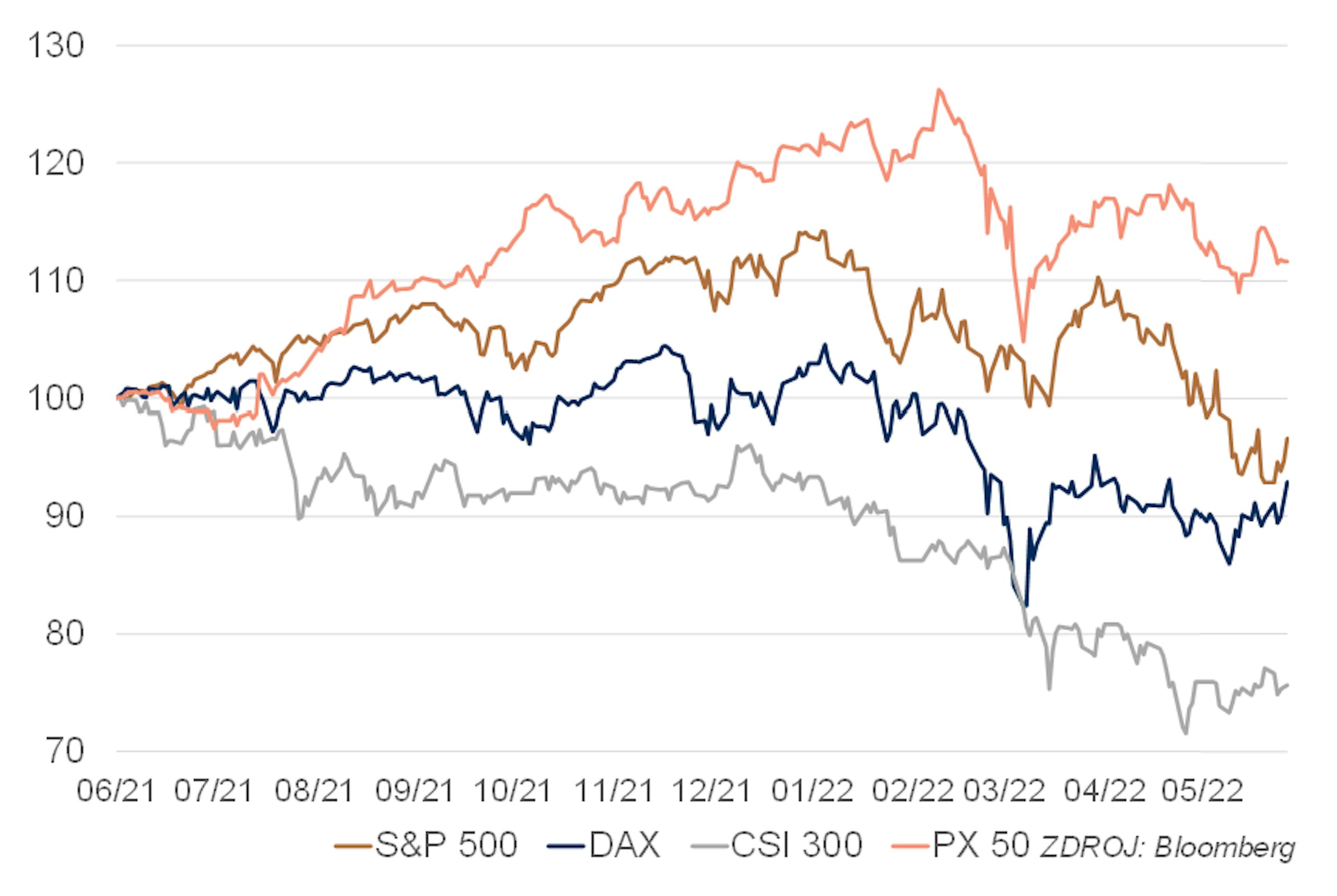

Akcie

Akciové trhy na obou stranách Atlantiku za sebou mají mizerný měsíc. Výsledková sezóna sice nebyla špatná, ale na trh více než aktuální výsledky působil výhled ekonomiky. Růst obav z dopadů zvyšování sazeb a sílící riziko recese byly hlavními faktory. K tomu se přidala lidská psychologie, a tedy tendence ke stádnímu chování a schopnost silně přehánět oběma směry (tj. být příliš optimistický, když trh roste, a příliš pesimistický, když klesá). Nepomáhá ani růst výnosů, které se používají k diskontování peněžních toků v široce využívaných oceňovacích modelech. Hlavní akciové indexy jsou na prahu medvědího trhu, což také nepůsobí dobře na psychiku investorů. Vzhledem k tomu, co se dá očekávat od vývoje ekonomiky a firemních zisků, není příliš pravděpodobné, že bychom už dosáhli dna. Na druhou stranu je značně pravděpodobné, že pokles bude silně přehnaný, a že tedy po jeho skončení dojde k obratu a vytvoření silného dlouhodobého růstového trendu. Tipovat, kdy k obratu dojde, je momentálně předčasné. Nejprve musí být jasněji ohledně vývoje inflace a toho, jak moc růst sazeb postihne ekonomiku. Také geopolitické faktory mohou stále podstatně ovlivnit výkonnost akcií.

Pražská burza stejně jako ostatní významnější světové burzy v květnu zatím odvrátily výraznější propad celého akciového světa. PX index ukazuje za květen jen nepatrný mínus, a to především díky akciím ČEZ, které i nadále profitují z růstu cen elektřiny. Zveřejněné hospodářské výsledky za Q1 předčily očekávání, a tak se nelze divit dalším historickým rekordům, akcie ČEZ táhnou celou burzu a za květen si připsaly slušných 9 %. Výborný měsíc a hospodářské výsledky reportovala Česká Zbrojovka (COLT CZ), která dosahuje zhodnocení přes 7% a vypadá to, že produkce bude na několik let bez problému vyprodaná a pokles cen výrobků se zřejmě také nedá čekat.

Bankovní akcie mají rovněž po výsledkové sezóně, zároveň máme období výplaty dividend, což je u bankovních akcií po několikaletém odkládání zajímavé. Do plachet českým bankám fouká ČNB, která se v červnu chystá na další zvýšení sazeb. Na druhou stranu banky to v následujícím období nebudou mít jednoduché, případný pokles ekonomiky, opravné položky a snižující se dynamika poskytování úvěrů muže udělat své.

Kredit

Vysoké kreditní spready u korporátních dluhopisů nutí společnosti využívat jiné cesty financování, a na trhu se tak již delší dobu neobjevil žádný prvoemitent.

V květnu byl oznámen mandát na výměnu letos splatných dluhopisů společnosti EUC s potenciálním navýšením o 600 milionů korun na celkové 2 miliardy korun. O výměnu za nové dluhopisy se postará Česká spořitelna a s umístěním nových dluhopisů jí pomůže Československá obchodní banka. Společnost umísťovala svoje první dluhopisy před 5 lety s kreditním spreadem 200 bb, a bude proto zajímavé sledovat, jak se současná napjatá situace promítne do finálního spreadu u nově vydávaných dluhopisů.

Přesně na poslední květnový den naplánovala Komerční banka s UniCredit investorskou prezentaci skupiny HB Reavis. Jak už to u společností ze sektoru Real estate bývá, financuje se i skupina HB Reavis takřka výlučně přes kapitálový trh, a tudíž se dá očekávat, že v nejbližší době osloví investory s nabídkou dalšího, v pořadí již 13. dluhopisu. Naváže tak na svoji první korunovou emisi z konce roku 2020, kdy se podařilo oběma zmíněným bankám umístit necelých 1,5 miliardy korun s kreditním spreadem takřka 400 bb.

Komodity

Ceny ropy v květnu silně kolísaly, ale v rámci tohoto kolísání se posunovaly nahoru. Hlavní příčinou vysokých cen ropy je stále konflikt na Ukrajině. Snaha EU zbavit se závislosti na ruské ropě a plynu vede k obavám z nedostatku ropy na trhu. Proti růstu cen ropy naopak působí slabost čínské ekonomiky v důsledku probíhající akutní fáze epidemie covidu-19 a souvisejících omezení. Dalším faktorem, který by měl působit proti růstu cen nyní a ještě více v budoucnu, je růst sazeb klíčových centrálních bank a s ním spojené očekávatelné zpomalení světové ekonomiky. Kuriozitou měsíce bylo krátké překlopení spreadu mezi ropou brent a WTI. Cena WTI krátkodobě překonala cenu brentu, ale spread se rychle vrátil do normálu. Pravděpodobně šlo o tržní záležitost, i když se hned objevily snahy najít pro tuto anomálii nějaký fundamentální důvod. Výhled ceny ropy je mimořádně nejistý kvůli těžko predikovatelným faktorům, které ji podstatně ovlivňují. Nepravděpodobné, ale možné zmírnění konfliktu na Ukrajině by poslalo cenu alespoň částečně dolů. Částečně, protože odklon EU od ruské ropy by pokračoval i pak, nehrozilo by však další zhoršení situace kvůli konfliktu. Podle našeho názoru však spíše hrozí pokles ceny kvůli slabší světové ekonomice, a tedy nižší spotřebě ropy.

Vývoj ceny zlata v květnu inverzně kopíroval vývoj výnosů amerických dluhopisů a také vývoj kurzu dolaru k euru. Oba tyto faktory cenu zlata ovlivňují standardně. V první polovině května cena zlata klesla až pod 1800 USD/oz, ve druhé se vrátila k 1870 USD/oz. To znamená, že v průběhu května došlo k poklesu, protože na konci dubna se cena pohybovala okolo 1900 USD/oz. Stále platí, že především z dlouhodobějšího hlediska nepovažujeme zlato za příliš atraktivní investici. Vhodné je pouze jako diverzifikace nebo krátkodobý spekulativní nástroj. Zlatu hodně pomáhá současná vysoká nejistota, díky které se uplatní přitažlivost fyzického aktiva. Zklidnění situace, což je ovšem ještě běh na dlouhou trať, v souběhu s vyššími sazbami a nižší inflací by však jeho atraktivitu mělo podstatně snížit.

")

a EMU (iTraxx)")