Přes výrazné restrikce se ekonomika v prvním čtvrtletí propadla jen o 0,3 % q/q a situace by se měla i nadále vylepšovat. Pokud se podaří udržet pandemii pod kontrolou, lze očekávat rychlé oživení. Předstihové indikátory ČSÚ potvrzují, že nálada se vylepšuje jak mezi podnikateli, tak mezi spotřebiteli.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

Navzdory restrikcím byl pokles HDP v 1Q relativně malý.

Ekonomická aktivita

Lepší výsledky maloobchodních tržeb a horší než očekávané výsledky v průmyslu. Tak vypadaly poslední statistiky z reálné ekonomiky zveřejněné v březnu Českým statistickým úřadem. V únoru maloobchodní tržby poklesly po sezónním očištění o 3 %, což je výrazně lepší výsledek než v lednu (−8,9 % y/y), a to i přesto, že restriktivní opatření se v lednu a únoru výrazněji nelišila. Nepřekvapivě se nejvíce dařilo internetovým a zásilkovým obchodům, které vykázaly růst tržeb o 41,7 % y/y. Naopak tržby za prodej obuvi a oblečení klesly o téměř 70 % y/y.

Únorová průmyslová výroba naopak zklamala meziročním poklesem o 2,6 %. Celkově průmysl táhla dolů výroba automobilů (−8 % y/y). Optimismus ale přinášejí jak předstihové indikátory PMI, které se již od září minulého roku drží nad hladinou 50, oddělující expanzi od kontrakce, a postupně se zvyšují, tak vývoj nových zakázek, které v únoru vzrostly o 6,7 % y/y. Únorové horší než očekávané výsledky lze tak brát jako běžnou meziměsíční volatilitu, nikoliv slabost průmyslu. Naopak průmysl se zdá stále silný navzdory pokračující pandemii i některým problémům v dodávkách. (Automobilky musely na počátku roku čelit výpadkům v dodávkách čipů.)

Nové zakázky v průmyslu podporují optimismus i přes horší než očekávané únorové výsledky.

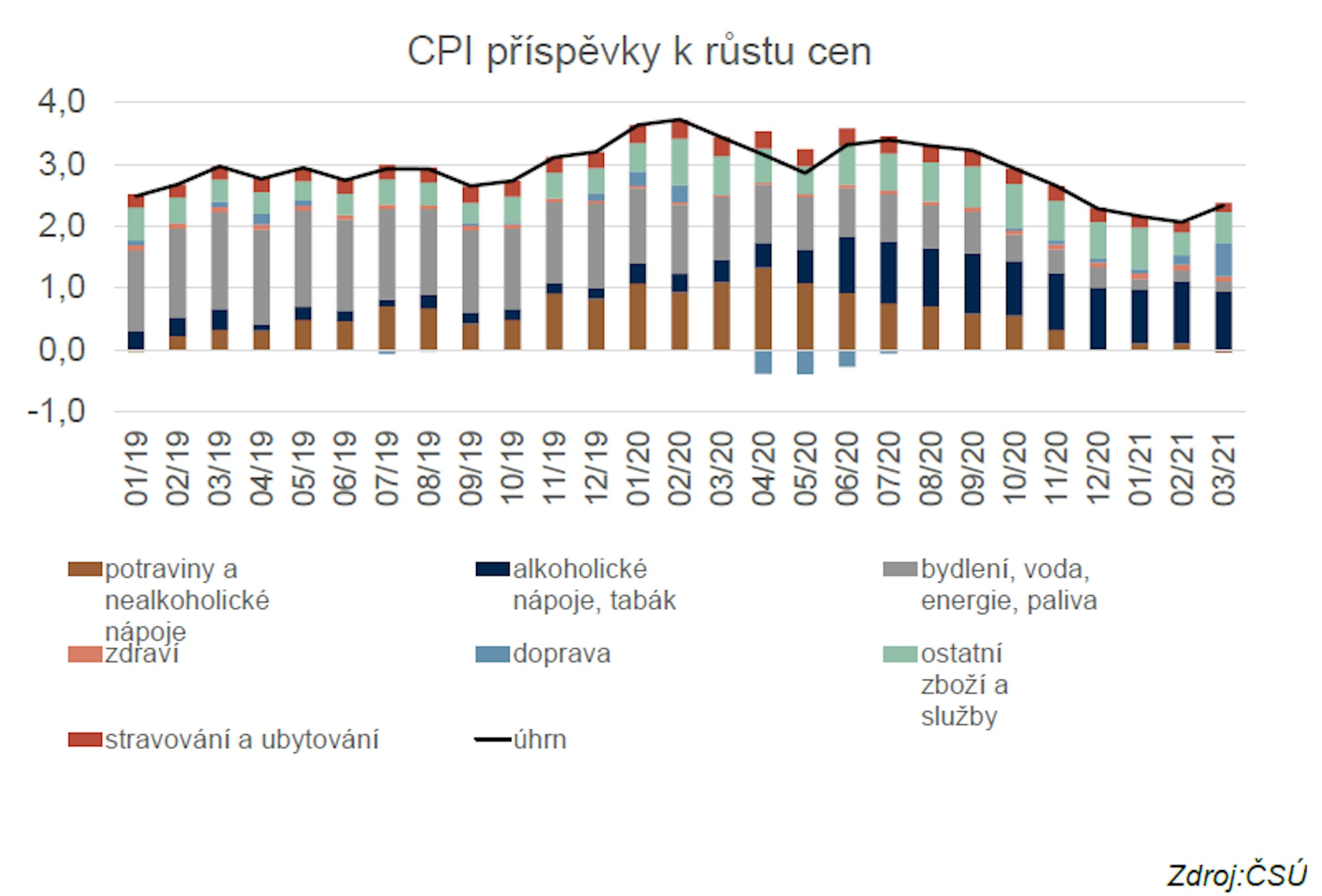

Inflace a centrální banka

Spotřebitelské ceny v březnu vzrostly o 2,3 %, což je o 0,2 pb více než v únoru. Březnové zvýšení inflace však nesignalizuje zvýšení inflačních tlaků, ale reflektuje na jedné straně doznívající efekty loňského zvýšení spotřební daně na alkohol a tabák a také růst cen ropy. Detailní čísla ukázala, že oddíl alkoholické nápoje a tabák přispěl k březnovému růstu cen 0,9 pb a oddíl doprava 0,5 pb. (Na

růstu cen se podílely jak ceny pohonných hmot v důsledku růstu ropy, tak růst cen automobilů.)

Inflaci táhne vzhůru alkohol a ceny ropy.

Efekt zvýšených spotřebních daní na alkohol a tabák by měl postupně letos slábnout, naopak efekt nízké srovnávací základny cen ropy by mohl naopak kulminovat v dubnu. I za předpokladu, že ceny ropy již výrazněji neporostou (dohoda OPEC+ by měla přispět ke stabilizaci cen ropy), nízká srovnávací základna bude na českou inflaci působit i ve druhé polovině roku. Jádrová inflace v břenu mírně vzrostla na 3,3 %, to je sice pod maximy z konce loňského roku, ale stále nad hodnotou, kterou by si představovala ČNB.

Výhled inflace zůstává velice nejistý. V první polovině roku by inflaci měla tlumit limitovaná poptávka, uvolnění restrikcí naopak může ve druhé polovině roku působit proinflačně. I když se inflace letos může pohybovat celkově mírně nad středem inflačního pásma, ČNB nebude se zvyšováním sazeb spěchat. Více by v tomto ohledu mohla naznačit nová květnová prognóza, kterou bude mít bankovní rada k dispozici na zasedání 6. 5. Zároveň ale nejistý průběh pandemie výhled úrokových sazeb zamlžuje.

ČNB již dříve avizovala, že první zvýšení sazeb je podmíněno zřetelnými signály ústupu pandemie, přičemž riziko z prodlení vnímá jako menší než riziko z předčasného zvýšení sazeb. Na vývoj sazeb ČNB tak bude mít letos vliv spíše než inflace vývoj epidemiologické situace. Náš základní scénář počítá s jedním zvýšením sazeb v posledním čtvrtletí letošního roku. V případě lepšího než očekávaného vývoje epidemie může k růstu sazeb dojít již v srpnu a podruhé v listopadu.

Rizika

Postupné rozvolňování s sebou přináší naději na rychlé ekonomické oživení, ale příklady z ostatních zemí ukazují, že rostoucí počty nakažených povedou k dalšímu zpřísnění restrikcí. To představuje jedno z hlavních rizik pro výhled české ekonomiky.