Ekonomiky eurozóny aktuálně charakterizuje zvýšená inflace, zpomalování ekonomického oživení, ale i přijímání restrikcí kvůli další vlně epidemie ECB opatrně přistupuje k postupnému útlumu v kvantitativním uvolňování.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

ECB začíná snižovat nákupy dluhopisů

Ekonomická aktivita

Epidemická situace se v některých zemích eurozóny po zavedení restrikcí vylepšila (Rakousko) a mohlo dojít k určitému uvolnění restrikcí, naopak jinde se situace zhoršuje (Itálie) a dochází ke zpřísňování. Obecně ale restrikce nejsou tak přísné a lze očekávat pokračování v ekonomickém oživení, i když nižším tempem. Tomu odpovídají i měkké indikátory. Kompozitní index nákupních manažerů PMI pro eurozónu v prosinci opět poklesl z listopadových 55,4 na 53,3, nejnižší hodnotu od března loňského roku.

Průměrné PMI pro 4. čtvrtletí se tak dostalo na 54,3 bodu, což ukazuje na poměrně výrazné zpomalení růstu oproti 3. čtvrtletí s průměrným kompozitním PMI na hodnotě 58,4. Přes výrazně menší restrikce se nová vlna covidu na ekonomické aktivitě přeci jen promítá. Na druhou stranu PMI stále zůstává nad předpandemickými hodnotami, oživení ekonomiky by tak podle tohoto předstihového indikátoru mělo pokračovat, i když pomalejším tempem.

Prosincové zpomalení bylo způsobeno zhoršenou situací v sektoru služeb, na kterém se negativně podepsala opatření proti novému šíření epidemie covidu-19. Naopak růst zpracovatelského průmyslu zůstává vysoký navzdory určitému poklesu nových objednávek. Růstu indexu napomohla expanze v samotné výrobě díky jistému zlepšení situace v dodavatelsko-odběratelských řetězcích. Ta se v jednotlivých zemích liší. Pokles byl koncentrován do Německa a jižního křídla EMU, zatímco situace ve Francii zůstává relativně příznivá.

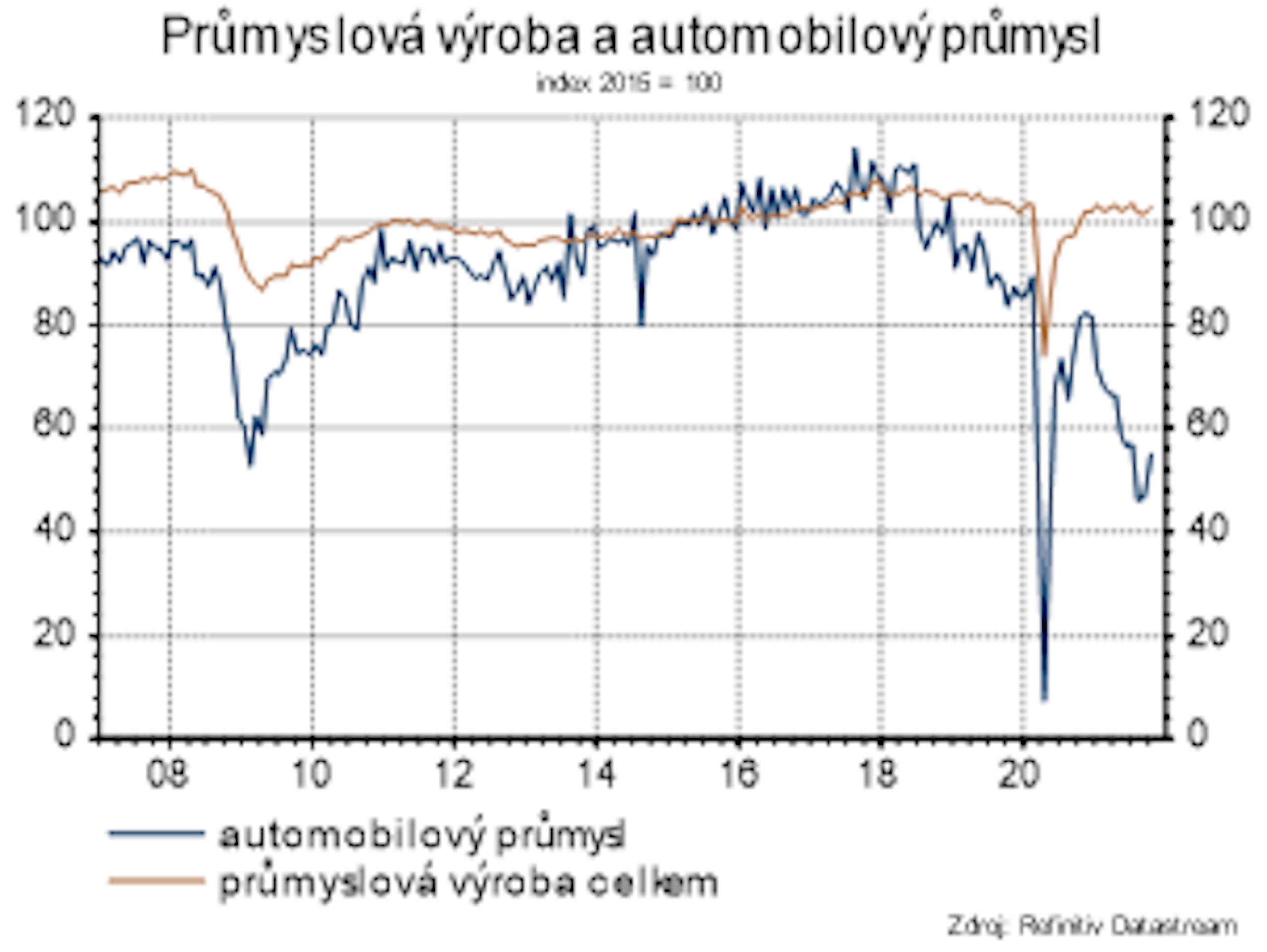

Výroba automobilů zůstává brzdou celého průmyslu, ale situace se přeci jen pozvolna zlepšuje.

Inflace a centrální banka

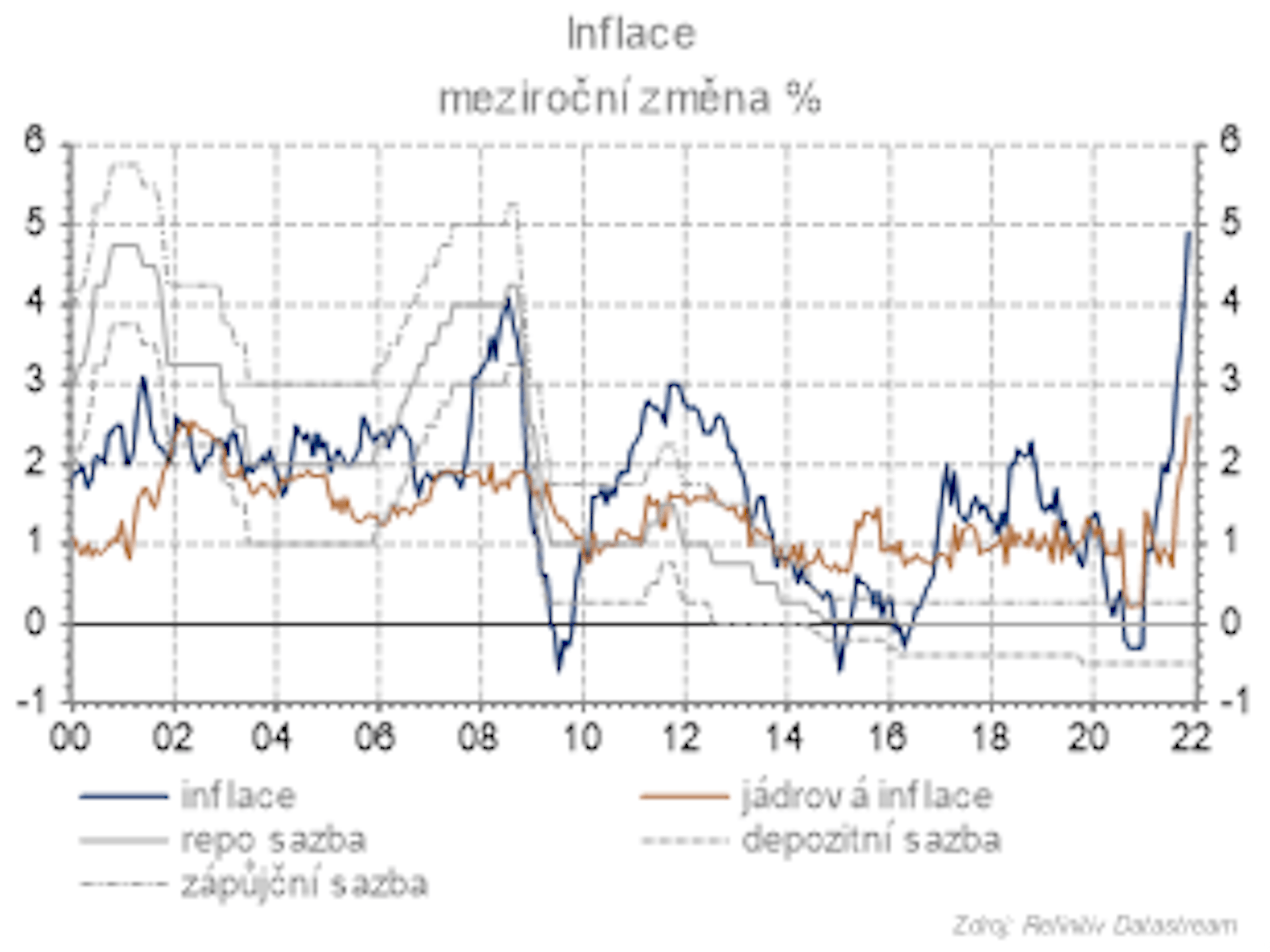

V listopadu jak celková, tak jádrová inflace překonala historická maxima. Celková inflace se vyšplhala na 4,9 %, a to především kvůli cenám energií, které přispěly k celkovému růstu 2,6 pb. Služby přispěly 1,2 pb a zboží pouze 0,6 pb. Spolu s celkovou inflací ale nad očekávání vzrostla i jádrová inflace (2,6 %), což je sice historicky nejvyšší hodnota, ale ne tak vysoká, aby nutila ECB k podstatnějším změnám měnové politiky.

ECB na prosincovém měnověpolitickém zasedání oznámila, že od nového roku začne se snižováním objemů nákupů v rámci kvantitativního uvolňování, zároveň si ale nechává dostatečný prostor, aby mohla v případě nepříznivé situace měnovou politiku opět uvolnit. Se snižováním objemů nákupů v rámci programu PEPP začne ECB již v prvním čtvrtletí příštího roku, zároveň program PEPP v březnu skončí. S koncem programu PEPP dojde ale k navýšení objemů nákupů dluhopisů v programu APP. Konkrétně pouze na 40 mld. EUR měsíčně ve 2Q a 30 mld. EUR ve 3Q, poté bude pokračovat v současném objemu 20 mld. EUR, tedy zdaleka nebude kompenzovat PEPP.

Co se týká sazeb, ECB v tomto ohledu svou rétoriku nemění, k jejich zvýšení dojde až po ukončení kvantitativního uvolňování, pravděpodobně na přelomu roku 2023/24. S koncem programu PEPP končí i nákupy řeckých dluhopisů. ECB je ale připravena použít flexibilitu a nakupovat řecké dluhopisy nad rámec reinvestic splatných dluhopisů v rámci PEPP. Zároveň si ECB nechává otevřené všechny možné cesty.

Zveřejněna byla i nová prognóza, která výrazně zvyšuje výhled inflace pro rok 2022, zároveň předpovídá návrat inflace pod inflační cíl v roce 2023. Dočasnost inflačních tlaků tak stále zůstává hlavním scénářem, přičemž rizika jsou značná.

Rizika

Rizikem pro eurozónu zůstává pandemie covidu-19. Další riziko představují vyšší a déletrvající inflační tlaky.

Celková i jádrová inflace trhá historické rekordy, zvyšování sazeb je přesto v nedohlednu.