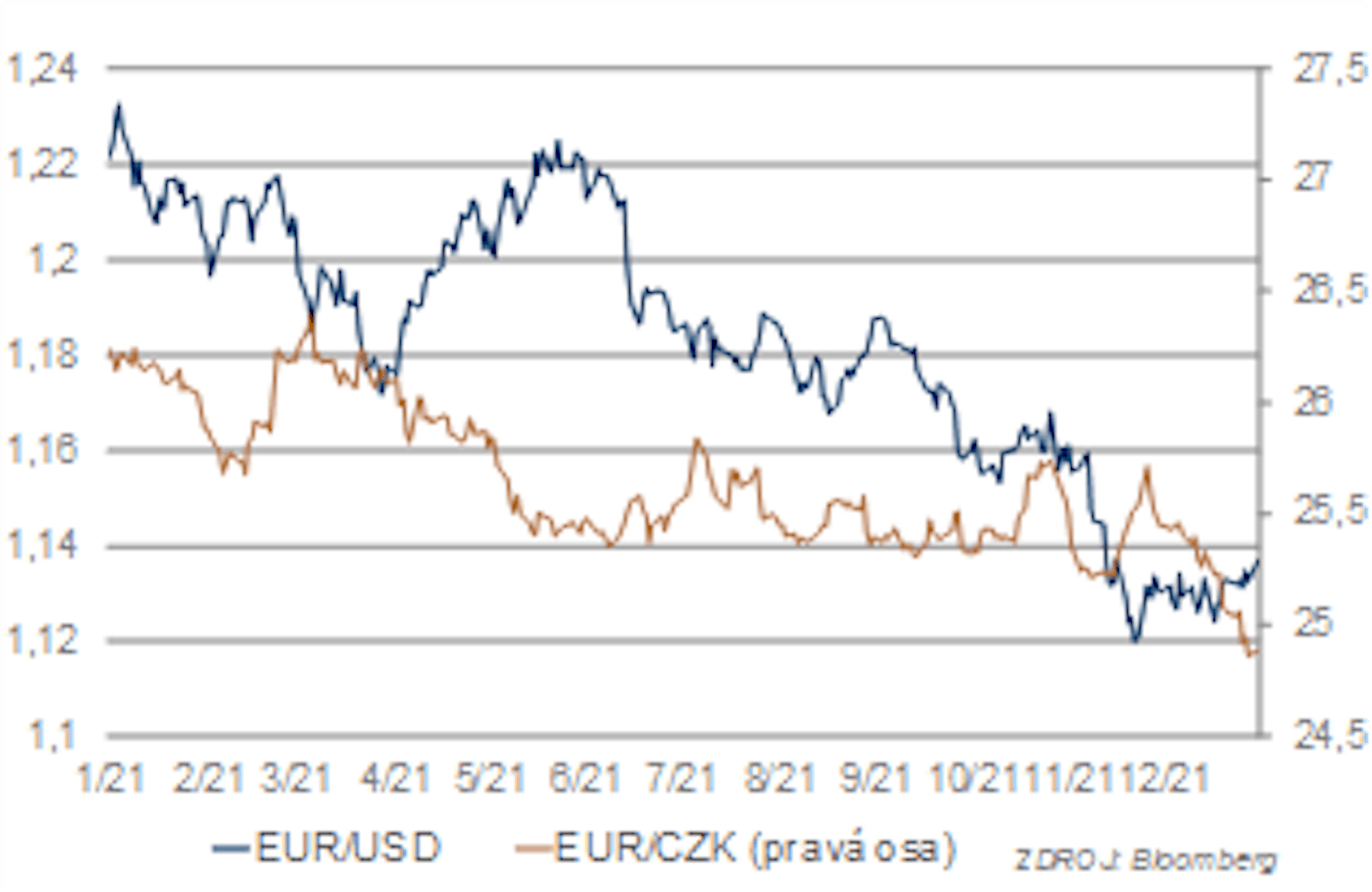

EUR/USD

Kurz v prosinci přešel po předchozím výrazném posílení dolaru do postranního trendu kolem 1,13. Fundamentálně je situace pro dolar stále příznivá díky jednoznačnému posunu Fedu jestřábím směrem, vyšší inflaci v USA ve srovnání s EU, která je navíc strukturálně nebezpečnější kvůli daleko výraznějšímu růstu cen zboží. Konsolidaci na konci roku však považujeme za přirozenou. Kurz se ještě v první polovině září pohyboval kolem 1,185, takže posílení dolaru bylo skutečně výrazné. Na začátku příštího roku by mohlo dojít k obnovení tlaku na posilování dolaru, obzvlášť pokud budou z USA nadále přicházet makroekonomické údaje potvrzující silné inflační tlaky. Dolaru by měla nahrávat i averze vůči riziku, která by měla být zvýšená kvůli zhoršení pandemie (varianta omikron). Nepředpokládáme však nějak dramatické posílení dolaru, prostor pro zisky by měl být už poměrně omezený.

EUR/CZK

Poslední měsíc roku 2021 byl pro korunu úspěšný. Podařilo se jí smazat veškeré listopadové ztráty způsobené obavami z další vlny pandemie. Lepšící se pandemická situace ale náladu na trhu v prosinci zvedla a koruna postupně posilovala. Konečný impuls získala po posledním zasedání ČNB, která opět překvapila větším než očekávaným zvýšením základní repo sazby, tentokrát o 1 pb na 3,75 %. Navíc jestřábí vyznění tiskové konference, které předjímá další zvyšování sazeb výrazně nad 4 % v letošním roce, pomohlo koruně k dalším ziskům, a pokořila dokonce hladinu 25 EUR/CZK, kterou má ČNB ve své prognóze na 4Q 2021.

Počátek letošního roku by mohl být pro korunu příznivý. Podporovat by ji měl výrazný úrokový diferenciál, který by se v 1. čtvrtletí měl vůči euru dále rozšiřovat. Náš hlavní scénář počítá s dalším zvyšováním českých sazeb a stagnací eurových, kde ECB stále věří v dočasnost inflačních tlaků. Podle prognózy ČNB by se kurz koruny vůči euru na konci letošního roku měl pohybovat okolo 24. Tento výhled podporuje vysoký úrokový diferenciál, zároveň velkým rizikem zůstává epidemie, která může trhy výrazně znervóznit a korunu i přes její úrokovou atraktivitu oslabit.

Dluhopisy

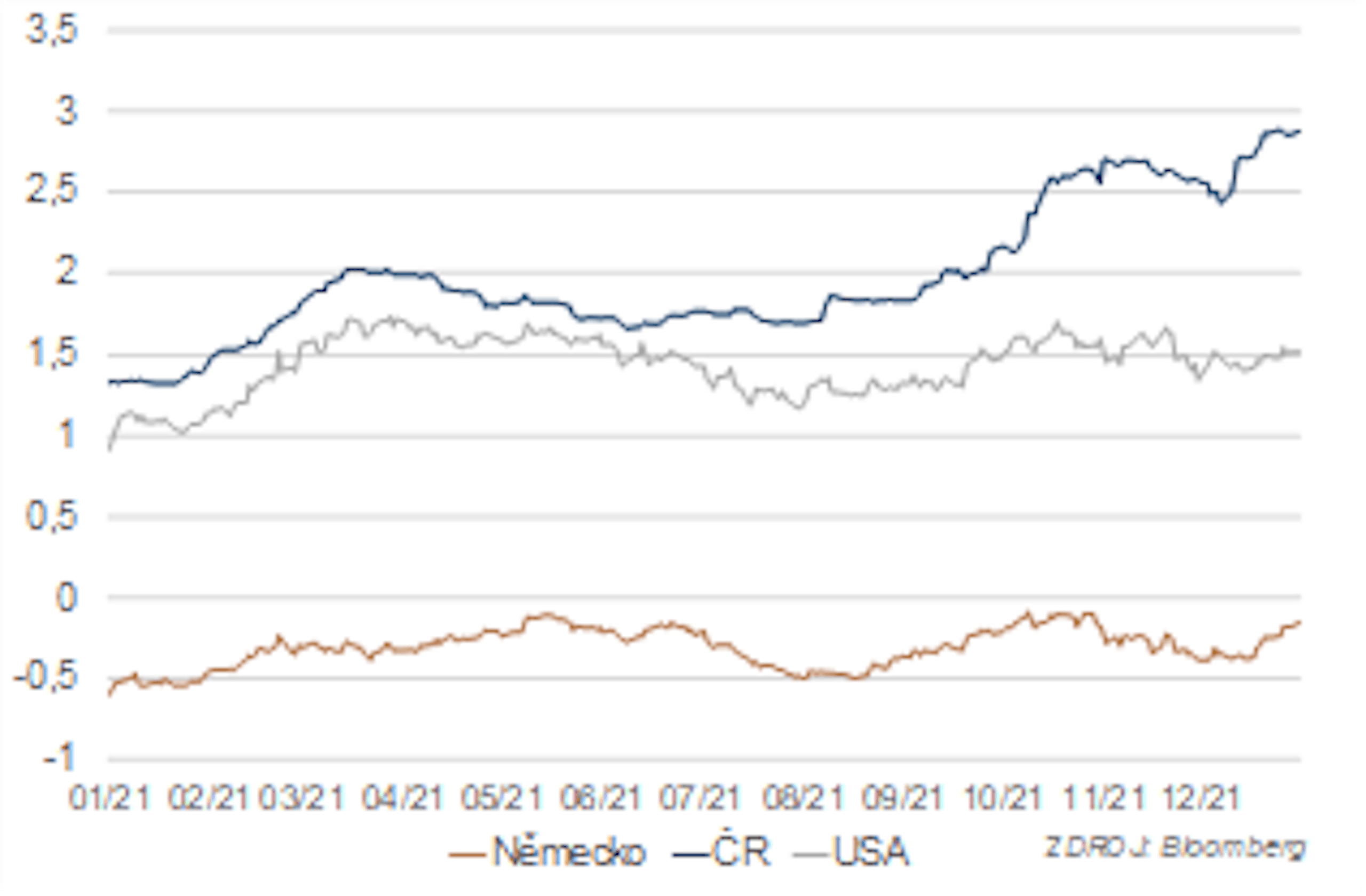

Výnosy desetiletých dluhopisů jak v USA, tak v EMU byly v prosinci v rozkolísaném postranním trendu. Americký desetiletý dluhopis se většinu času držel lehce pod 1,5 %, ale prošel dvěma hlubokými propady k 1,35 %. Ty souvisely s objevením varianty omikron covidu-19 a obavami z jejích ekonomických dopadů a s volatilitou typickou pro blížící se konec roku. Přestože Fed jednoznačně otočil jestřábím směrem, spustil poměrně rychlé ukončení kvantitativního uvolňování a počítá se zvyšováním sazeb, zůstává výnosová křivka poměrně v klidu. Soudě podle jejího vývoje předpokládá trh poměrně rychlé zvládnutí zvýšené inflace bez toho, aby musel Fed výrazněji utahovat měnovou politiku. Tento názor je ovšem silně diskutabilní. Podle našeho názoru může stačit poměrně málo, aby došlo k výraznému přehodnocení výhledu a razantnímu posunu výnosové křivky nahoru. Tato eventualita je podle našeho názoru nejdůležitějším rizikem pro dluhopisový trh v letošním roce a může mít značné dopady jak na finanční trhy, tak na reálnou ekonomiku a celkově stabilitu ve světě.

Německý desetiletý výnos kolísal v poměrně malém rozmezí po většinu měsíce, až na konci roku se ostře vydal na vyšší úrovně. ECB přitom do značné míry drží konzistentní měnovou politiku, ukončení mimořádného programu PEPP podle plánu se dalo očekávat. Prezidentka ECB na rozdíl od prezidenta Fedu Powella nijak nemění svoji rétoriku a ECB nepočítá s tím, že by v letošním roce zvýšila sazby. Výrazný pohyb výnosové křivky směrem nahoru je tak v EMU méně pravděpodobný než v USA. Přesto je potřeba počítat s postupným driftem výnosů směrem nahoru už kvůli tomu, že německé výnosy jsou stále na většině křivky záporné. Pokud by v USA došlo k přecenění křivky, stáhlo by to s sebou alespoň částečně i Evropu. Případná destabilizace trhů by také měla vést k zvětšení rozdílu mezi německými a periferními výnosy.

Česká výnosová křivka se v prosinci posunula dále nahoru a zároveň se také zvětšil její záporný sklon. V prvním prosincovém týdnu ještě pokračoval pomalý pokles výnosů z druhé poloviny listopadu. Poté však došlo k poměrně ostrému růstu, když trh vzal do úvahy přiostřující se rétoriku členů bankovní rady ČNB a začal počítat s výraznějším růstem sazeb. Přestože ČNB nakonec dodala o něco větší než očekávané zvýšení sazeb a na tiskovce guvernér signalizoval další růst sazeb, výnosy už reagovaly jen poměrně omezeně. Další vývoj bude hodně záviset na tom, jak velký vyvolají české výnosy zájem mezi zahraničními investory. Úrokový diferenciál zejména vůči německým dluhopisům je už nyní určitě velmi lákavý, navíc by agresivní přístup ČNB měl zajistit poměrně rychlé zvládnutí inflace, a tedy i možnost, že výnosy ze svých aktuálních úrovní relativně brzy (tedy v horizontu 9 až 12 měsíců) mohou začít klesat (což s sebou nese kapitálový zisk). Zároveň existuje solidní šance, že by koruna v tomto časovém horizontu mohla posílit.

České státní dluhopisy však mají konkurenci v podobě polských a maďarských, které také nabízejí atraktivní výnosy. Důležitá je také otázka časování. ČNB plánuje pokračovat ve zvyšování sazeb, a to ještě relativně výrazně. To může vést zahraniční investory k vyčkávání na ještě vyšší výnosy. V neposlední řadě je od nákupu českých dluhopisů mnohou odrazovat rizika, například možnost, že utahování měnové politiky Fedu povede k tlaku proti rozvíjejícím se trhům. Růst sazeb v USA a případný růst místní výnosové křivky by také snížil atraktivitu českého trhu. Pro české investory jsou po dlouhém půstu nízkých výnosů současné úrovně určitě atraktivní. Otázkou je, zda budou mít dost prostředků na to, aby zabránili dalšímu citelnému růstu dlouhého konce výnosové křivky v případě, že zahraniční investoři neprojeví o český trh větší zájem. Růst krátkého konce křivky, a tedy další zvýšení její strmosti, bude čistě závislé na tom, kam až se dostane ČNB se sazbami.

Dalším důležitým faktorem bude emisní politika ministerstva financí. Nepůjde jen o emitovaný objem a rozložení aukcí v čase, ale také o strukturu splatností emitovaných dluhopisů. Nejistot je tedy opravdu hodně, přesto se dá odhadnout, že riziko leží na straně dalšího růstu výnosů. Jen jeho rozsah a časování jsou velmi nejisté.

Akcie

Varianta omikron covidu-19, jestřábí Fed, vysoká inflace, geopolitická napětí, nic z toho evidentně nedokáže americkým akciím zabránit v dosahování nových a nových historických maxim. Jobova zvěst dokáže vyvolat maximálně relativně mírnou a krátkou korekci, trh se otřese a jede dál na nová a nová maxima. Žádný strom ovšem neroste do nebe, takže je jen otázka času, kdy se dočkáme podstatnějšího a dlouhodobějšího poklesu. Nasvědčuje tomu především ohodnocení akcií, které je u mnoha společností nastaveno nerealisticky optimisticky. Fed už zastaví přifukování likviditního polštáře a přejde ke zvyšování sazeb, přitom existuje řada rizik včetně stále hrozící pandemie. Více než kdy jindy platí, že akcioví investoři tančí na sopce, která může každou chvíli vybouchnout. Podobných varování samozřejmě zaznělo v posledních letech už mnoho, tentokrát však čelíme kombinaci vysoké inflace a fundamentálně nadhodnoceného trhu, což znamená, že pokud trh začne padat, bude mít Fed omezený prostor pro házení záchranné sítě. Na jaře 2020 nebyl problém spustit další kolo kvantitativního uvolňování, v roce 2022 by to však problém byl.

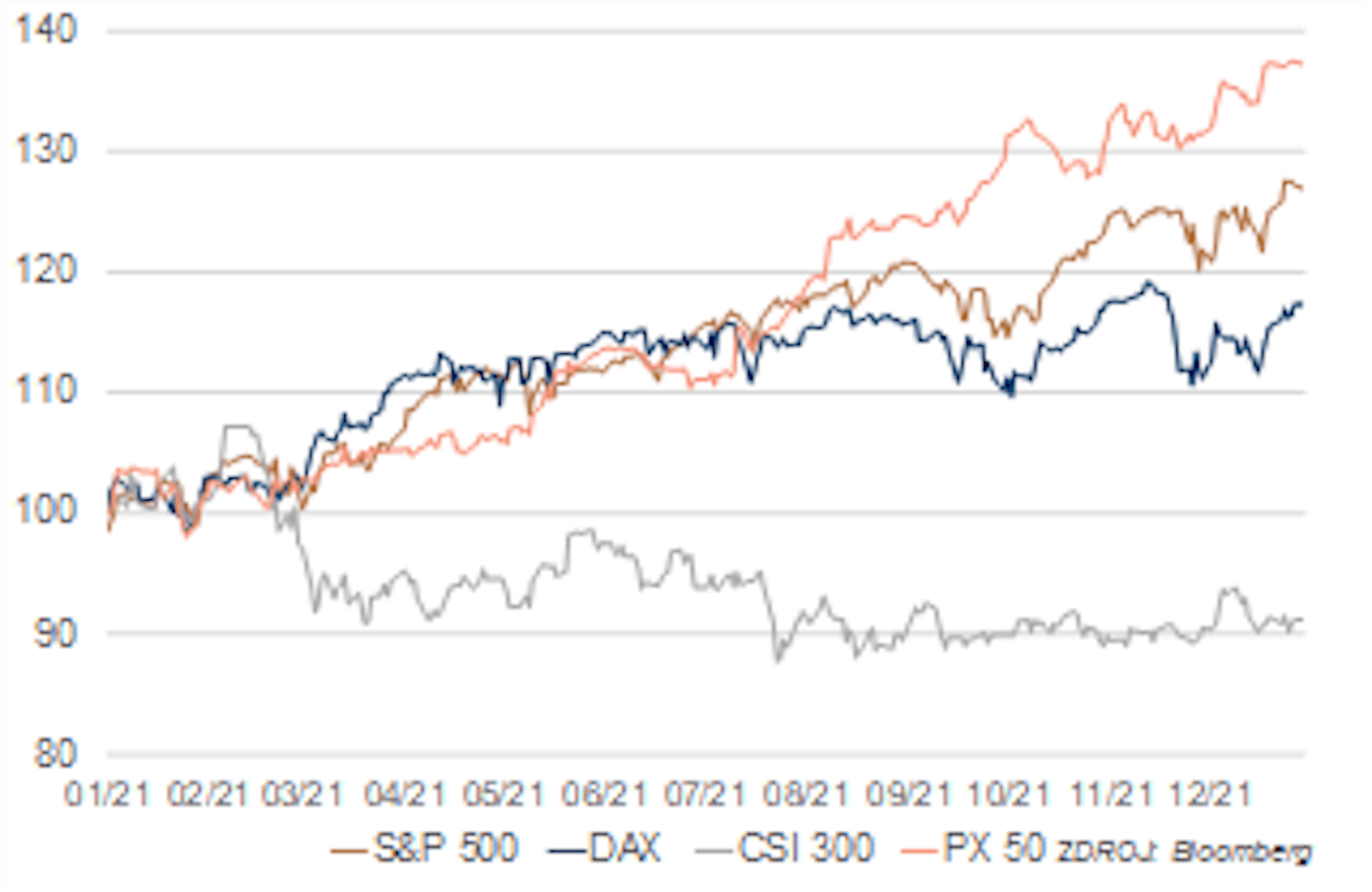

Pražské burze se v prosinci dařilo a pokračovala v dobré výkonnosti z předchozích měsíců. V prosinci však byla skupina tahounů pouze úzká. Lví podíl na růstu indexu měl ČEZ, který těží z vysokých cen elektrické energie. Přispěly také Erste Bank a Komerční banka, kterým zase pomohla ČNB zvýšením sazeb, a tedy vyššími zisky z úrokových výnosů. Cena ostatních společností se změnila pouze mírně. Nejvíc ztrácel VIG, i zde šlo ale pouze o kosmetický pokles.

Pražská burza zažila vloni jeden z nejúspěšnějších roků ve své historii. Index PX, co se výkonnosti týče (+38 %), překonal takové velikány jako NASDAQ (+ 20%), DOW (+22 %) i S&P (+27 %) nebo v Evropě DAX (+15 %). PX index se dostal na nejvyšší hodnoty od roku 2008. Trvalo tak celých 13 let, než se index vrátil na svoje hodnoty po finanční krizi. Za růstem stojí především akcie společnosti ČEZ, Erste, KB a České Zbrojovky. ČEZ přidal silných +60 %, naopak nejhorší byla emise O2 +7 %.

V lednu bude hodně záležet na tom, jak začnou světové trhy. Pokud by se dostavil lednový efekt, velmi pravděpodobně by se k růstu připojila i pražská burza. Opět lze čekat především příspěvek od prosincových tahounů. Pokud by však světové trhy začaly opatrně nebo dokonce netypickým poklesem, mohlo by dojít k vybírání zisků i v Praze, a to především u firem, které loni rostly nejvíce.

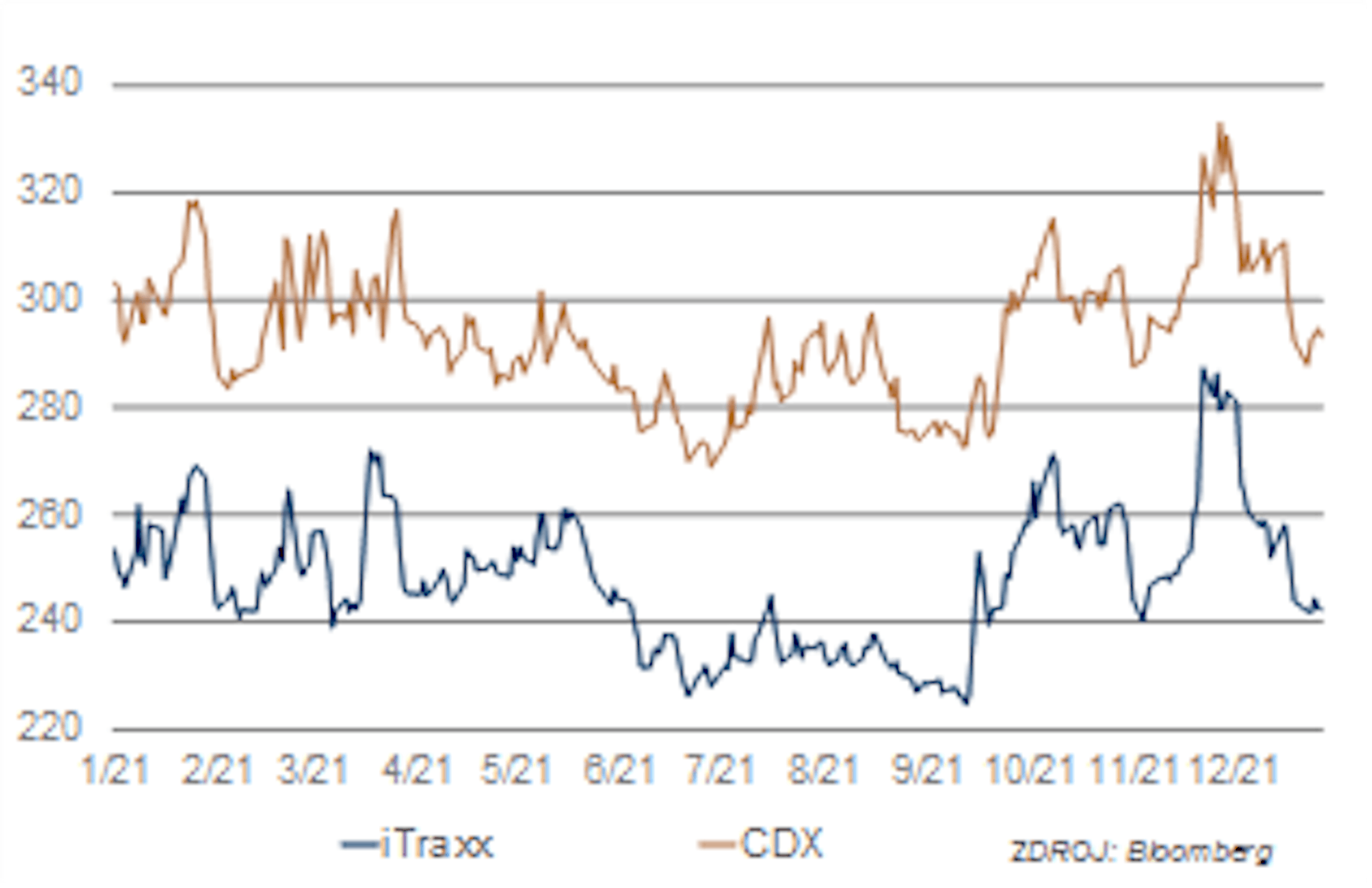

Kredit

Prosinec se na dluhopisovém trhu nesl ve vánočním optimistickém duchu. Téměř všechny hlavní světové indexy měřící kreditní marže poklesly, a zlepšily tak podmínky financování soukromých společností. Nejvyšší poklesy zaznamenaly nejrizikovější (high yield) spready, které poklesly v Evropě a USA o 40–50 bb. Investiční stupeň pak vykázal zisky pouze v řádech bazických bodů.

Avšak nenechme se ukolébat pro letošní rok. Obecná rizika trhů jsme pro letošek uvedli již několikrát a je pravděpodobné, že se výrazně budou projevovat do korporátních dluhopisů. Tento průsak očekáváme tím větší, čím je rizikovější instrument, a tak i drobná zvýšení na amerických či německých státních dluhopisech mohou generovat silné reakce na high-yield instrumentech. Specificky v eurozóně nejspíše zvýší výnosy plán ECB na postupné omezení nákupu korporátních dluhopisů. Konkrétně se od Q2 2022 bude nakupovat pouze 38 mld. euro měsíčně, což je poloviční objem oproti minulému roku.

V České republice byl dluhopisový rok výjimečný. Došlo totiž k rekordnímu objemu úpadků, a to nejen u nechvalně známých podlimitních dluhopisů, ale i u větších emitentů v řádech miliard korun.

Nicméně i prosinec přinesl nové instrumenty zavedených emitentů. CPI znovu vydala eurobond, tentokrát pouze 100 mil. euro s výnosem +190 nad swapovou sazbu. Fio banka pak lákala investory na MREL dluhopis, 5%, se splatností 2027 a objemem 600 mil. Kč. Jak jsme již upozorňovali, tento typ cenného papíru budeme v nabídce bank potkávat stále častěji.

Komodity

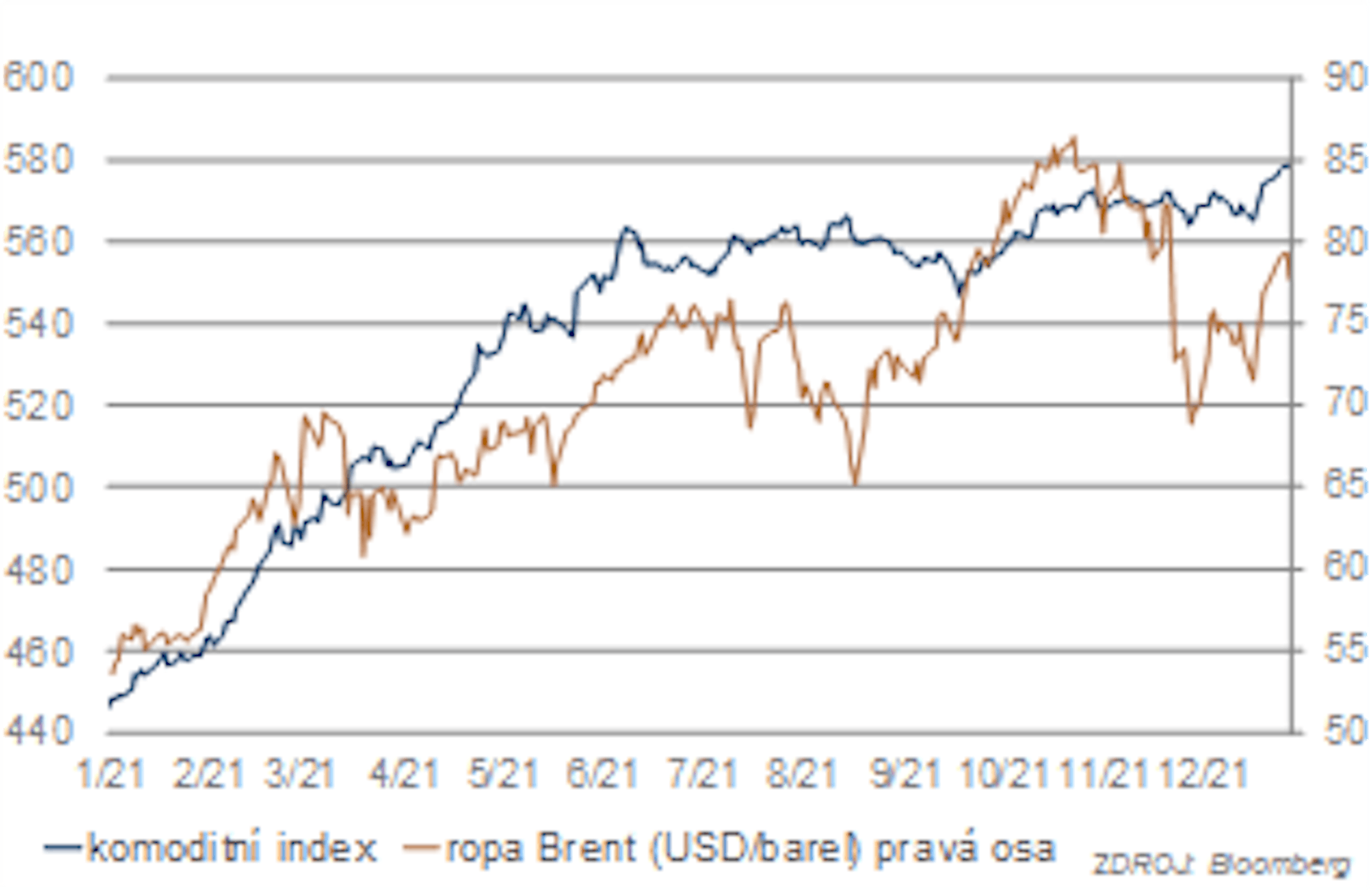

V prosinci se cena ropy stabilizovala a v průběhu měsíce mírně narostla. Dočasně cenu prudce srazily obavy z ekonomických dopadů varianty omikron covidu-19. Na ropu také působily obecné výkyvy nálady na finančních trzích. Konkrétně trh s ropou by bývaly měly ovlivnit očekávaný pokles spotřeby kvůli výrazným omezením letecké dopravy a zároveň postupně rostoucí produkce. Ropě to však příliš nevadí a na konci roku se vrací zpět k hranici 80 USD/brl. Podle našeho názoru je však výhled vývoje ceny ropy spíše negativní. Utahování měnové politiky v USA, dlouhodobé problémy brzdící růst v Číně a návrat k rovnováze mezi spotřebou a produkcí by měly omezit prostor pro růst ceny. Pokud by se vyskytly vážnější problémy (nestabilita finančních trhů, geopolitika, pandemie), mohla by cena poměrně výrazně klesnout. To se týká horizontu nejbližších měsíců. Výhled na několik nejbližších let ovšem může být kvůli systematickému zanedbávání investic do rozvoje těžby, který je nutný k náhradě vyčerpávajících se zdrojů, přesně opačný.

Cena zlata byla v prosinci poměrně stabilní a držela se na velmi solidních úrovních poblíž 1800 USD/oz. Zlato se tentokrát neúčastnilo výkyvů ostatních aktiv a nijak zvlášť nereagovalo ani na variantu omikron covidu-19, ani na zasedání FOMC. Je zajímavé, že zlatu nijak neubližuje ani posilující dolar, ani předchozí růst výnosů v USA a perspektiva utaženější měnové politiky Fedu. Vysvětlením mohou být obavy z po delší dobu vysoké inflace nebo z propadu finančních trhů. Obě tyto alternativy jsou realistické a pro opatrnější investory tak může být zlato pojistkou proti extrémně nepříznivému vývoji na trzích. V dohledné budoucnosti podle našeho názoru budou důvody, aby atraktivita zlata přetrvala, takže by se měla udržet i jeho poměrně vysoká cena. Pokud by se realizoval některý z krizových scénářů nebo pokud by jen vzrostla jeho pravděpodobnost, zlatu to pomůže a posune se tak cenově nahoru. Pokud by se však Fedu podařilo měkké přistání a zároveň se dařilo zvládat pandemii bez podstatnějších škod na světové ekonomice, zlato by čekal postupný a poměrně hluboký pokles.