Inflace a centrální banka

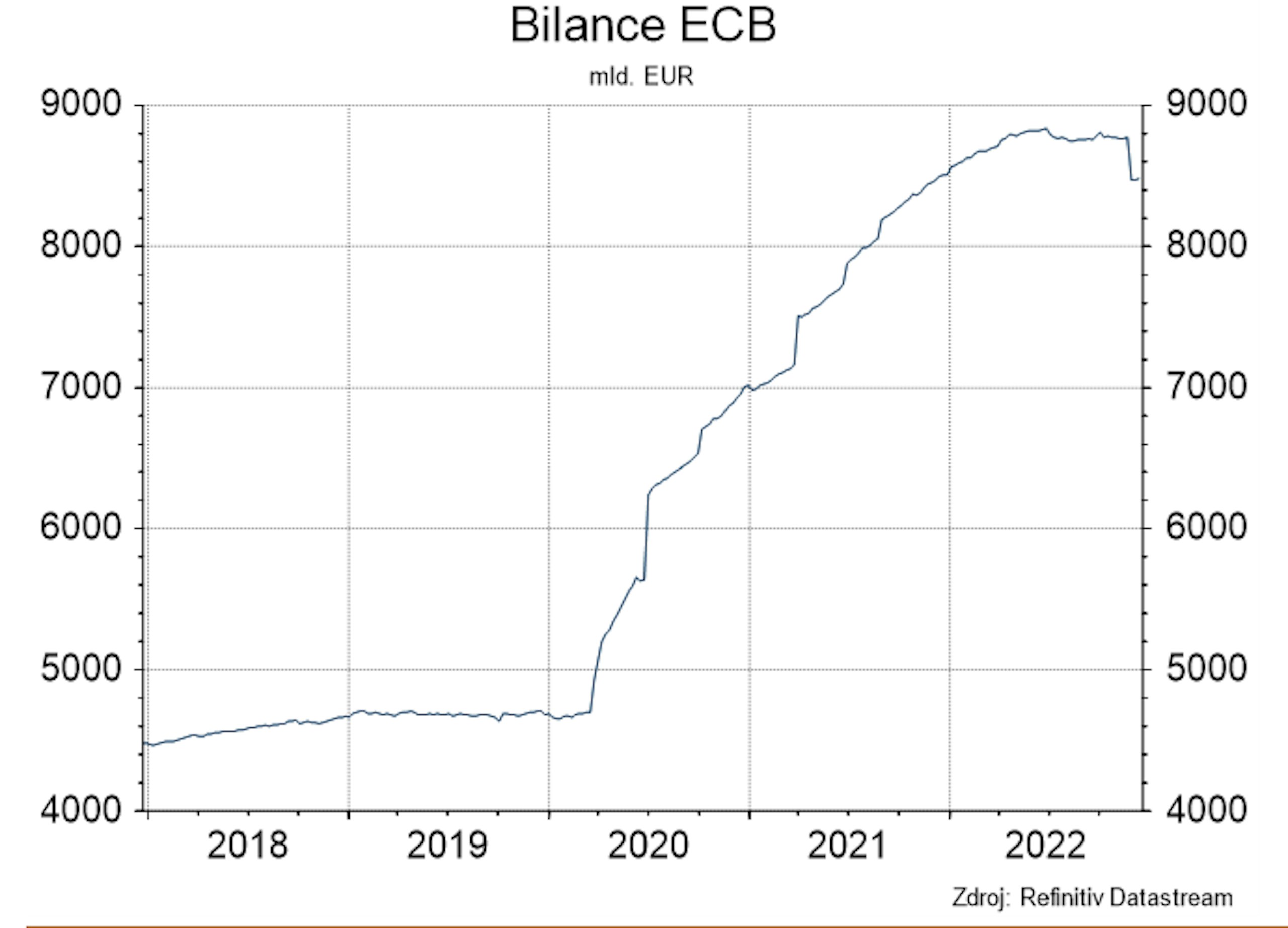

Inflace v listopadu překvapila nižšími než očekávanými hodnotami. 10,1% růst cen ale stále mnohonásobně převyšuje 2% inflační cíl, proto ECB pokračuje v utahování měnové politiky. Poslední zasedání ECB v loňském roce přineslo zvýšení sazeb o 50 bb. Repo sazba se tak dostala na 2,5 %, depozitní sazba na 2 %. I když se jedná o snížení tempa růstu sazeb, vyznění tohoto zasedání bylo nakonec jednoznačně jestřábí. Nová prognóza poměrně výrazně přehodnotila vývoj inflace směrem vzhůru na celém horizontu měnové politiky, a to i navzdory posunutí výhledu cen energií naopak dolů. Přestože na tiskové konferenci prezidentka Lagarde potvrdila, že další rozhodnutí Rady guvernérů bude záviset na přicházejících datech, jednoznačně také uvedla, že na zkrocení inflace bude potřeba další zvyšování sazeb, a to stabilním tempem (naznačila, že stabilní tempo znamená zvyšování po 50 bb). Otázkou je, proč ECB v prosinci přikročila ke zpomalení tempa růstu a příslibu dalšího zvyšování a zda tento příslib nakonec splní. Nejistoty jsou značné, ale vzrostla pravděpodobnost, že se depozitní sazba dostane výše, než jsme původně čekali. Předpokládáme, že vrcholu by mohla dosáhnout na 3,00–3,25 %. Spolu se zvyšováním sazeb bude ECB v příštím roce snižovat svou bilanci tím, že nebude reinvestovat polovinu z maturujících dluhopisů z programu APP. Bilanci tak bude snižovat o 15 mld. eur měsíčně, což je vzhledem k aktuální velikosti bilance 8,5 bil. eur poměrně zanedbatelné množství. Větší část kvantitativního utahování tak odpracuje splácení úvěrů v rámci TLTRO (do konce prosince má být celkem splaceno 800 mld. eur, 1,2 bil. eur maturuje většinou v červnu 2023).