Druhá vlna epidemie má menší ekonomický dopad než první.

Ekonomická aktivita

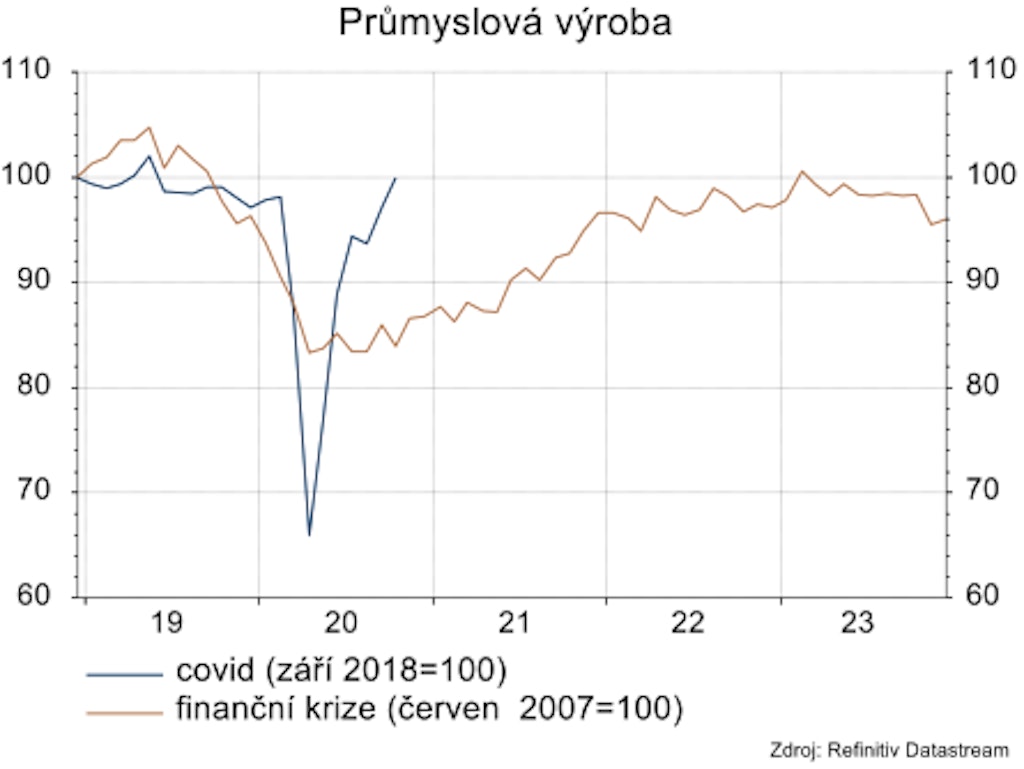

Měsíční data z reálné ekonomiky ukazují překvapivě rychlé oživení českého průmyslu navzdory druhé vlně pandemie. Ve druhé polovině října kvůli rostoucím počtům nakažených přistoupila vláda k opětovného zavedení poměrně restriktivních opatření, ale průmyslu se to tentokrát nedotklo a pokračoval v růstu. Meziměsíčně po sezónním očištění průmyslová výroba vzrostla v říjnu o 3 % a dostala se tak poprvé od března, kdy začala restriktivní opatření, na předpandemické hodnoty. V meziročním srovnání byla průmyslová výroba v říjnu po sezónním očištění o 1,3 % vyšší. Jedná se o první meziroční růst průmyslu v letošním roce.

Zhoršování situace v průmyslu začalo již před pandemií v souvislosti se zpomalováním ekonomického růstu Německa i Číny. Epidemiologická situace v ČR se sice stále vylepšuje, ale zdaleka není ideální a navíc pro český, exportně orientovaný průmysl je velice důležitý vývoj u obchodních partnerů, který příliš optimismu nepřináší. Navzdory tomuto vývoji jsou předstihové ukazatele velice optimistické. Listopadové PMI ve zpracovatelském průmyslu vzrostlo na 53,9 a pokračovalo tak v rozporu s očekáváními v rostoucím trendu.

Situace v maloobchodě v říjnu zůstala poměrně dobrá. Restriktivní opatření v podobě uzavření obchodů byla zavedena až 22. října, proto dopad na maloobchodní tržby byl v říjnu pouze omezený. Maloobchodní tržby v meziročním srovnání poklesly pouze o 0,2 % (bez aut). Opět jako vítěz skončily prodeje přes internet s meziročním růstem o 29,2 %, naopak propad byl nejvíce zřetelný u oděvů a obuvi (-35,9 % y/y). Lze předpokládat, že listopadové výsledky budou vzhledem k zavřeným obchodům výrazně horší, zároveň prosincové tržby by naopak pozitivně mělo ovlivnit znovuotevření obchodů i vánoční nákupy.

Inflace a centrální banka

Po výrazném propadu tempa růstu mezd ve druhém čtvrtletí se mzdový vývoj ve 3. čtvrtletí vrátil k trendu růstu. Mzdy nominálně vzrostly o 5,1 % y/y, což znamenalo reálný růst o 1,7 % y/y. Zatímco ve 2. čtvrtletí táhly dolů mzdy hlavně průmysl a služby, ve 3. čtvrtletí tento efekt kvůli uvolnění restrikcí odpadl a navíc se projevila změna tarifních tabulek u zdravotní a sociální péče, veřejné správě i vzdělání. Vysoké navýšení bylo i u administrativních a podpůrných činností, což ale souviselo s úbytkem nízkopříjmových pracovníků v rámci agentur práce.

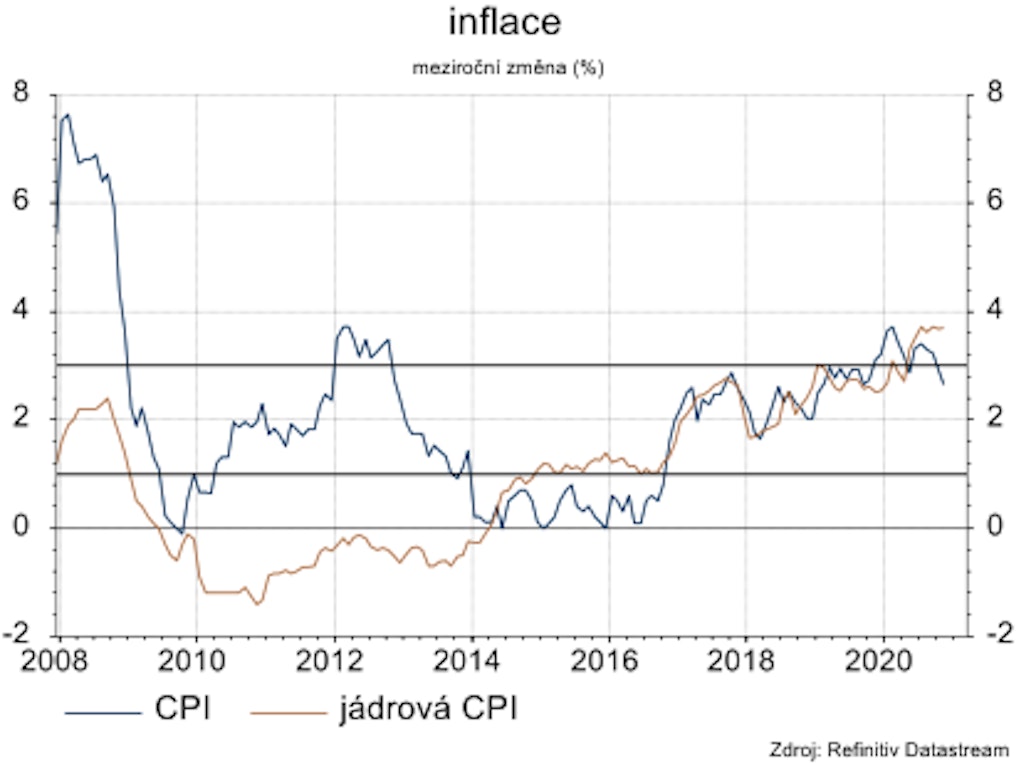

V listopadu vzrostly spotřebitelské ceny o 2,7 %, což bylo o 0,2 pb méně než v říjnu. Meziroční pokles tempa růstu cen je dán především cenovým vývojem v oddílu potravin, jejichž příspěvek k meziročnímu růstu se od května letošního roku postupně snižuje. Naopak ceny alkoholických nápojů kvůli lednovému zvýšení spotřební daně stále celkovou inflaci zvyšují, tento efekt by ale měl v příštím roce vymizet vlivem vysoké srovnávací základny, a tím působit na další snižování inflace. K růstu cen přispívají i ceny v oddílu bydlení (nájemné, vodné a stočné a energie).

Měnová politika zůstává beze změny. Na prosincovém zasedání ponechala ČNB podle očekávání sazby beze změny. Výhled měnové politiky je ale nejistý. Aktuální prognóza počítá se zvyšováním sazeb již ve 2Q 2021, ale silná koruna a další vlna pandemie mohou tyto plány oddálit. Naopak expanzivní politika by měla v příštím roce působit proinflačně. My se přikláníme k názoru stabilních sazeb po většinu roku 2021.

Rizika

Pomalé proočkování populace a s ním spojená nutnost restriktivních opatření představují největší riziko pro rychlejší oživení české ekonomiky.