Poptávková inflace

Minimálně v první polovině roku bude poptávka negativně ovlivněna epidemií. Po odeznění pandemie ale bude čas realizovat odloženou spotřebu a zde se nabízí otázka, zda realizace odložené spotřeby vytvoří poptávku vyšší, než je nabídka, a tím způsobí inflační tlaky.

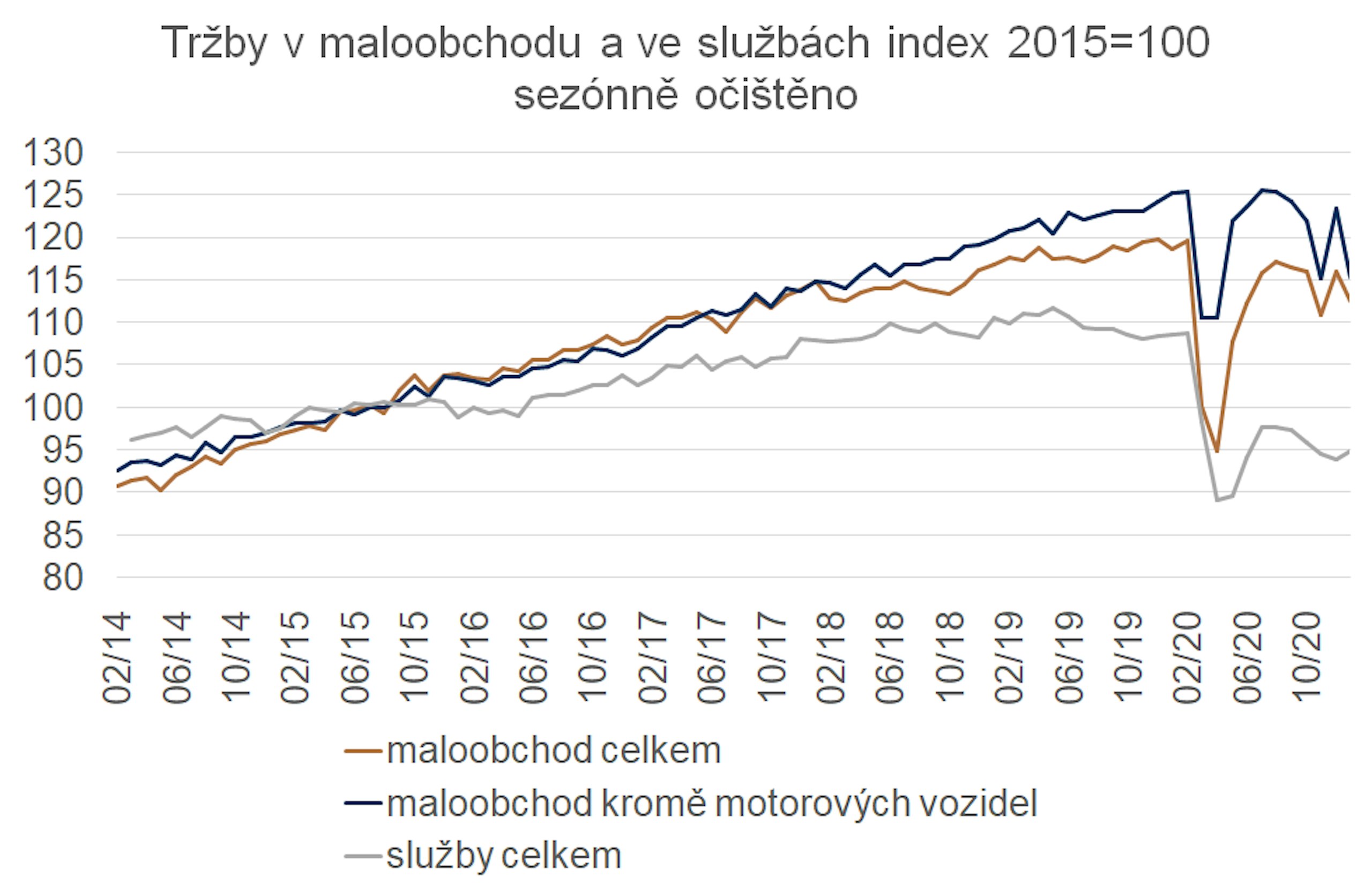

Data za maloobchodní tržby ukazují, že realizace odložené spotřeby dokáže proběhnout velice rychle. Na druhou stranu situace ve službách je značně odlišná. V některých oblastech služeb, zejména v pohostinství, realizace odložené spotřeby není možná (večeři v restauraci si můžeme dát za večer jen jednu a kadeřníka také těžko budu navštěvovat častěji po odeznění pandemie), což může tlumit celkové cenové tlaky.

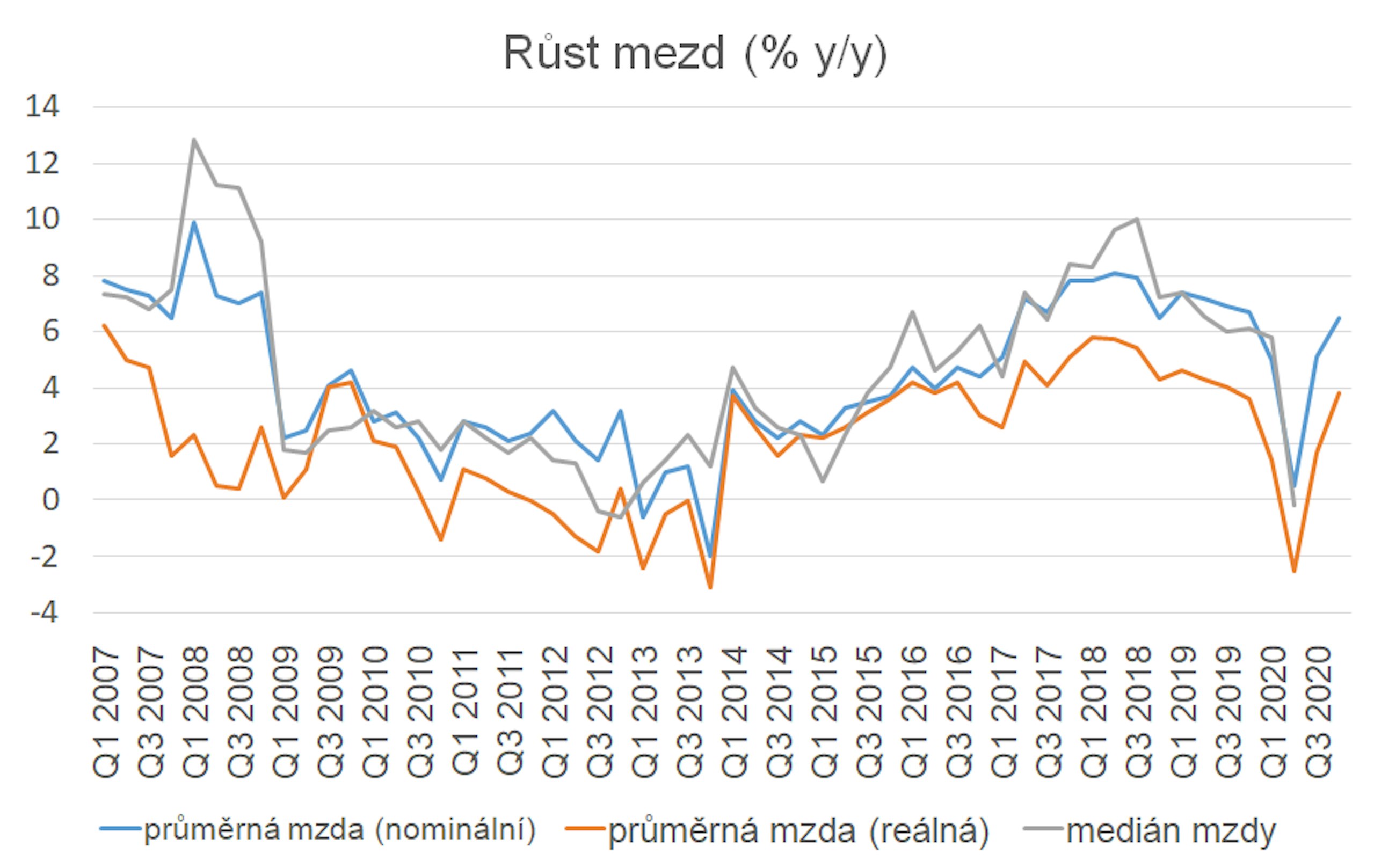

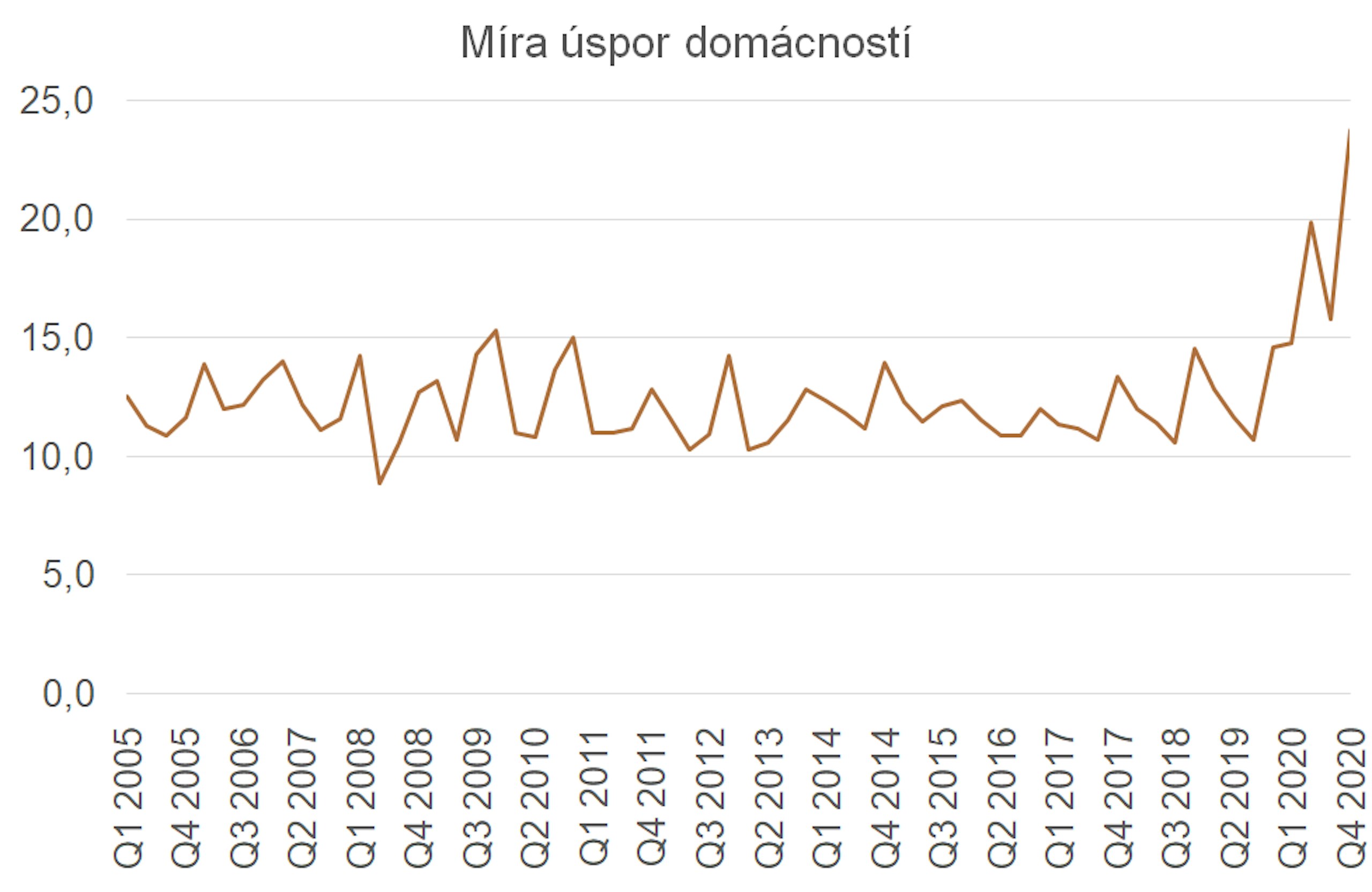

Na druhou stranu pohled na úspory domácností i růst mezd může obavy o růst inflace na první pohled přiživit. Růst mezd v roce 2020 pokračoval i přes nepříznivou ekonomickou situaci. Celkově situace na trhu práce zůstala navzdory pandemii příznivá a česká nezaměstnanost zůstala nejnižší ze všech zemí EU. I počet volných pracovních míst se držel nad 300 tisíci, tedy převyšoval počet nezaměstnaných.

V těchto podmínkách nominální mzdy v roce 2020 vzrostly o 4,4 %, což na jednu stranu odpovídá nízké nezaměstnanosti, ale kontrastuje s propadem ekonomiky o 5,6 %. Detailní údaje ukazují, že růst mezd byl do značné míry způsoben mimořádnými odměnami zdravotníkům, růstem platů ve školství, ale poklesem počtu nízkopříjmových pracovníků, což statisticky zvýšilo průměrnou mzdu, ale vyšší spotřebu nevyvolá.