Pokračující epidemie a rostoucí výnosy nutí ECB k vyšším objemům nákupů dluhopisů v rámci programu PEPP. Přes pokračující problémy s očkováním ale roste optimismus měřený konjunkturálními indikátory jak v průmyslu, tak ve službách i mezi spotřebiteli.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

Rostoucí výnosy nutí ECB k navýšení nákupů v rámci programu PEPP

Ekonomická aktivita

První letošní statistická data z reálné ekonomiky potvrdila nebývalou odolnost průmyslové produkce na druhou vlnu pandemie. Výsledky průmyslu eurozóny překonaly veškerá očekávání prvním meziročním růstem od října 2018. Maloobchodní tržby sice také překvapily, ale opačným směrem, když se meziročně propadly o 6,4 %. V porovnání s dubnovým propadem o téměř 20 % y/y vyznívají lednové výsledky přeci jen optimističtěji. Největší tržby zaznamenaly nákupy zboží přes internet a zásilkovou službu, které meziročně narostly o téměř 40 %.

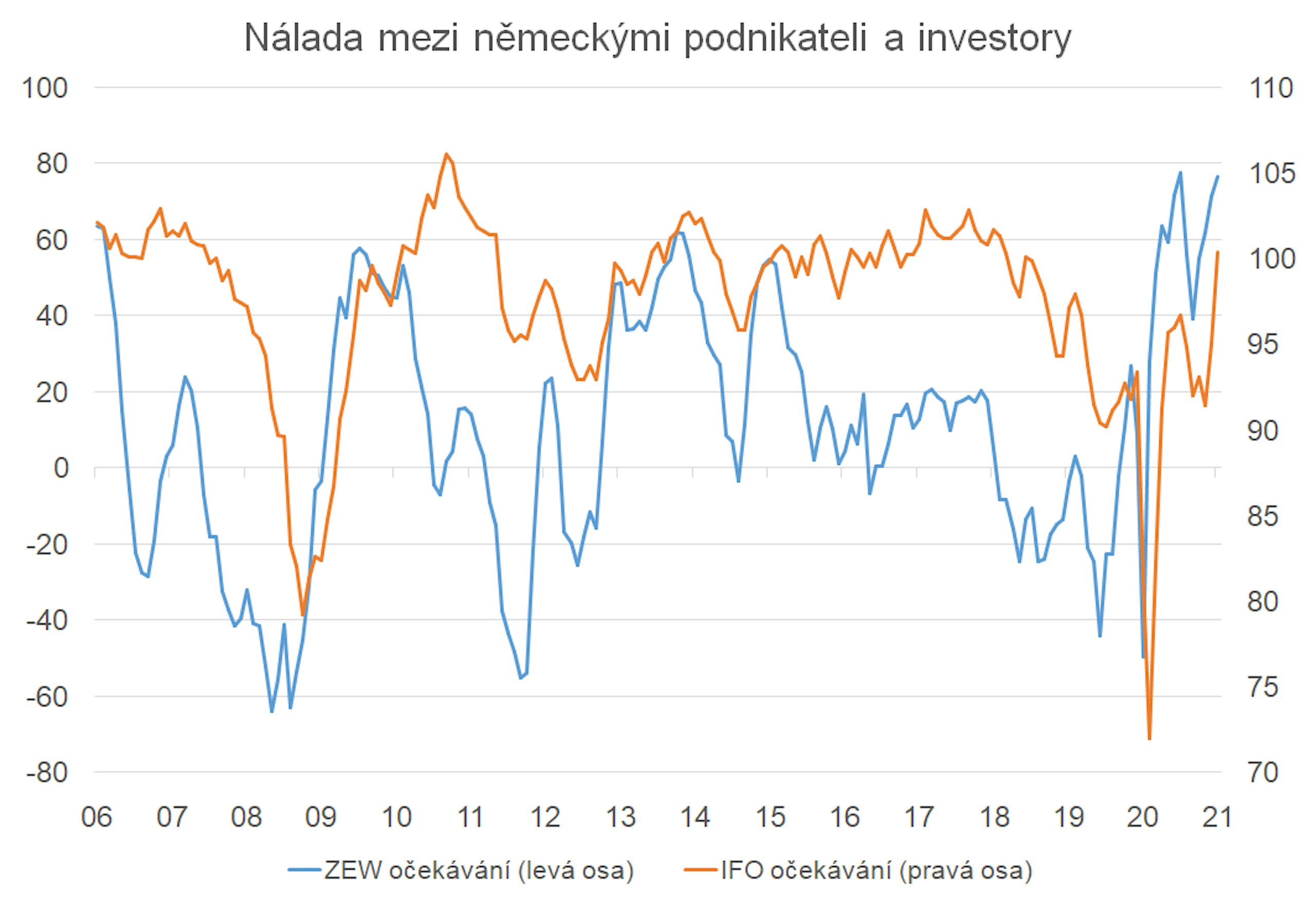

Co se týká předstihových indikátorů, které lépe reflektují aktuální situaci, ty vesměs překvapily pozitivně, což poměrně ostře kontrastuje s nelepšící se pandemickou situací a prodlužováním restriktivních opatření. Například březnové indexy nákupních manažerů PMI se poprvé od září loňského roku dostaly nad hladinu 50 oddělující kontrakci od expanze. Nečekaně prudce se zvýšil PMI ve zpracovatelském průmyslu z únorových 57,7 na březnových 62,4 bodu a dosáhl tak historického maxima. PMI ve službách sice zůstává pod 50, ale v březnu se také vylepšilo o 2,4 bodu na 48,8. Také nálada spotřebitelů se navzdory prodlužujícím lockdownům a stoupajícím počtům nově nakažených v březnu vylepšila a dostala se na nejvyšší hodnoty za dobu trvání pandemie. Optimismus jak v průmyslu, tak ve službách bude ale podle našeho názoru dále brzdit špatná epidemiologická situace a prodlužování restrikcí, které ke konci března začaly některé země eurozóny ohlašovat.

Průmysl eurozóny jako celku vykázal první meziroční růst od října 2018.

Inflace a centrální banka

Nebyla to ani tak vyšší inflace, ale spíše růst výnosů, které přiměly ECB, aby veřejně vyhlásila, že bude navyšovat v následujících měsících nákupy dluhopisů v rámci programu PEPP. Dosudprezidentka ECB Lagarde vždy pouze zdůrazňovala flexibilitu programu PEPP, ale

k výraznějšímu využití flexibility nedocházelo. K jak velkému navýšení objemů nákupů dojde ale jasné není. V lednu a v únoru letošního roku ECB v rámci programu PEPP nakoupila dluhopisy v objemu 53, resp. 60 mld. EUR. V první vlně pandemie nákupy převyšovaly 100 mld. EUR měsíčně. Z neúplných dat za březen zatím výrazné navýšení nákupů patrné není. Během prvních 19 dnů v březnu ECB nakoupila dluhopisy v objemu cca 43 mld. EUR. Stejně nejasná zůstává i definice „příznivých podmínek financování“, které se ECB zavázala udržet.

ECB měla na svém březnovém zasedání k dispozici

i novou prognózu, která ve výhledu ekonomického růstu nepřinesla větší změny. Inflační výhled byl oproti prosincové prognóze posunut směrem nahoru pro rok 2021 a 2022 na 1,5, resp. 1,2. Výhled inflace pro rok 2023 zůstal nezměněný na 1,4 %. Podle hodnocení ECB aktuální zvýšení inflace je důsledkem jednorázových faktorů

a celkové inflační tlaky zůstávají tlumené, uvolněná měnová politika je tak nutná.

Poslední zasedání ECB náš výhled nemění. Stabilní sazby a QE v objemech podle aktuální situace budou pokračovat i po odeznění pandemie. Jak dlouho bude záležet na rychlosti oživení i výhledu inflace. Vzhledem k tomu, že výhled inflace počítá s hodnotami 1,4 % v roce 2023, se zdá konec superuvolněné měnové politiky zatím v nedohlednu.

Rizika

Pandemie představuje stále největší riziko pro země eurozóny. Pomalu postupující očkování brzdí uvolňování restriktivních opatření.

Důvěra v březnu nečekaně vzrostla. Zpřísňování opatření z konce března nejsou v optimistických očekáváních započtená.