Závěr

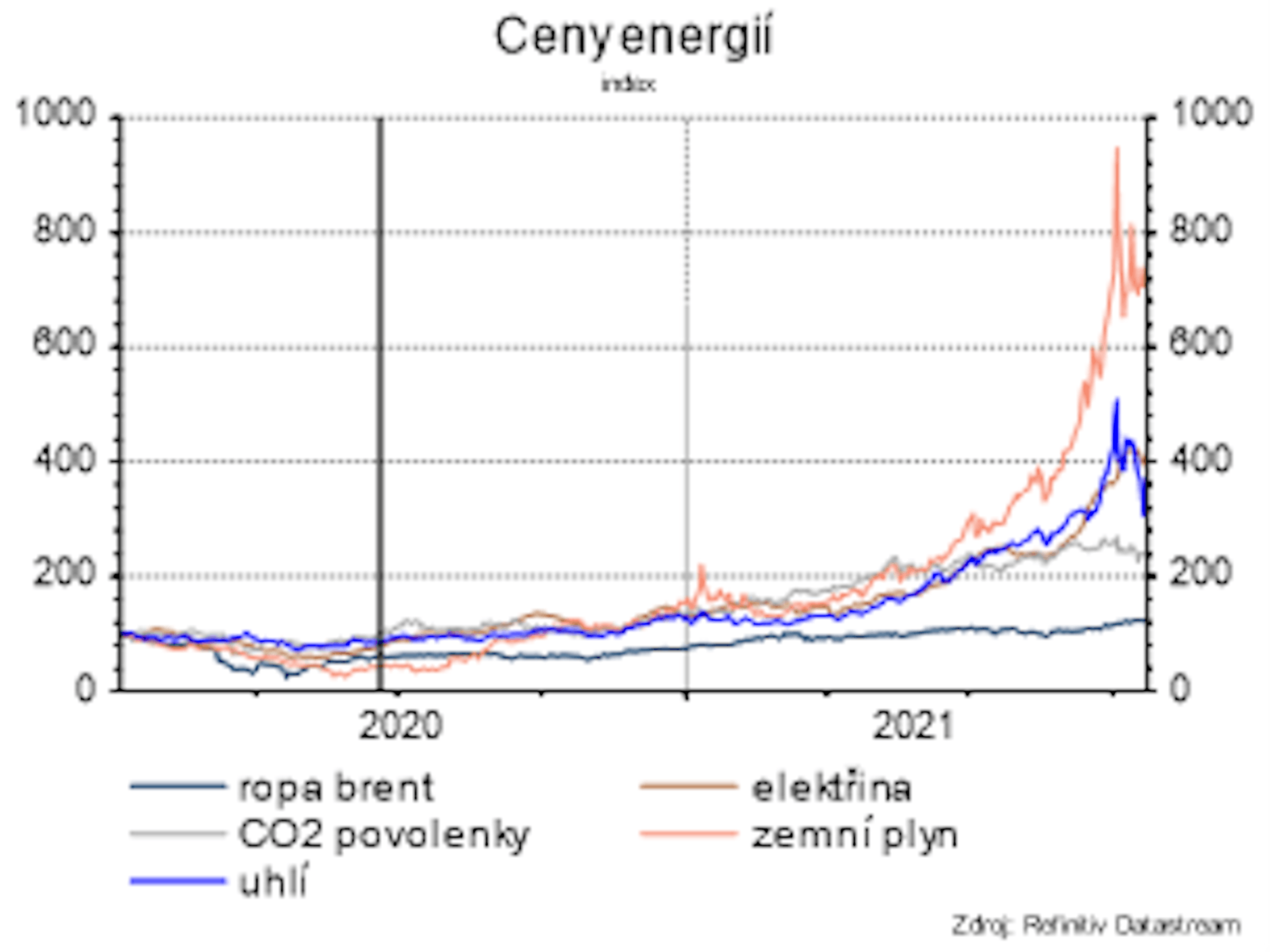

Šok způsobený pandemií odhalil slabiny světové ekonomiky. Ukázala se rizika související s deindustrializací vyspělých států, a naopak koncentrací výroby v Asii, především Číně, jakož i rizika související se zranitelností komplikovaných dodavatelsko-odběratelských řetězců. Tyto slabiny přispěly i ke vzniku probíhající energetické krize. Její příčiny jsou však daleko hlubší a dlouhodobější než pouze ekonomický šok vyvolaný pandemií. Základním problémem je probíhající zásadní strukturální změna v produkci energie, což se aktuálně týká především Evropy. Energetická soustava je zde v přechodovém stavu, kdy na jedné straně jsou opouštěny tradiční zdroje energie, které ovšem stále hrají klíčovou roli, na druhé straně rychle roste podíl nových zdrojů, které nejsou dlouhodobě otestovány a u nichž není jisté, jak budou ovlivňovat stabilitu také se transformující energetické infrastruktury. To se letos zřetelně projevilo v destabilizujícím vlivu nepříliš zásadních výkyvů počasí (studené jaro, nedostatečný vítr).

Předpokládáme, že současné potíže budou pouze dočasné a že se situace stabilizuje, přičemž ceny energií se vrátí na nižší úrovně, i když pravděpodobně ne na tak nízké jako před krizí. Důvodem našeho optimismu je především schopnost tržních mechanismů vyrovnávat výkyvy, která se opakovaně prokázala v podobných situacích v minulosti.

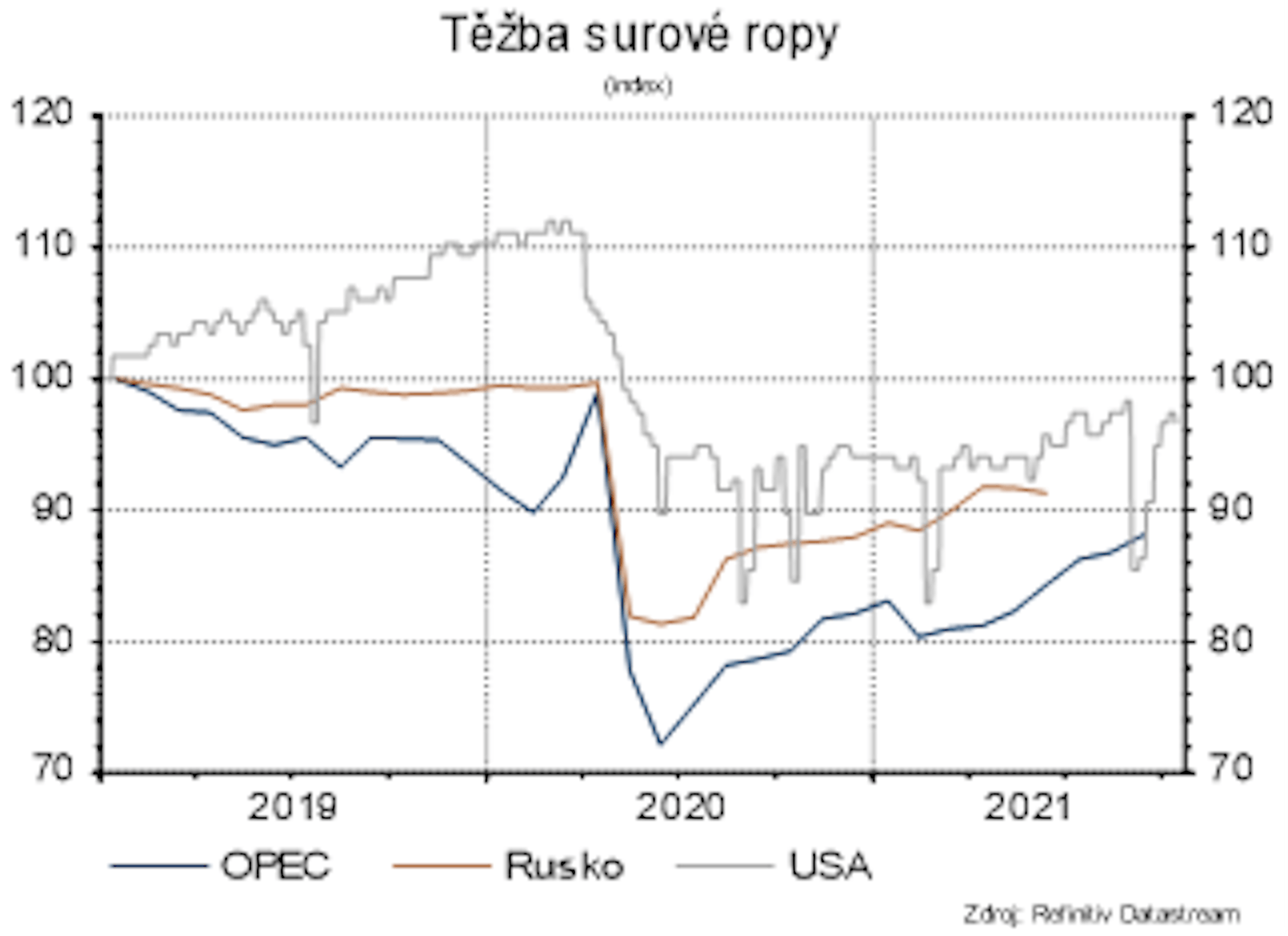

Problémem, který bude komplikovat situaci a patrně prodlouží období stabilizace, jsou mimotržní faktory. Mezi ně patří kartelové dohody (OPEC+), geopolitika (napjaté vztahy mezi EU a Ruskem), konkurenční boj o zdroje energie mezi Evropou a Asií, nejistý vývoj regulace a politik na ochranu životního prostředí.

Dlouhodobě se však musíme připravit na to, že současný stav je předznamenáním věcí budoucích. Tradiční energetická infrastruktura od těžby přes výrobu po distribuci ještě do značné míry existuje a pomůže aktuální situaci řešit. Postupem času se však kvůli nedostatku investic bude její podíl na celkové výrobě elektrické energie zmenšovat, a budeme tak stále více odkázáni na novou vznikající strukturu obnovitelných zdrojů.

Klíčové je, že tato nová infrastruktura sice může procházet dětskými nemocemi, které by měl zmírňovat a odstraňovat technologický pokrok, ale bude udržitelnější než dosavadní, protože pomůže zabránit katastrofickému zhoršení životních podmínek a přispěje k zachování přírodního prostředí. Vyšší náklady na produkci a distribuci energie, se kterými je nutné počítat, za to stojí.

")