Ani statistická data ohledně vývoje reálné ekonomiky, ani aktuální epidemická situace moc optimismu ohledně akcelerace rychlosti oživení nepřinášejí. Zároveň se inflační tlaky zrychlují nad očekávání a nutí centrální banku k utahování měnových podmínek. Přitom nejistota ohledně budoucího vývoje zůstává vysoká, což ztěžuje jakékoliv predikce.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

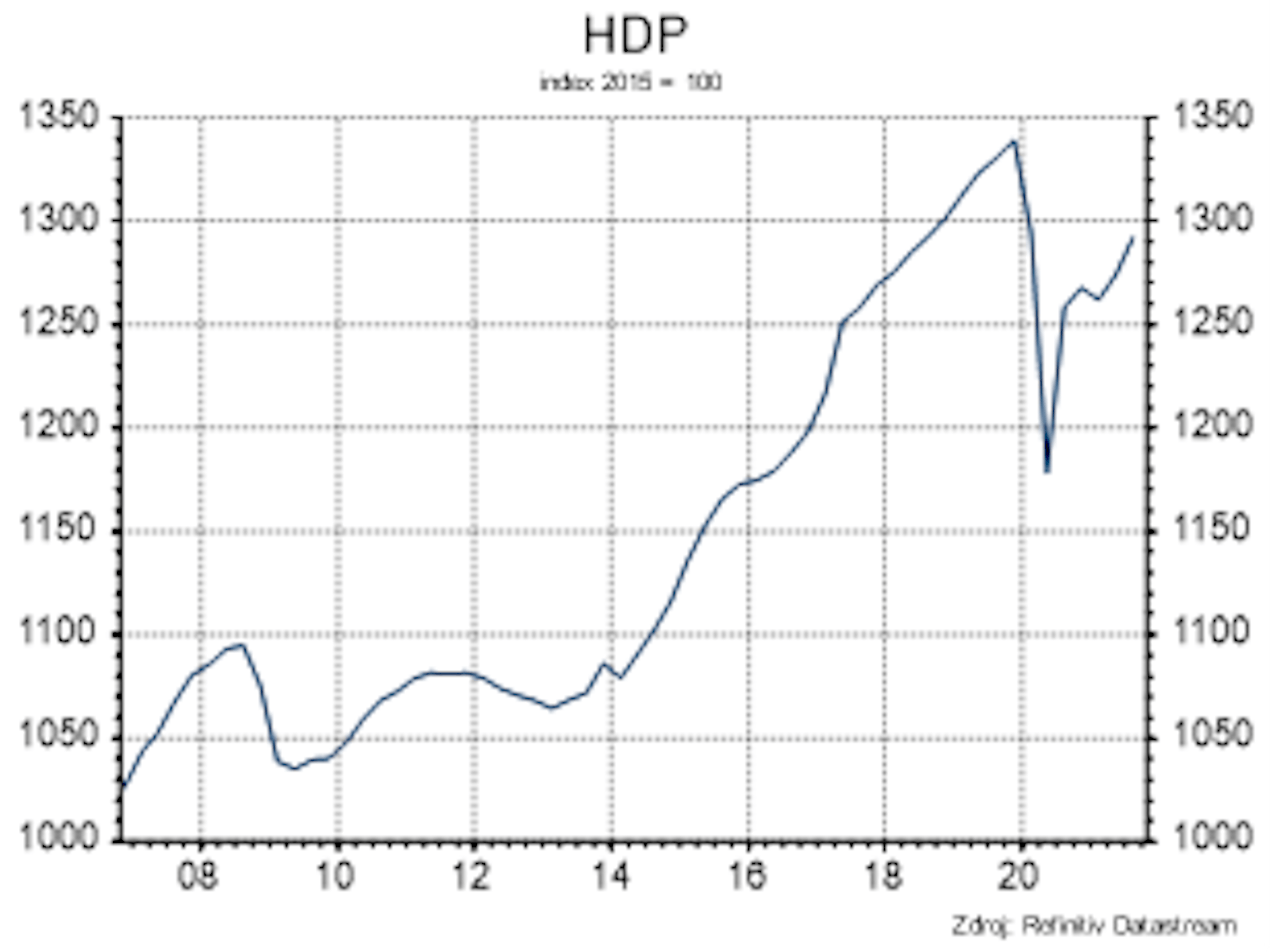

Růst ekonomiky ve 3Q byl stejným zklamáním jako ve 2Q

Ekonomická aktivita

Po zklamání z rychlosti oživení ve 2. čtvrtletí data z reálné ekonomiky zlepšení situace ani ve druhé polovině roku nesignalizují. Jak průmysl, tak maloobchodní tržby skončily v srpnu pod očekáváním. Průmysl brzdily především problémy v automobilovém sektoru a odstávky v energetice, ostatní odvětví ale vykázala poměrně slušné výsledky. Meziročně průmyslová výroba celkově poklesla o 1,4 %. Vzhledem k rychlému dřívějšímu oživení se ale stále pohybuje okolo předpandemických hodnot. Další akceleraci růstu ovšem bude i nadále brzdit nedostatek některých komponent, zejména čipů v automobilovém průmyslu.

Také maloobchodní tržby rostly pomaleji, než jsme čekali (0,3 % m/m), trend ale ukazuje, že spotřebitelská poptávka zůstává silná a má potenciál domácí ekonomiku táhnout i ve druhé polovině roku. Na druhou stranu rychlost oživení může začít brzdit inflace a s ní spojená nejistota i snížená kupní síla domácností.

Situace ve službách se stále nelepší. V srpnu tržby ze služeb meziměsíčně poklesly o 1,5 % a oproti průměru prvních 9 měsíců v roce 2019 byly tržby v letošním roce o téměř 9 % nižší. Také situace ve stavebnictví nevyznívá příznivě. Podíl stavebnictví na celkové ekonomice je ale relativně malý (5,6 % HDP), a na celkovém růstu ekonomiky se tedy tolik neprojevuje.

Růst HDP ve třetím čtvrtletí zaostal za očekáváním (meziročně rostl HDP o 2,8 %, předpokládalo se 3,2 %). Na růstu HDP se negativně podepsala horší výkonnost zahraničního obchodu způsobená primárně narušením dodavatelsko-odběratelských řetězců.

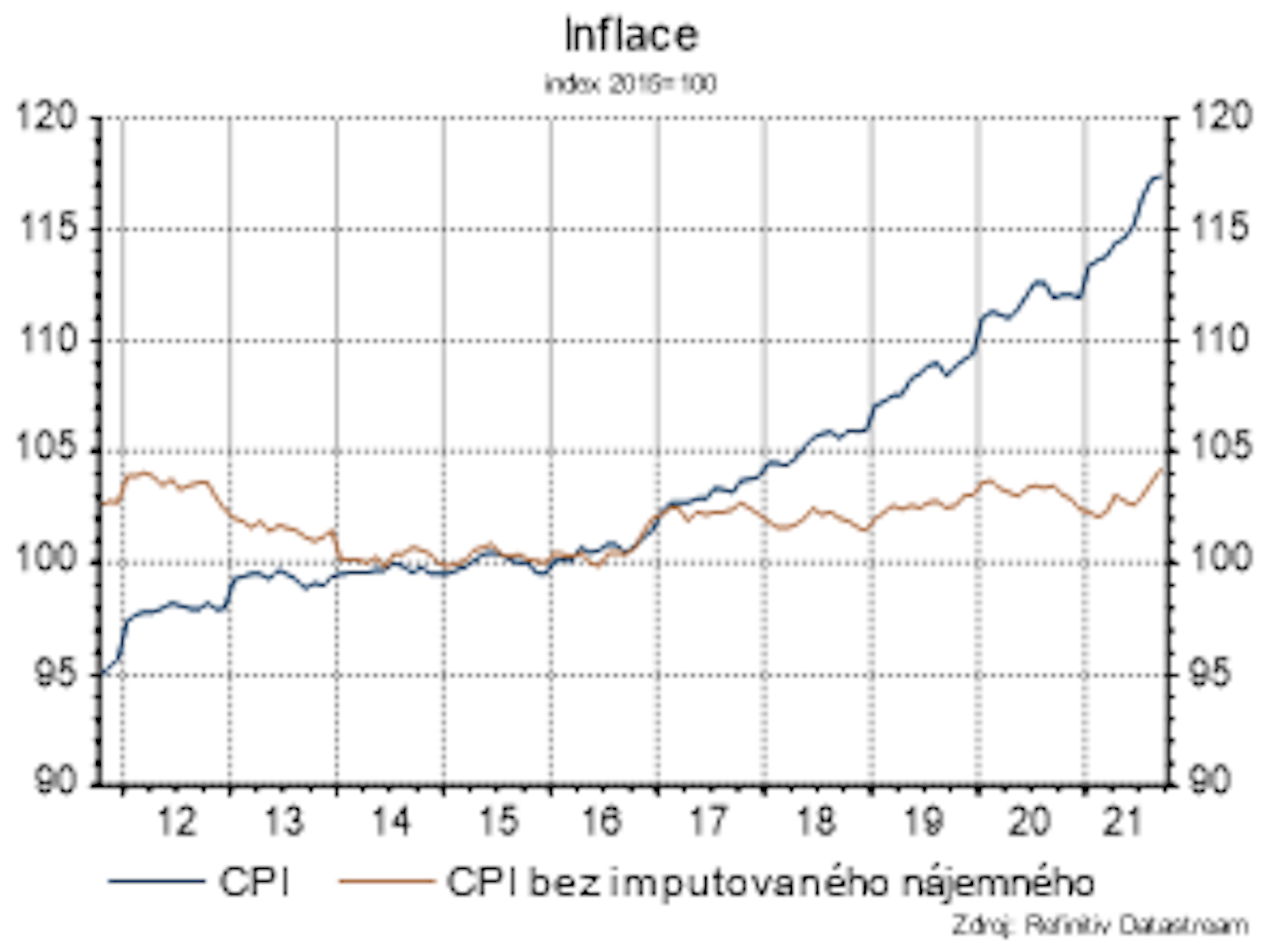

Růst cen nemovitostí se na celkové inflaci projevuje nezanedbatelně.

Inflace a centrální banka

Inflace opět překvapila vyššími než očekávanými hodnotami, když v září skončila jen těsně pod 5% hranicí. Výrazně zrychlila i jádrová inflace, která hodnotou 5,8 % pokořila nový historický rekord. Zvyšování cen probíhá napříč spotřebitelským košem. Nejdynamičtěji se situace vyvíjí ve složce bydlení, voda, energie a paliva. Zde k růstu přispívá hlavně položka imputovaného nájemného zahrnující ceny nových bytů i náklady na výstavbu a rekonstrukci. Tato položka má v celkové inflaci váhu přes 10 % a v srpnu do celkové inflace přispěla 1,1 pb.

Naopak ceny energií pro domácnosti díky regulaci a vysoké srovnávací základně v meziročním srovnání klesaly. Aktuální tržní ceny plynu a elektrické energie však ukazují, že zdražení pro domácnosti se již brzy projeví i v CPI. Problémy některých dodavatelů elektřiny nutí k přechodu zákazníků k velkým dodavatelům a ti začínají měnit své sazebníky. V posledním čtvrtletí tak budou na růst cen tlačit i ceny energií.

Další položkou zvyšující inflaci je doprava, konkrétně ceny pohonných hmot i automobilů. Výrazný růst oproti tradičnímu sezónnímu zdražování zaznamenaly i ceny oděvů a významně vzrostly i ceny služeb. Inflační tlaky by měly podle našich odhadů kulminovat koncem letošního roku. Poté očekáváme pozvolné snižování inflačních tlaků jak díky vysoké srovnávací základně, tak díky utaženější měnové i fiskální politice.

Na výrazné inflační tlaky bude bezesporu reagovat ČNB na svém listopadovém zasedání (4. 11.). Vysoké inflační tlaky na jedné straně a zhoršující se epidemická situace na straně druhé budou mít zásadní vliv na její rozhodování. Náš základní scénář počítá se zvýšením sazeb o 50 bb.

Rizika

I když nepočítáme s plošným lockdownem, riziko výrazného omezení ekonomické aktivity nelze podceňovat. Riziko vidíme i směrem k utaženější měnové politice v důsledku zrychlujících inflačních tlaků.

HDP stále předpandemických hodnot nedosahuje.