Inflace a centrální banka

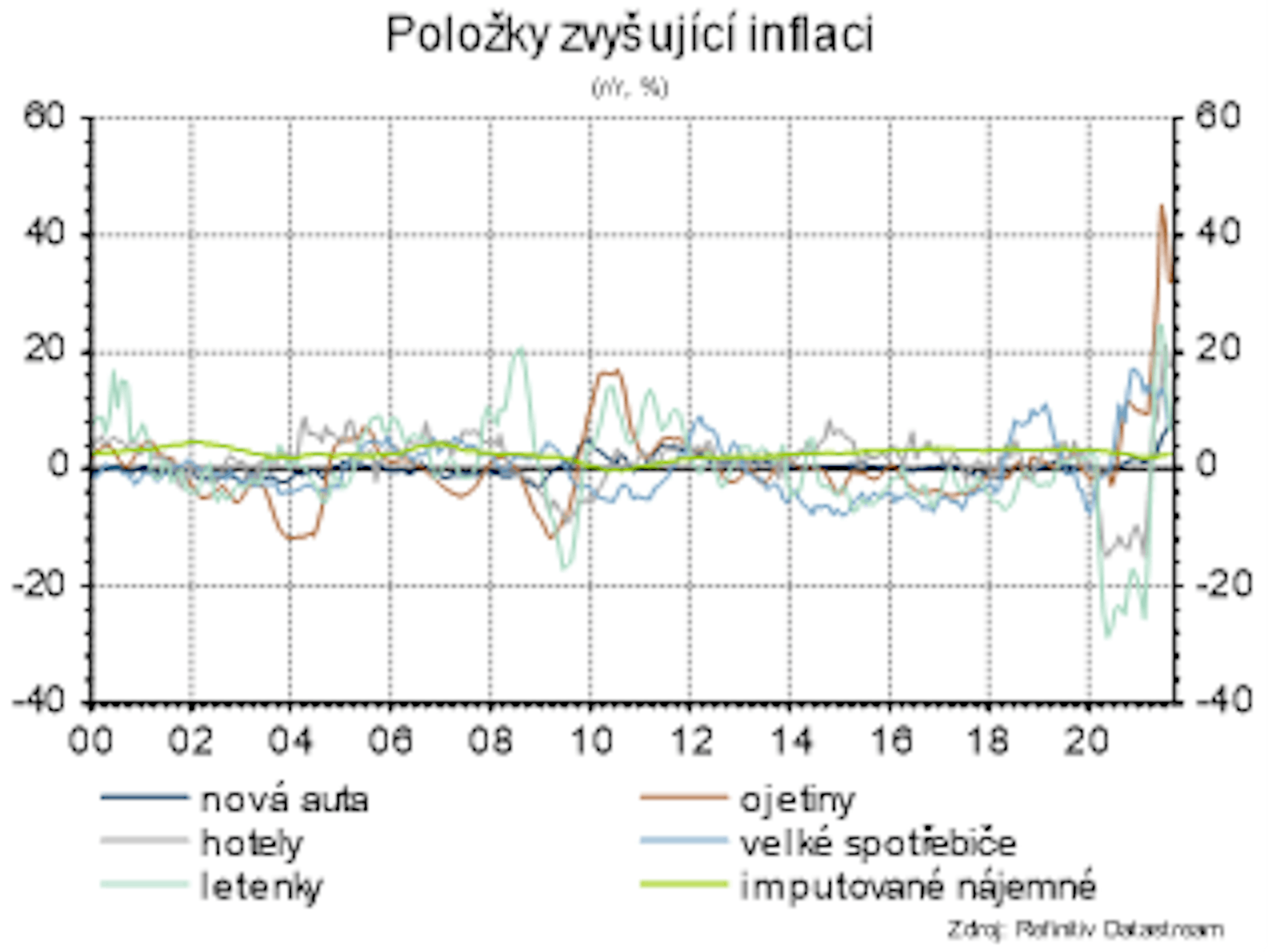

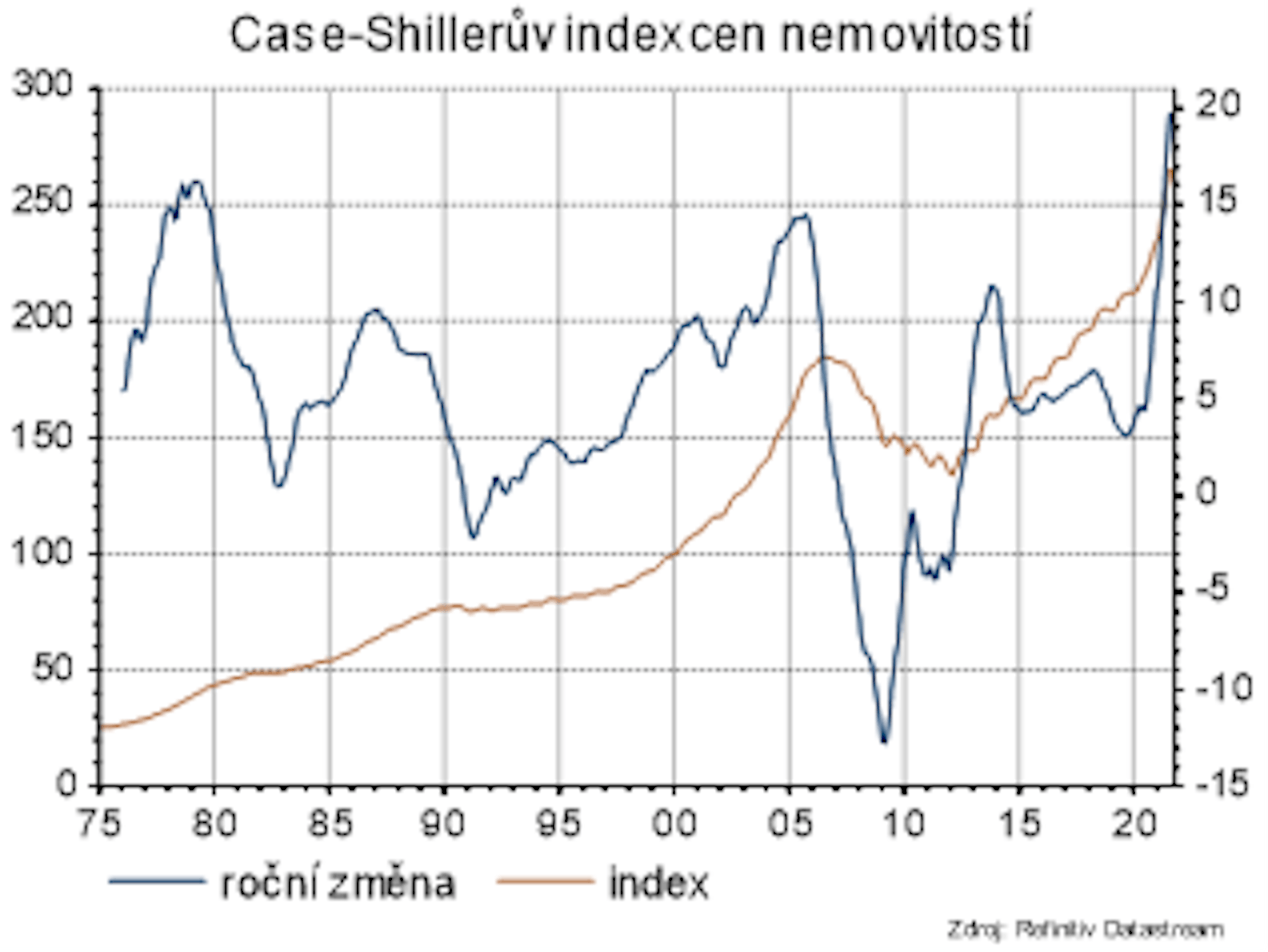

Data o vývoji cen v srpnu potvrdila, že patrně procházíme vrcholem podstatně zvýšené inflace. Jednorázové efekty začínají slábnout, přetrvává bazický efekt. U některých položek je těžké určit, zda je u nich růst cen stále rychlejší kvůli šoku, nebo se už začínají projevovat sekundární efekty. Některá inflační rizika jsme už zmínili, doplníme, že dalším důležitým rizikem je rychlý růst cen nemovitostí. Ten se velmi pravděpodobně časem začne promítat do zrychlení růstu nájmů, které tvoří podstatnou položku spotřebního koše. Fed musí tato rizika kontrolovat, protože pokud by je zanedbal, může se dostat do situace, kdy bude brzdit rozjetou inflační spirálu, což by bylo velmi nákladné.

Poslední zasedání FOMC jasně ukázalo, že si Fed tato rizika uvědomuje a reaguje na ně. Už v listopadu by tak mělo začít snižování objemu kvantitativního uvolňování. Skončit by mělo v polovině příštího roku a ve druhém pololetí by už mohlo dojít k prvnímu zvýšení sazeb. V roce 2023 Fed podle posledního dot plotu očekává sazby na 1 %. Fed zároveň bude pozorně monitorovat inflační rizika.

Rizika

Technickým rizikem je blížící se strop zadlužení USA. Dá se předpokládat, že jako obvykle bude tento problém vyřešen, ale může kolem něj být trochu rozruchu. Zdá se, že se epidemická situace začíná zlepšovat, riziko mutací a zhoršení však trvá. Globálně momentálně trhy vzrušuje možnost defaultu velkého čínského developera Evergrande. Situace zatím zůstává nejistá, nezdá se však, že by mělo dojít ke katastrofickému vývoji. Dopad na USA a globální dopad by v každém případě měl být omezený. Očekáváme relativně rychlé uklidnění situace.