Rostoucí ceny a nedostatek některých komponent, to jsou hlavní faktory, které dopadají na náladu v eurozóně. ECB ale stále věří, že cenové tlaky jsou jen přechodné, a superuvolněná měnová politika by tak i nadále měla výrazně stimulovat ekonomický růst.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

Předstihové indikátory ukazují slábnutí optimismu

Ekonomická aktivita

Průmyslová výroba v eurozóně v červenci pozitivně překvapila, když meziměsíčně vzrostla o 1,5 %, což znamenalo meziroční nárůst o 7,6 %.

Předstihové indikátory naopak tak optimisticky nevyzněly. Indexy nákupních manažerů PMI v září poklesly. Kompozitní PMI za celou eurozónu poklesl o 2,8 bodu na 56,1. Jedná se již o druhý pokles v řadě. V srpnu kompozitní PMI poklesl o 1 bod. Interpretace výsledků PMI není jednoznačná. Zatímco před pandemií výsledky PMI poměrně věrně ukazovaly stav reálné ekonomiky, od vypuknutí pandemie jsou čísla s reálnou ekonomikou spjata mnohem méně. Otázkou tedy zůstává, jestli pokles PMI značí výrazný pokles v rychlosti oživení.

Z historického pohledu jsou hodnoty PMI stále velice vysoko, a tedy ukazují na rychlý růst i v září, dynamika HDP ve 3. čtvrtletí zůstane silná. Větší než očekávaný pokles PMI ale může ukazovat na rizika zpomalení v posledním čtvrtletí letošního roku. Detaily PMI ukazují, že optimismus se vytrácí jak ve zpracovatelském průmyslu, tak v sektoru služeb. Hlavním problémem zůstává nedostatek některých komponent a zároveň rostoucí ceny vstupů.

Další ze sledovaných měkkých indikátorů, německý index IFO, sice neklesl tolik jako PMI, ale mírnější pokles byl důsledkem předchozího vývoje. IFO klesl výrazněji v červenci a v srpnu. Menším poklesem v září se tak pouze snížil nesoulad mezi oběma sledovanými indexy.

Optimisticky naopak vyznívají indexy spotřebitelské nálady, které podle Evropské komise v září naopak vzrostly. Tyto výsledky dávají naději, že menší než očekávaný růst maloobchodních tržeb v červenci byl jednorázovým zaváháním, které bude vykompenzováno silnou spotřebitelskou poptávkou v následujících měsících.

Indexy nákupních manažerů PMI pozvolna slábnou.

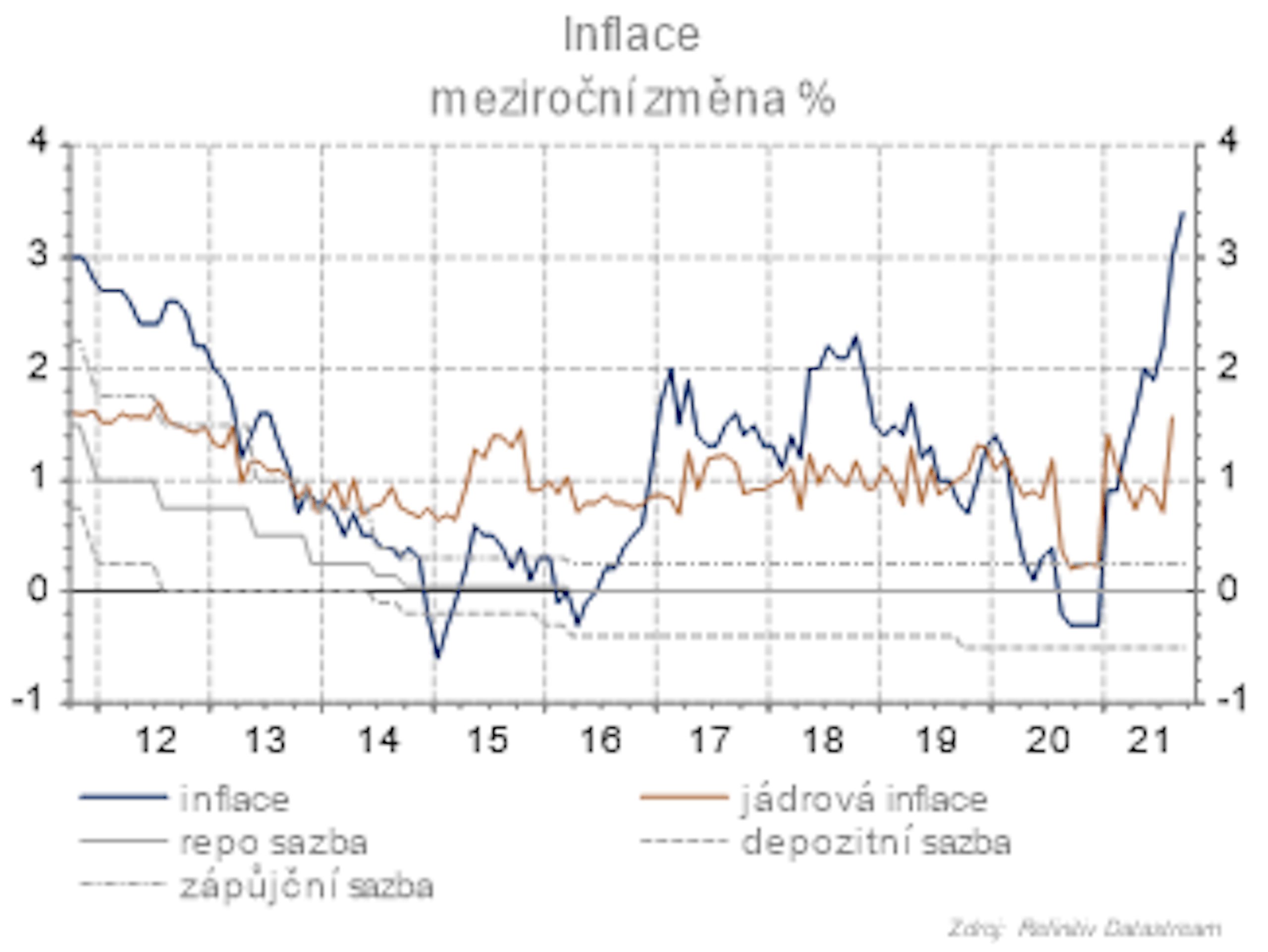

Inflace a centrální banka

Rostoucí inflaci, která v srpnu vyšplhala na 3 % a v září ještě výše (3,4 %), zatím centrální banka považuje za přechodný jev, který by měl v příštím roce slábnout. K utahování měnové politiky tak nedochází, i když k marginálním změnám ECB přeci jen přistoupila. Celkové nastavení měnové politiky se výrazněji nemění, sazby zůstávají na historických minimech, pokračují programy dodávání likvidity TLTRO i pravidelné měsíční nákupy dluhopisů v rámci programu kvantitativního uvolňování. Avizovaná změna se tak týká pouze programu PEPP, ve kterém by mělo dojít k mírnému snížení objemu nákupů.

ECB avizovanou změnu nekvantifikovala, ale lze předpokládat, že nákupy v rámci PEPP by se mohly vrátit zpět na hodnoty z 1. čtvrtletí okolo 60 mld. EUR měsíčně, což by znamenalo snížení objemů o zhruba 20 mld. měsíčně. Zároveň se nejedná o ukončování kvantitativního uvolňování. ECB naznačila, že nákupy může opět flexibilně přizpůsobit podle aktuální situace, přičemž celkový objem 1 850 mld. EUR vyhrazený na PEPP zůstává nezměněný a může a nemusí být využit v celé výši, zároveň je ECB v případě potřeby připravena k jeho navýšení. Tento přístup ukazuje, že ECB stále považuje zvýšenou inflaci za přechodnou a nechce příliš tlumit ekonomické oživení.

Rizika

Zdá se, že očkování výrazně snižuje počty hospitalizovaných i přes pokračující šíření nákazy onemocnění covid-19. Aktuálním problémem tedy nejsou plošné uzavírky ekonomik, ale nedostatek některých komponent, který limituje rychlost oživení.

Rostoucí inflaci považuje ECB za dočasnou.