Na jedné straně problémy na straně nabídky zpomalují ekonomické oživení, na druhé straně rychle rostoucí ceny vytvářejí tlak na centrální banku, aby rychleji zpřísňovala měnové podmínky. Tato kombinace faktorů ovšem nevytváří ideální podmínky pro českou ekonomiku, aby dohnala rychlost oživení a přestala zaostávat za ostatními zeměmi v Evropské unii.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

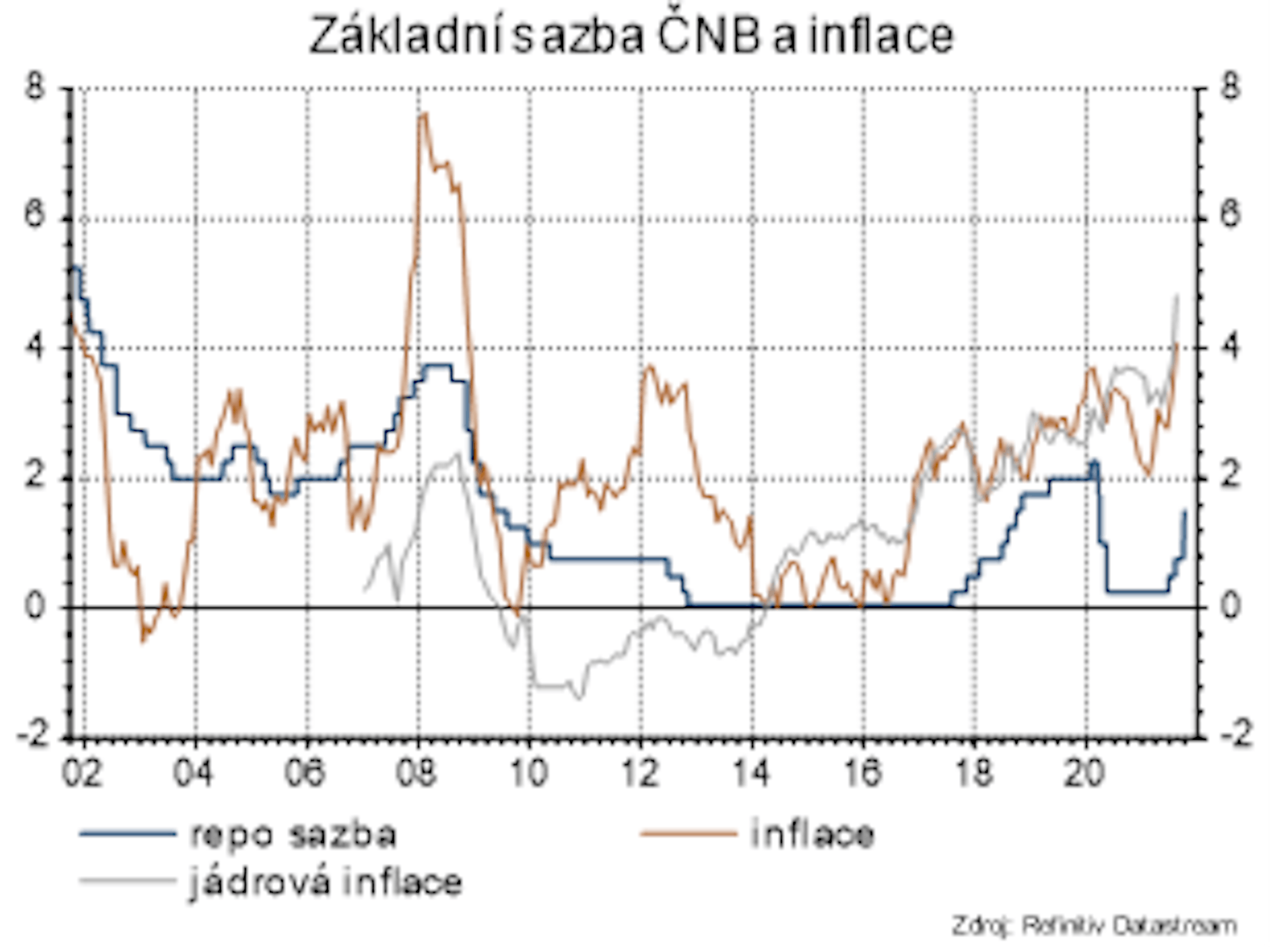

Rostoucí inflace nutí ČNB reagovat

Ekonomická aktivita

Měsíční statistiky z české ekonomiky potvrzují oživení. Průmyslová produkce v červenci vzrostla meziměsíčně o 2,1 %, což odpovídá meziročnímu růstu o 7 %. Oproti očekávání růst průmyslu překvapil pozitivně, což by mohlo signalizovat rychlejší oživení po zklamání z 2. čtvrtletí. Nejistoty jsou ale stále velké. Zatímco soudě podle nových objednávek, které meziročně vzrostly o 18,9 %, zůstává poptávka velice silná, problémy se subdodávkami přetrvávají, což se projevuje i na zhoršení měkkých indikátorů.

Také spotřebitelská poptávka je stále silná. Maloobchodní tržby bez motorových vozidel v červenci opět vzrostly, meziměsíčně o 0,5 % a meziročně o 5,5 %,

a překonaly tak očekávání. Horší je situace na trhu s automobily, kde tržby meziměsíčně poklesly o 1,5 %, což sice díky nízké srovnávací základně představovalo meziroční růst o 4,4 %, ale na dohnání propadu tržeb z loňského roku to stále nestačí. Tento vývoj je spojený spíše než s nedostatečnou poptávkou s problémy na nabídkové straně, konkrétně nedostatkem čipů v automobilovém průmyslu.

Inflace a centrální banka

Inflace v srpnu překvapila jak trhy, tak centrální banku, když se vyšplhala na 4,1 %, což je nejvíce od listopadu 2008. Jádrová inflace stoupla na 4,8 %, a dosáhla tak nového historického maxima. Růst cen byl rozložen prakticky do celého spotřebitelského koše. Výraznými položkami táhnoucími cenový růst byly oddíl bydlení a oddíl doprava, konkrétně imputované nájemné a ceny pohonných hmot.

Na růstu spotřebitelských cen se podílejí položky napříč spotřebitelským košem.

Výrazně rostly i ceny ve stravování a ubytování. Celkově ceny služeb vzrostly o 4,9 %, ceny zboží o 3,6 %. Vzhledem k provázanosti mzdových nákladů a cen ve službách se jedná o jednoznačný signál rizika vzniku mzdově inflační spirály. Toto riziko vnímá silně i ČNB, která na zasedání 30. 9. překvapila razantním zvýšením sazeb o 75 bazických bodů. Tento krok byl velkým překvapením, neboť ČNB byla vždy v historii velice opatrná a sazby zvyšovala velmi pozvolna. Větší zvýšení sazeb než 25 bodů naposledy bankovní rada uplatnila v roce 1997, to bylo ale ještě v době, kdy ČNB necílovala inflaci, ale svůj cíl cenové stability řídila pomocí fixního kurzu (opuštěn v květnu 1997) a peněžní zásoby.

Co vedlo bankovní radu k tak razantnímu kroku a proč sazby nezvýšila o 50 bodů, ale o 75, není úplně jasné. Guvernér Rusnok na tiskové konferenci zdůrazňoval výrazná proinflační rizika ke stávající prognóze, zejména zvýšení jádrové inflace, kde se projevují nejen zahraniční, ale i domácí inflační tlaky. Vyjádřil i obavy z odpoutání inflačních očekávání.

Co se týká výhledu měnové politiky, guvernér Rusnok potvrdil, že trend zvyšování sazeb bude pokračovat, i když odmítl specifikovat jak rychle. Podle jeho slov ekonomika již nepotřebuje stimulaci a v příštím roce by se měla vrátit na předcovidové hodnoty, a tedy i předcovidové sazby, které byly v té době 2,25 %. Je tedy pravděpodobné, že ČNB bude dále zvedat sazby až k 2,25 %, a poté si dopřeje určitou pauzu ve zpřísňování měnových podmínek a bude vyčkávat a hodnotit dopady rychlého zvýšení sazeb. Pokud se ukáže, že inflace se nedostala pod kontrolu, má ČNB ještě prostor pro další růst sazeb, neboť aktuální zvyšování sazeb stále nechává reálné sazby v záporu. Neutrální sazby vidí ČNB na 3 %.

Rizika

Pandemie, vyšší inflace a pomalejší růst reálné ekonomiky. To jsou rizika, která aktuálně vidíme k našemu hlavnímu scénáři. Vyšší inflační tlaky mohou způsobit rychlejší zvyšování sazeb a zpomalit růst ekonomiky.

Akcelerující inflace posiluje jestřábí křídlo v ČNB.