Zpřesněný údaj HDP ukázal rychlejší růst ve 2. čtvrtletí podporovaný zejména domácí spotřebou a investicemi. Z pohledu produkce oživení zpomalují problémy na nabídkové straně. Spolu s oživením akcelerují inflační tlaky a ČNB má tak možnost normalizovat měnovou politiku rychleji, než původně předpokládala.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

Revize růstu ekonomiky v 2. čtvrtletí ukázala českou ekonomiku v lepším světle

Ekonomická aktivita

Výsledky průmyslové produkce v červnu potvrdily přetrvávající silnou poptávku a problémy na straně nabídky. Oproti květnu vzrostla průmyslová výroba o 1 %, což znamenalo meziroční růst o 11,4 %. Celkově se průmyslová výroba i nadále pohybuje okolo předpandemických hodnot, ale na dohnání krátkého, přesto prudkého výpadku způsobeného první vlnou pandemie tempa růstu nestačí. Hodnota nových objednávek se sice opět zvýšila v meziročním srovnání výrazně (o 22,8 %), ale výpadky v subdodávkách některé sektory brzdí. Nedostatek čipů je jednoznačně vidět na automobilovém průmyslu, který již druhý měsíc v řadě zaznamenal pokles.

Tempo růstu maloobchodních tržeb podle očekávání v červnu zvolnilo, to ale nic nemění na celkovém pozitivním obrázku silné domácí poptávky. Celkově maloobchodní tržby zůstávají nad předpandemickými úrovněmi a s podporou naakumulovaných úspor směřují k dalšímu, i když mírnějšímu růstu. Naproti tomu služby naznačují, že i přes rozvolnění se život do normálu ještě zdaleka nedostal. Tržby ve službách zůstávají o 10 % nižší než před dvěma lety.

Inflace a centrální banka

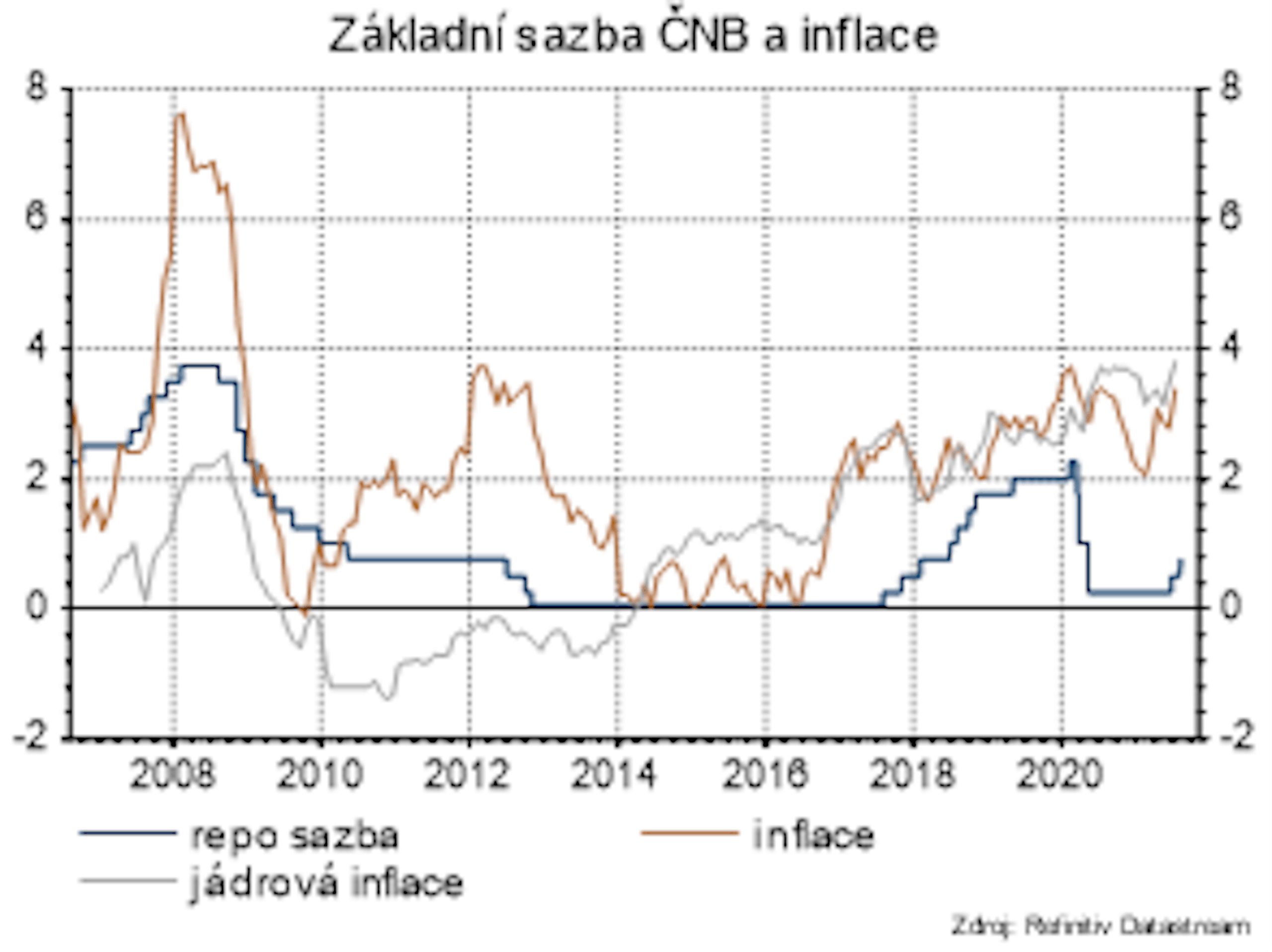

Spotřebitelské ceny v červenci vzrostly meziročně o 3,4 %, což výrazně překonalo očekávání trhu (2,9 %) i novou prognózu ČNB (3,0 %). Stejně jako v předchozích měsících k růstu cen výrazně přispěl oddíl doprava (0,8 pb), ale položek, které táhly cenový růst, bylo mnohem více. Výrazněji přispěly i ceny v oddíle bydlení (0,7 pb), kde rostly jak ceny nájemného, tak ceny výrobků pro údržbu bytu.

Maloobchodní tržby profitují z rozpouštění naakumulovaných úspor. Služby se na předpandemické úrovně zdaleka nedostaly.

Celkově rostly více ceny služeb, 3,9 % y/y (ceny ubytování a stravování vzrostly meziročně o 4 %), než ceny zboží, 2,9 %, to spolu s nízkou nezaměstnaností a důležitostí mzdových nákladů v sektoru služeb může signalizovat další mzdově inflační tlaky. Obavy z trvalejších inflačních tlaků podporuje i vývoj jádrové inflace, která se v červenci vyšplhala na historické maximum 3,8 %,

o 0,3 pb výše, než očekávala ČNB ve své nejnovější prognóze.

ČNB na srpnovém zasedání podle očekávání zvýšila repo sazbu o 25 bb na 0,75 %. Stejně jako na minulém zasedání i nyní hlasovali pro zvýšení o 25 bb 4 členové bankovní rady, jeden člen navrhoval zvýšení o 50 bb a dva byli pro ponechání sazeb na stávající úrovni. Posun jestřábím směrem ale byl znát ve vnímání návrhu na zvýšení sazeb o 0,5 %. Tento návrh sice nakonec neprošel, ale bankovní rada o něm seriózně uvažovala.

Nová prognóza zaznamenala změny ve všech predikovaných veličinách. Pro letošní rok došlo k posunu HDP, inflace i vývoje sazeb směrem vzhůru. Výhled kurzu ukazuje na silnější korunu vůči euru.

Nová prognóza počítá s tím, že inflace by se mohla na konci letošního roku dostat k 4 %, ale vzhledem k vývoji inflace v červenci je možné i překonání 4%inflace. Adekvátně byla zvýšena i prognóza sazeb, se kterou je konsistentní další zvyšování sazeb v průběhu letošního roku až na 1,25-1,5 %. Vzhledem k aktuálnímu vývoji inflace, která se dostala nad horní hranici tolerančního pásma, je rychlé zvyšování sazeb velmi pravděpodobné, i když rizika zhoršení epidemie by mohla proces rychlého zvyšování sazeb opět zastavit.

Rizika

Pandemie se v tuto chvíli v ČR vyvíjí stále poměrně slibně a velký optimismus je vidět i z prohlášení ČNB a jejího výhledu sazeb. Riziko dalších vln nákazy ale zdaleka není zažehnané. Pokud by se epidemiologická situace zhoršila, musela by centrální banka výrazně zpomalit tempo růstu sazeb.

Akcelerující inflace posiluje jestřábí křídlo v ČNB.