Přes fundamentálně lepší pozici dolaru se nálada na trhu po korekci, zdá se, vrací k paradigmatu silného eura, ale jen opatrně. Podle našeho názoru může vývoj ekonomik, především zmíněný rozdíl ve zvládání pandemie, časem posunout do role favorita spíše dolar.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

Finanční trhy 3/2021

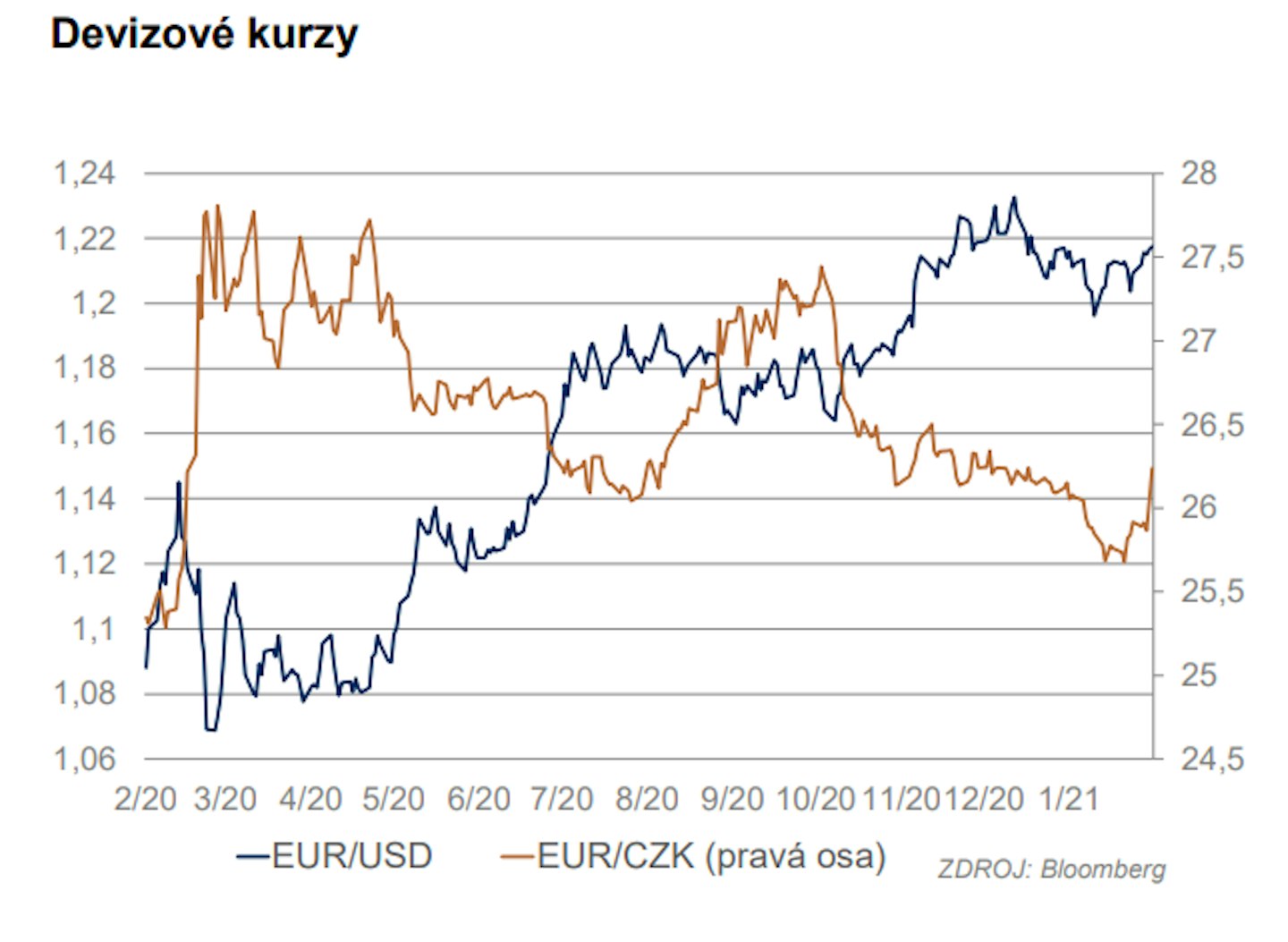

EUR/USD

Na začátku února vyvrcholila silná korekce dolaru. Kurz se v jejím rámci dostal krátkodobě pod 1,20, ale brzy se začal vracet na vyšší úrovně. Zbytek měsíce strávil v široké a celkem volatilní konsolidaci většinou pod hladinou 1,216. Aktuálně je podle našeho názoru fundamentálně situace příznivá spíše pro dolar. USA jsou na tom citelně lépe než EMU s očkováním, což dává značné šance na lepší výkonnost ekonomiky ve zbytku roku. Dolaru by teoreticky také měl pomáhat skok výnosové křivky nahoru, i když rozšíření úrokového diferenciálu bylo omezeno tím, že se k růstu výnosové křivky v USA přidala i Evropa. Centrální banky jsou na tom podobně – obě drží a patrně po dlouhou dobu budou držet extrémně uvolněnou měnovou politiku a obě mají už jen omezený prostor pro její další uvolňování. Kurz by tedy mohl ovlivnit pouze nějaký překvapivý vývoj, kdy by se některá z centrálních bank odklonila od momentální politiky, to je však vysoce nepravděpodobné. V měsíčním horizontu proto čekáme stagnaci až lehké posílení eura, v delším horizontu by se dolar mohl vrátit pod 1,20.

EUR/CZK

Koruna v únoru posílila na nejsilnější úrovně od začátku pandemie. Technickou bariéru 26 EU/CZK prolomila hned na počátku února a postupně posílila až pod 25,7 EUR/CZK. Ziskům koruny napomáhal celkový optimismus na finančních trzích, ale i očekávání dřívějšího zvyšování sazeb spojeného s vyšší než očekávanou lednovou inflací i lepšími ekonomickými výsledky. Ke konci měsíce se naplnilo naše přesvědčení o přehnaném optimismu vůči koruně, došlo ke korekci a koruna se dostala zpět nad hranici 26 EUR/CZK. Podle našeho názoru by se koruna mohla na nějakou dobu stabilizovat okolo 26 EUR/CZK. Na cestu konvergence by se mohla vydat spíše až ve druhé polovině letošního roku. Tedy za předpokladu zvládnutí epidemie.

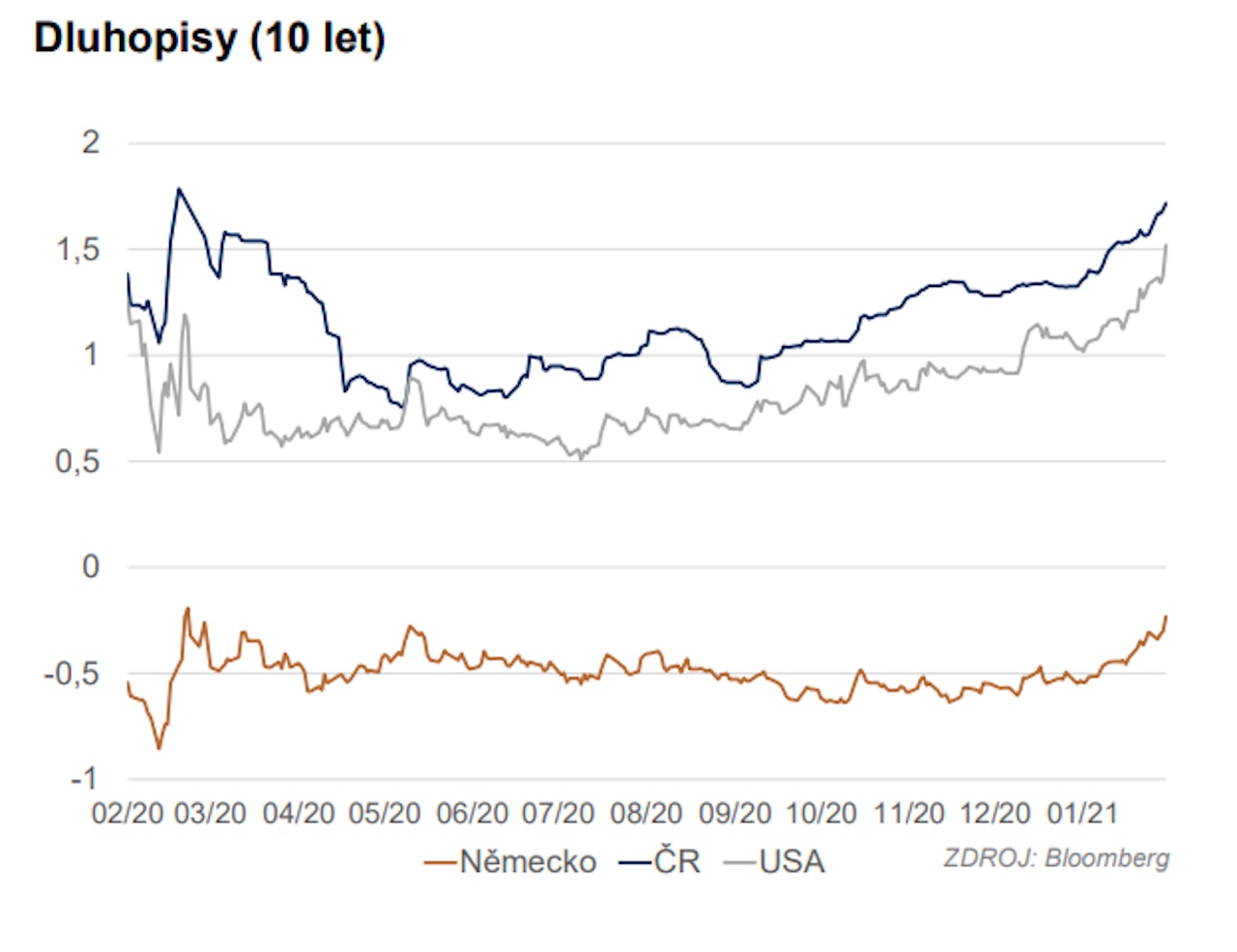

Dluhopisy

Dluhopisy na vyspělých trzích zažily mimořádně vzrušující měsíc. Došlo k dlouho nevídanému razantnímu zvýšení sklonu výnosové křivky kvůli prudkému růstu výnosů na dlouhém konci. Americký desetiletý výnos narostl o více než 40 bb a dostal se přes 1,4 % (krátce i nad 1,5 %). Po loňském kolapsu výnosů nyní dochází k jejich velmi rychlé normalizaci, což se dá interpretovat tak, že trh už pandemii nepovažuje za dlouhodobou hrozbu. Krátký konec křivky se však posunul mnohem méně, protože je držen dole sliby Fedu, že bude po dlouhou dobu držet sazby na nule.

K výraznému posunu dlouhých konců výnosových křivek došlo i na evropských trzích. Ve většině případů byl poněkud mírnější než v USA, ale stačil na to, aby se superdlouhý konec německé výnosové křivky (nad 25 let) dostal do plusu. Desetiletý výnos je však stále záporný. Zřetelně mírnější byl růst výnosů v Itálii kvůli naději na politickou stabilizaci. I tak patří italské výnosy stále k nevyšším v eurozóně, překonává je už jen Řecko.

Momentum by mohlo posunout výnosové křivky ještě výš, v měsíčním horizontu je tedy pravděpodobný další růst výnosů. Otázkou je, kdy začnou přestřelovat. Trh je nyní v zajetí inflačních obav, které jsou však podle našeho názoru přehnané. Ekonomikám bude trvat několik let, než se vzpamatují ze šoku způsobného pandemií, centrální banky tedy budou muset, a jasně komunikují, že to budou dělat, držet nadále extrémně uvolněné měnové politiky, včetně pokračovaní nákupů dluhopisů. Množství peněz ve finančním systému tedy dále poroste a tyto peníze bude potřeba nějak investovat. Proto je dobře možné, že po zeslábnutí momenta uvidíme návrat výnosů zpět na nižší úrovně.

Růst české výnosové křivky se na dlouhém konci vyrovnal růstu v USA, dosáhl tedy více než 40 bb, a to už české výnosy rostly v předchozím období. Na rozdíl od USA roste u nás i krátký konec křivky, protože trh očekává relativně brzký začátek zvyšování sazeb. Poptávka v aukcích ukazuje na to, že růst výnosů už přitáhl zájem. To by mohlo omezit prostor pro další růst výnosů, ale patrně pouze dočasně. Předpokladem je, že se postupně zastaví podobný pohyb na trzích v eurozóně. Otázkou také je, jak dlouho bude trh bez problémů schopný absorbovat nové dluhopisy, které na něj budou přicházet. Pokud by se absorpční kapacita trhu vyčerpávala, otevřel by se prostor pro další kolo růstu výnosů. To je ovšem otázka spíše střednědobého než krátkodobého (tedy měsíčního) horizontu.

Akcie

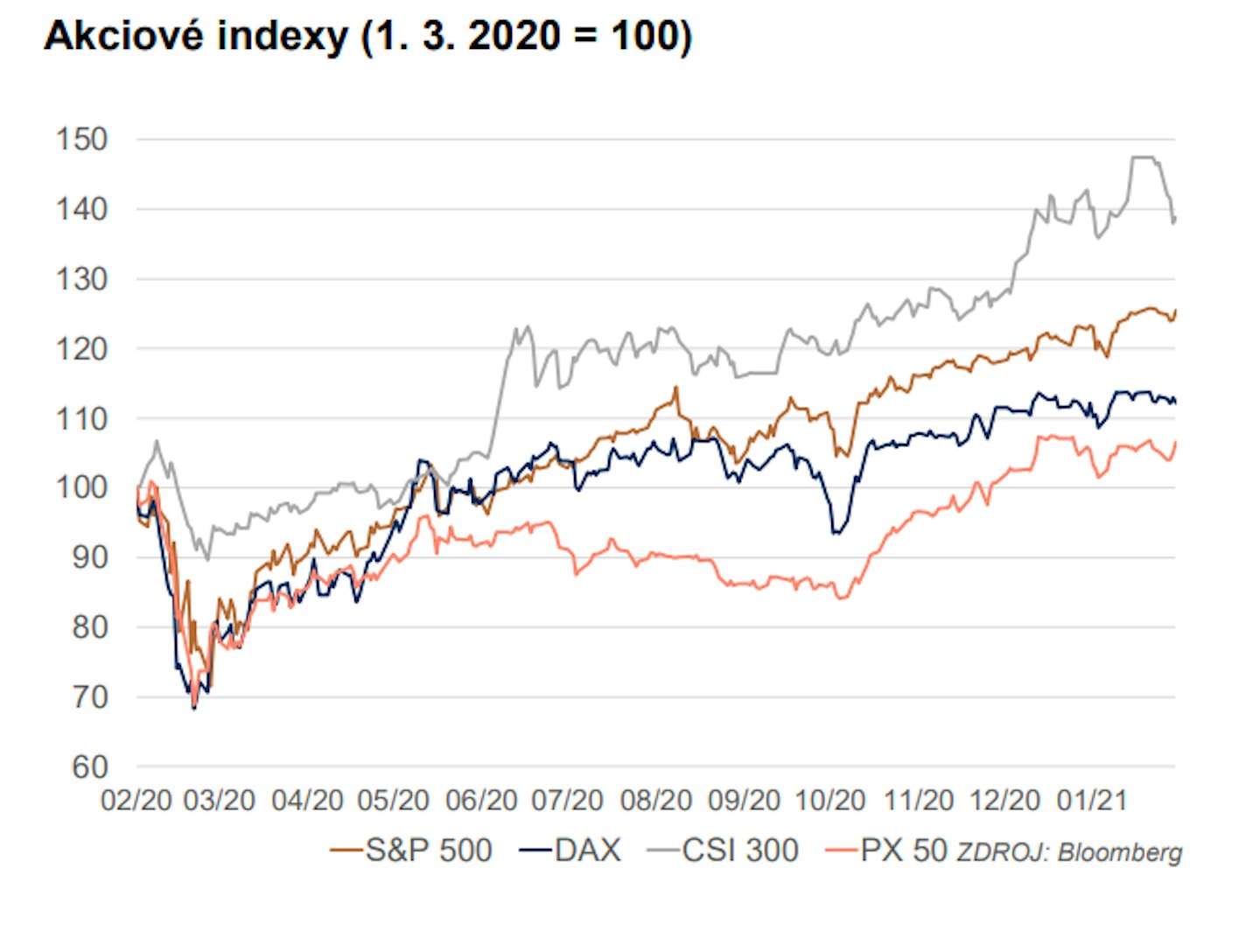

Akciový trh prošel po korekci na přelomu ledna a února další korekcí na konci měsíce. Jejím spouštěčem byl prudký růst výnosů dluhopisů, který jednak zhoršuje fundamentální ocenění akcií a jednak vyváří prostor pro odliv prostředků z akcií do atraktivnějších dluhopisů. Do korekce se opět dostaly také evropské trhy, ale intenzita poklesu byla slabší než v USA, protože evropské výnosy stále zůstávají velmi nízké a jejich růst byl poněkud slabší. Evropa tak byla spíše tažena USA. Jako obvykle je však u ní návrat na vyšší úrovně pomalejší než v USA. Přes korekci na konci měsíce končily akciové trhy měsíc v plusu. Akcie podle našeho názoru pro období několika nejbližších měsíců vstupují do období konsolidace po předchozím výrazném růstu. Můžeme se dočkat i hlubšího, i když jen přechodného poklesu. V delším období zůstáváme oparně optimističtí za předpokladu, že se podaří zvládnout pandemii a že hlavní centrální banky nepřekvapí náhlou změnou dlouhodobého výhledu své měnové politiky.

Pražská burza se v únoru připojila k růstu akciových trhů ve světě a připsala si slušných 4,0 %. Růst tentokrát obstaral převážně bankovní sektor, když růst výnosů investoři berou jako vzpruhu do hospodaření bank. Erste bank si připsala 8,5 %, Moneta stále pod vlivem nabídky PPF 8 %, Komerční banka 4 %. Je potřeba říci, že banky mají za sebou zveřejnění hospodářských výsledků a dál to bude o dividendě, kterou bude individuálně schvalovat ČNB. Slušný růst ukázala také Česká zbrojovka 6,1 % s novou emisí dluhopisů. Jedna zajímavost, dlouho se nám nestalo, aby všechny akcie z indexu skončily za měsíc v plusu, jako aktuálně teď v únoru.

V březnu nás čeká další zveřejňování hospodářských výsledků, důležitý pro index bude především ČEZ. Na vývoj celého trhu bude mít vliv další boj s covidem, kde vidíme výrazné zlepšení ve světě, což je pozitivní.

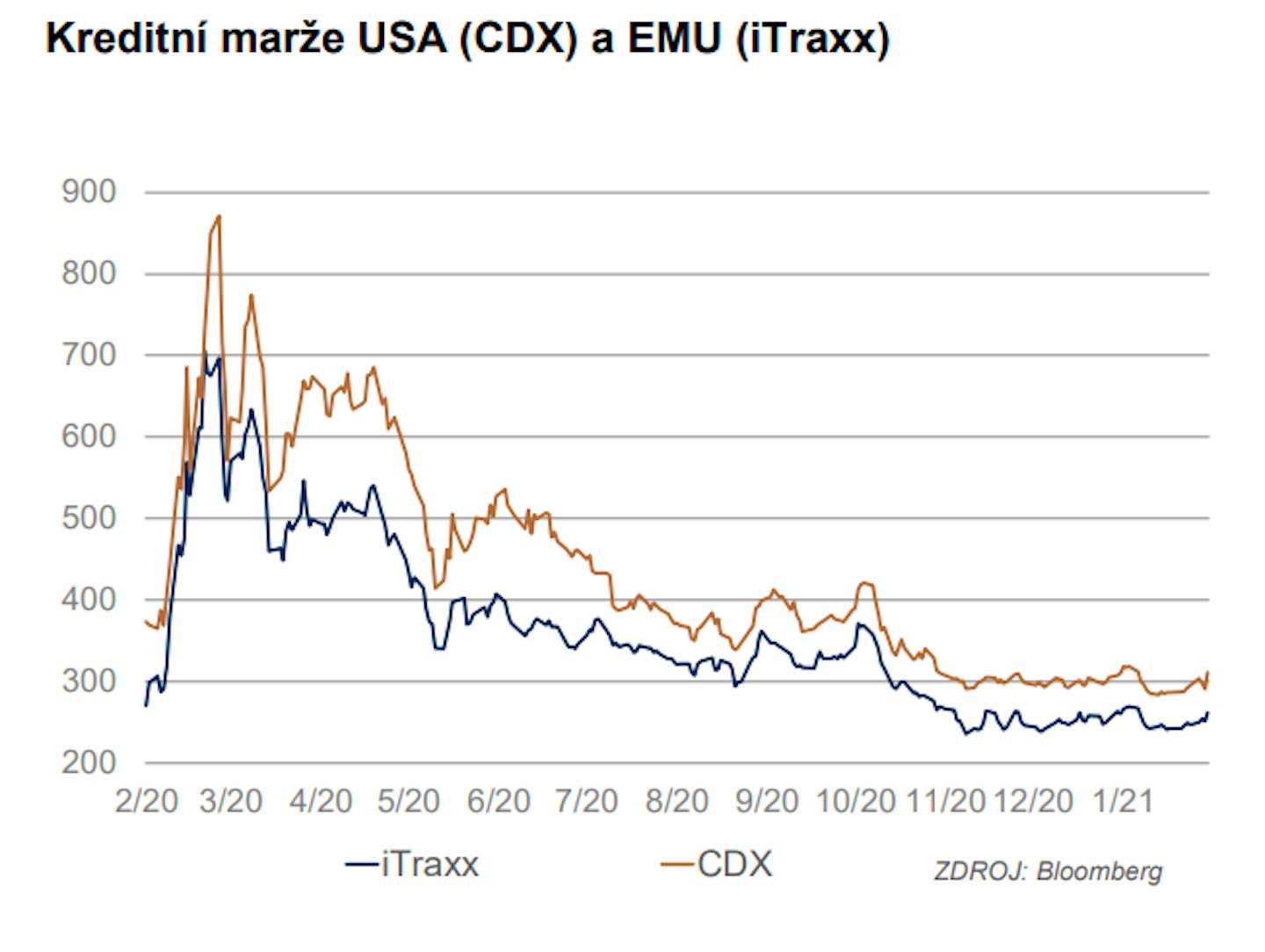

Kredit

Skoro by se chtělo říci, že únor nepřinesl fundamentálně nic nového, přesto růst sazeb byl velmi výrazný a je otázkou, zda v dnešní době by k analýze nepřispěl spíše psycholog než ekonom. Každopádně desetileté americké sazby vzrostly téměř o 37 bp z 1,06 % na současných 1,43 %. Německé desetileté sazby na -0,30 % vs. -0,52 % z konce předchozího měsíce. Kreditní spready byly volatilní, i když v meziměsíčním srovnání se nejednalo o výjimečnou situaci. Evropský index iTraxx se posunul na 265 oproti 269 z konce minulého měsíce. Severoamerický index CDX byl rovněž utaženější, 311 (318 ke konci ledna). Změny ratingů se konečně sbližují, dle statistiky agentury Bloomberg: počet všech snížení od ratingových agentur byl za únor 1 595 (1 318 minulý měsíc), počet zvýšení 1 210 (834 minulý měsíc). Emisní aktivita na primárních trzích byla nadprůměrná, pro ilustraci objem dolarových high yield emisí za první dva měsíce letošního roku téměř dosahuje objemu, který byl udělán v rekordním roce 2012 za celé první čtvrtletí. Je tedy více než pravděpodobné, že celé první čtvrtletí tohoto roku bude novým rekordem. Únava po roce pandemie bohužel nekončí a čekání na růst pokračuje. Kreditní spready zůstávají utažené (bezpečně pod 5Y průměry). Extrémně uvolněné měnové podmínky generují poptávku po všech typech aktiv.

Komodity

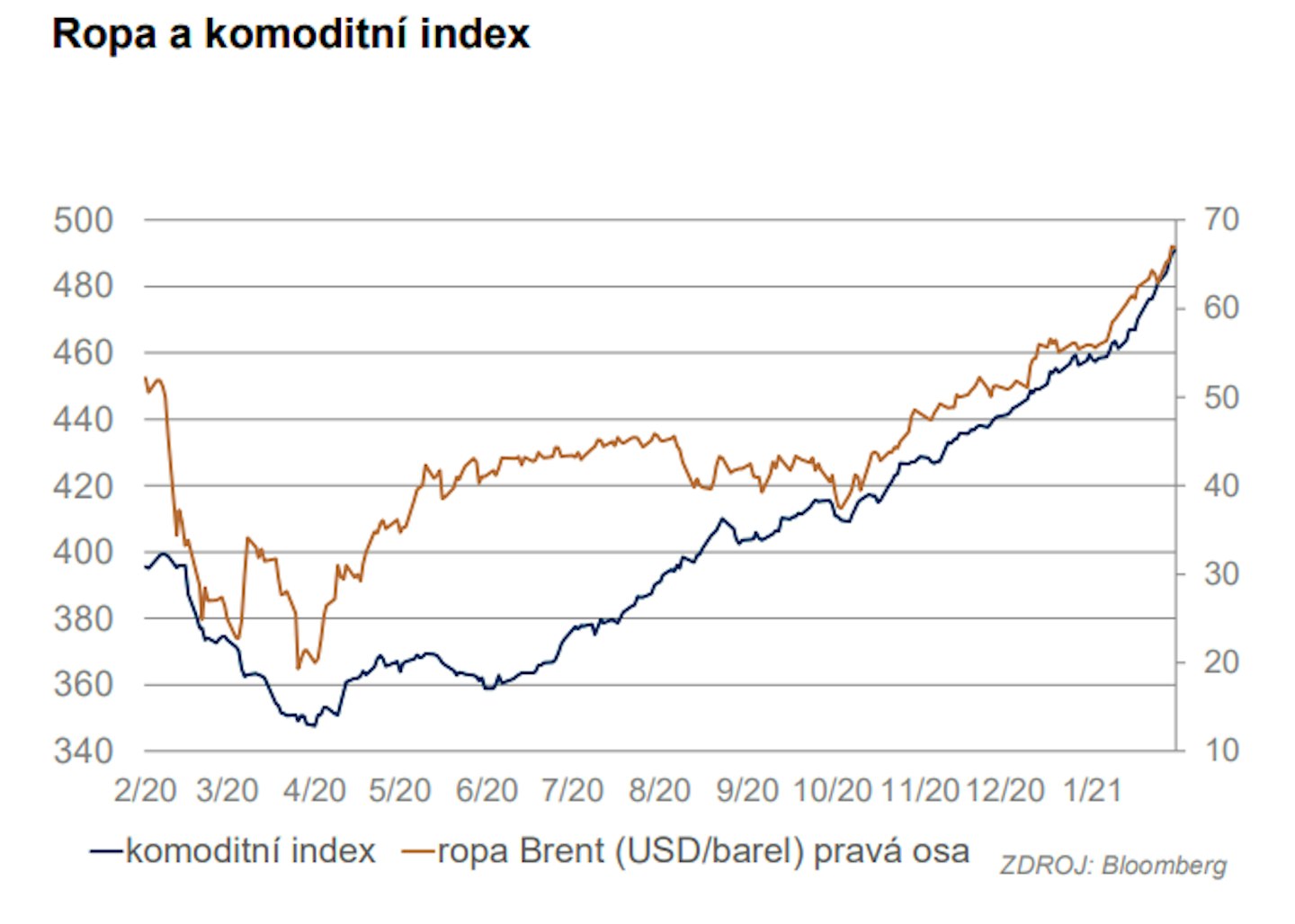

Ropa v únoru pokračovala v růstu. Nejen ona ale i další komodity jsou aktuálně populární, technické momentum může hrát v růstu komoditních indexů velkou roli. Nevidíme totiž důvod, proč by vyšší ceny komodit měly být trvalejší. V minulosti vždy jejich růst vedl ke stimulaci produkce, která ceny po nějaké době srazila podstatně níže. U ropy je v tomto směru situace obzvlášť jednoznačná, protože značná část produkce je odstavena omezením těžby ze strany kartelu OPEC+. Otázkou je, kam až OPEC+ nechá ceny vystoupat a jak dlouho mu vydrží aktuální jednotnost a disciplína. Až se buď projeví nejednotnost nebo OPEC+ oznámí uvolnění omezení, bude ropa patrně reagovat prudkou korekcí. Dalším hráčem zůstávají američtí alternativní těžaři, proto bude potřeba sledovat, jak se vyvíjí jejich aktivita. Růst počtu těžních věží a vytěženého objemu by také mohl spustit návrat cen ropy na nižší úrovně. Kdy k tomu dojde, je bohužel ve hvězdách a ropa mezitím může pokračovat ještě nějakou dobu v růstu.

Prudký růst výnosů dluhopisů pochopitelně nesvědčí zlatu. Jeho vývoj v únoru byl poměrně dost divoce volatilní, tendence k poklesu ovšem jasně převládala. S tlakem na pokles je potřeba v krátkodobém horizontu počítat i nadále, do úrovní před pandemií stále zbývá ještě zhruba 140 USD a cena může přestřelit směrem dolů. Zlatu také částečně škodí aktuální mánie kolem kryptoměn, která od něj odklání část potenciálních kupců. Z taktického hlediska je proto aktuálně patrně rozumné spíše počkat s nákupy na ustálení ceny. Náš názor na dlouhodobé držení zlata se však nemění – zůstává pojistkou a dobrým aktivem na diverzifikaci větších portfolií.