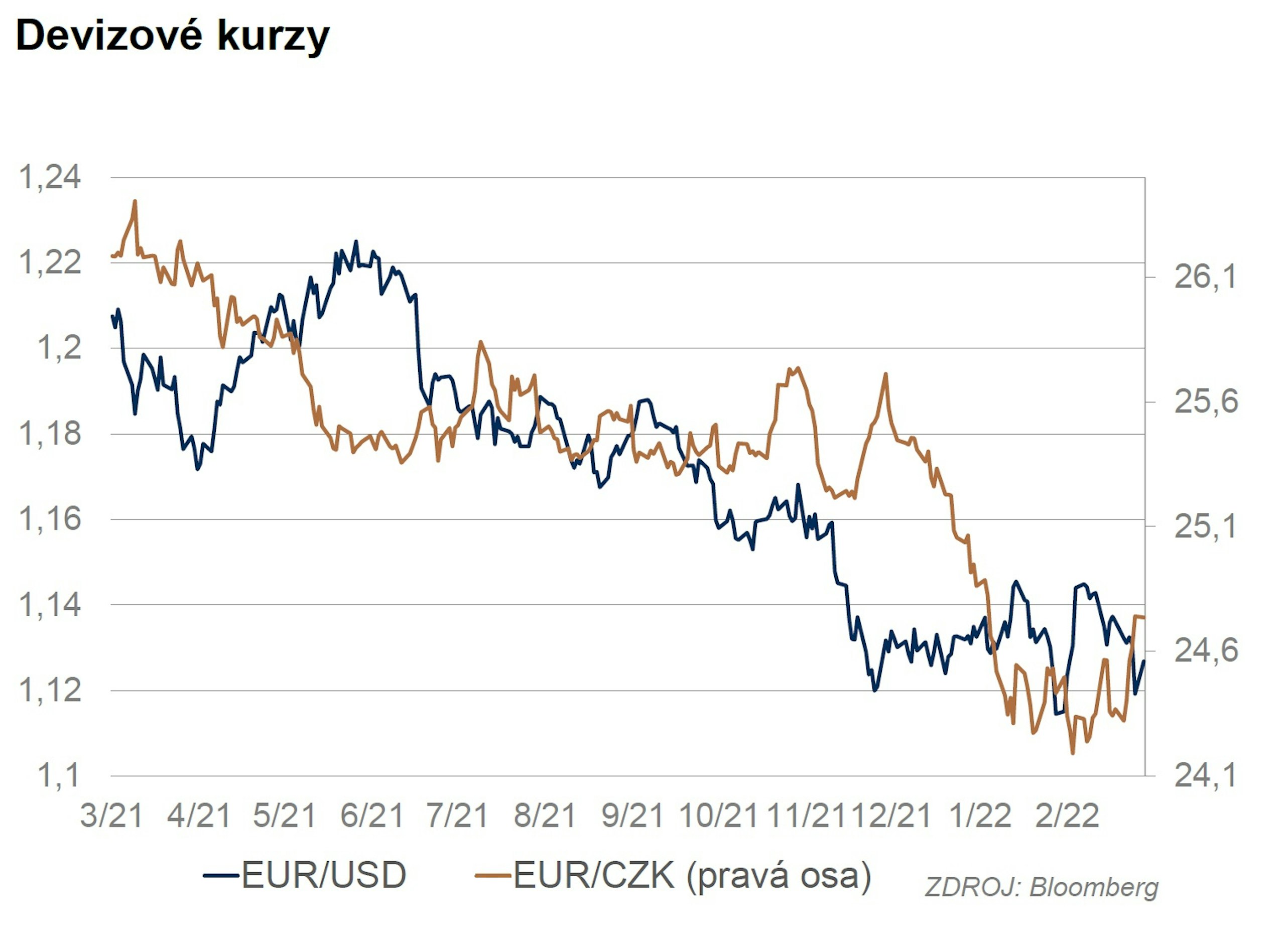

EUR/USD

Dolar k euru po většinu února pomalu posiloval. V první polovině měsíce se držel kurz nad 1,14, v jeho druhé polovině se posunul k 1,13. Tlak na posilování dolaru byl dán přiostřující se rétorikou Fedu a signalizací rychlého zvedání sazeb. Útok Ruska na Ukrajinu vedl k prudkému posílení dolaru (odliv prostředků do bezpečí, větší bezprostřední expozice EMU než USA). Kurz se rychle dostal až na 1,11, ale poté se v korekci vrátil k 1,12. Další vývoj v blízké budoucnosti bude záležet na nyní klíčovém geopolitickém faktoru, jímž je Rusko. Pokud by napětí mezi ním a NATO eskalovalo, pomohlo by to dolaru. Pravděpodobnější je však postupné zklidnění situace a návrat dolaru na slabší úrovně. Hodně napoví, jaká bude finální podoba sankcí proti Rusku. Zatím nejde o jeho úplné odříznutí od světových finančních trhů (SWIFT), takže nehrozí úplné zastavení vývozu jeho komodit. To by mělo omezit nejhorší dopady současné krize na světovou ekonomiku. Kromě politiky budou mít i nadále podstatný vliv centrální banky, zejména březnové zasedání FOMC. Geopolitické faktory ještě zvětšují nejistotu ohledně jeho výsledku a spíše zvyšují pravděpodobnost opatrnějšího přístupu, tedy zvýšení sazeb o 25 bb. To by mohlo pomoci euru.

EUR/CZK

Na začátku února se koruna pohybovala okolo 24,25 EUR/CZK. Ziskům bránilo především geopolitické napětí. Koruna se dostávala postupně pod tlak a mírně oslabovala. Náhlý útok Ruska na Ukrajinu představoval šok pro všechny, finanční trhy nevyjímaje. Koruna v reakci na začátek války oslabila, ale její oslabení bylo podle našeho názoru poměrně mírné. Dostala se na 25 EUR/CZK a vzápětí překvapivě své ztráty do jisté míry korigovala. Pokračování bojů drží celý region pod tlakem, ovšem koruna své pozice okolo 25 EUR/CZK stále drží. Domníváme se, že existuje značné riziko dalších ztrát koruny. Na druhou stranu, pokud by koruna začala oslabovat příliš rychle, může ČNB zareagovat a intervenovat. Devizové rezervy na to má dostatečné.

Dluhopisy

Výnosy amerických státních dluhopisů v průběhu února poměrně výrazně narostly. Desetiletý výnos se na začátku února pohyboval poblíž 1,75 %, v průběhu měsíce se dostal nad 2 % (maximum 2,06 %), poté však došlo ke korekci. Ta souvisela se zvýšenou averzí vůči riziku a odlivem prostředků do bezpečí kvůli krizi kolem Ukrajiny. Výnosy v bezprostřední reakci padaly až na 1,85 %, rychle se však vracely zřetelně nad 1,95 %. Krize v souvislosti s Ukrajinou bude dominantním tržním faktorem i v blízké budoucnosti. Další vyhrocení krize je podle našeho názoru méně pravděpodobnou variantou. Vedlo by k dalšímu poklesu výnosů. Pravděpodobnější je postupné zklidnění situace a posléze vývoj výnosů podle postupu Fedu. Roli bude hrát i vývoj inflace, především zda se začnou objevovat známky jejího zpomalování, nebo ne.

Vývoj v Evropě byl podobný jako v USA. V první polovině výnosy pokračovaly v rychlém růstu a německý desetiletý se dostal až nad 0,3 %. V rychlosti růstu mohly hrát roli i technické faktory jako momentum a stoplossy. Je pravděpodobné, že pohyb trochu přestřelil, proto se i s přispěním spíše holubičí rétoriky ECB směr obrátil a výnos desetiletého německého dluhopisu se vrátil na 0,2 %. V závěru měsíce výnos ještě dále klesl kvůli útěku do bezpečí v souvislosti s ukrajinskou krizí. U tzv. periferních dluhopisů došlo k růstu spreadu k německým dluhopisům. Výnos italského desetiletého dluhopisu se v průběhu února dotkl 2 %, koncem měsíce korigoval k 1,8 %. Také u evropských státních dluhopisů bude v blízké budoucnosti dominovat vliv ukrajinské krize. Pokud nebude krize eskalovat, očekáváme konsolidaci, která by kvůli předchozímu rychlému růstu výnosů přišla velmi pravděpodobně tak jako tak.

Po ostrém růstu výnosů českých státních dluhopisů v lednu přinesl únor zklidnění a návrat na poněkud nižší úrovně. Výnos desetiletého dluhopisu se na začátku února dostal až na 3,4 %, ale už v první polovině měsíce došlo k poklesu lehce pod 3,0 %. Korekce souvisela především s náznakem ze strany ČNB, že se zvyšování sazeb blíží ke konci. Ruský útok na Ukrajinu měl bezprostředně jen malý dopad, výnosy sice narostly, ale pouze mírně. Trh se tedy momentálně zjevně neobává podstatnějších dopadů na českou ekonomiku. Potěšující je především zjevná důvěra zahraničních investorů, protože nedochází k podstatnějšímu výprodeji jejich pozic v českých státních dluhopisech. Pokud by se však situace dále komplikovala, může k této eventualitě přece jen dojít, což by znamenalo tlak na růst výnosů. Trh se jinak bude orientovat především na vývoj inflace a na to, jak případně konflikt na Ukrajině ovlivní rozhodování ČNB. Její první hodnocení ukazují na to, že ho vidí jako proinflační riziko, hrozí tedy další růst sazeb.

Akcie

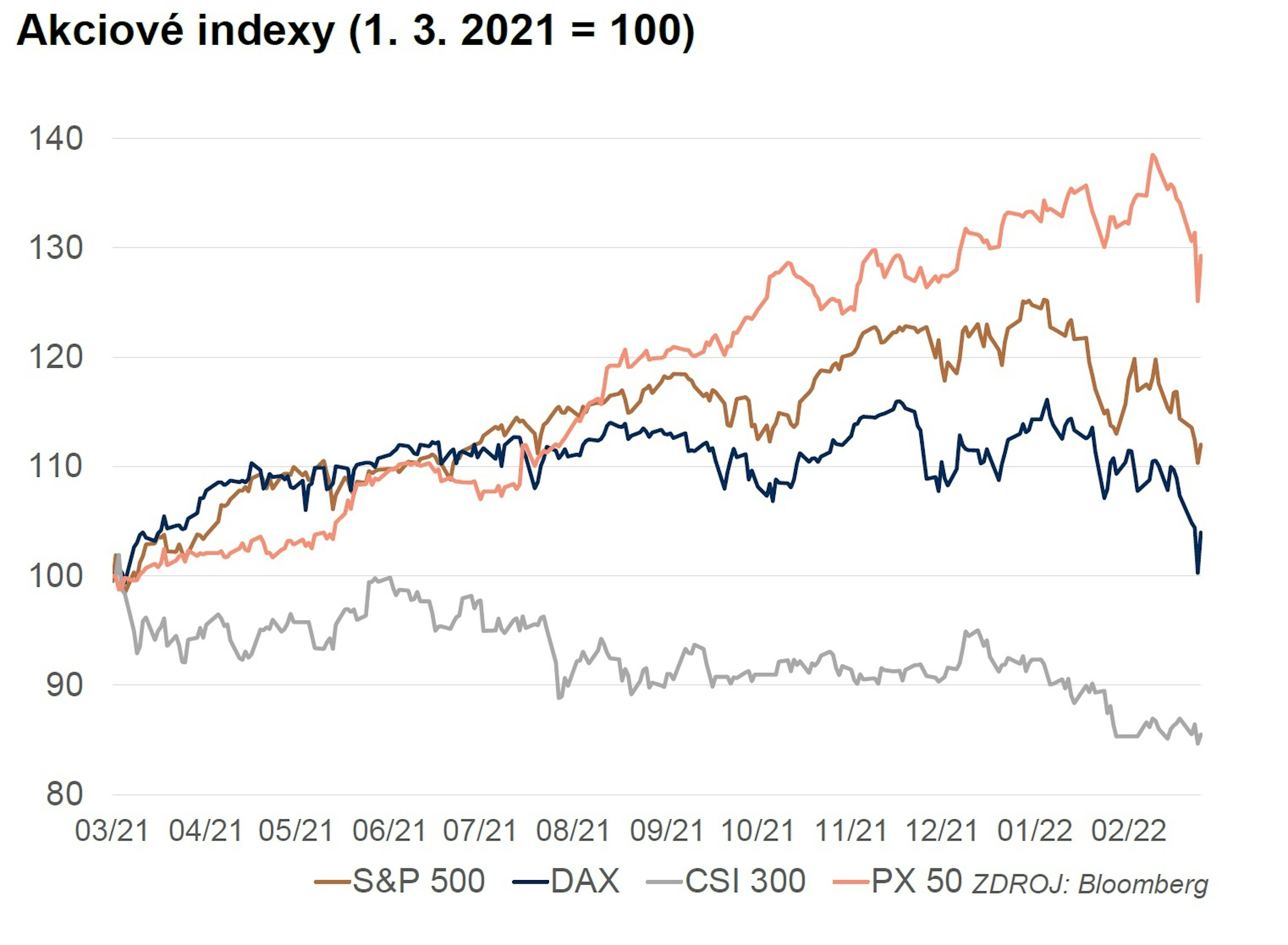

Po volatilním obchodování v první polovině února přišel ve druhé polovině rychlý a výrazný pokles akciových indexů. Přechod k poklesu ve druhé polovině měsíce zpočátku souvisel hlavně s přiostřením rétoriky Fedu. Podíl na něm měl ovšem také pokračující výprodej technologických titulů. Ke konci měsíce došlo ke krátkému prudkému výprodeji kvůli krizi na Ukrajině, brzy však přišla ostrá korekce, když se ukázalo, že bezprostřední dopad na světovou ekonomiku a finanční trhy nebude zásadní. Pokud by se ovšem situace přece jen komplikovala a eskalovala, může dojít k dalšímu razantnímu propadu akciových indexů. Druhým významným faktorem bude březnové zasedání FOMC, jehož výsledek je nyní velmi nejistý. Jestliže by Fed razantně otočil a naznačil rychlé utahování měnové politiky, akcie by patrně reagovaly negativně a dále klesaly. Důležitá budou také data o vývoji inflace, která ukážou, jak moc bude Fed tlačen k razantnímu utažení měnové politiky.

Pražská burza nestojí mimo dění a vliv geopolitického vývoje na české akcie samozřejmě dopadá. Logicky nejvíc jsou zasažené společnosti angažované na ruském trhu a bankovní akcie. Erste −22 %, Komerční banka −9 %, což jsou asi největší pohyby. Růst v únoru udržela Česká zbrojovka (+6,5 %) a ČEZ (+5,3 %). Následují končící emise Avast a O2, které už svoje účinkování na burze ukončilo.

Odhadovat další vývoj je velmi složité, ale obecně nejistota, geopolitická rizika a válka, případně zvyšující se inflace (potenciálně sazby) nejsou pro akcie jako takové vhodný mix. Můžeme tak nadále očekávat vysokou volatilitu a extrémní reakce na trhu, kdy je velmi těžké reagovat na vývoj.

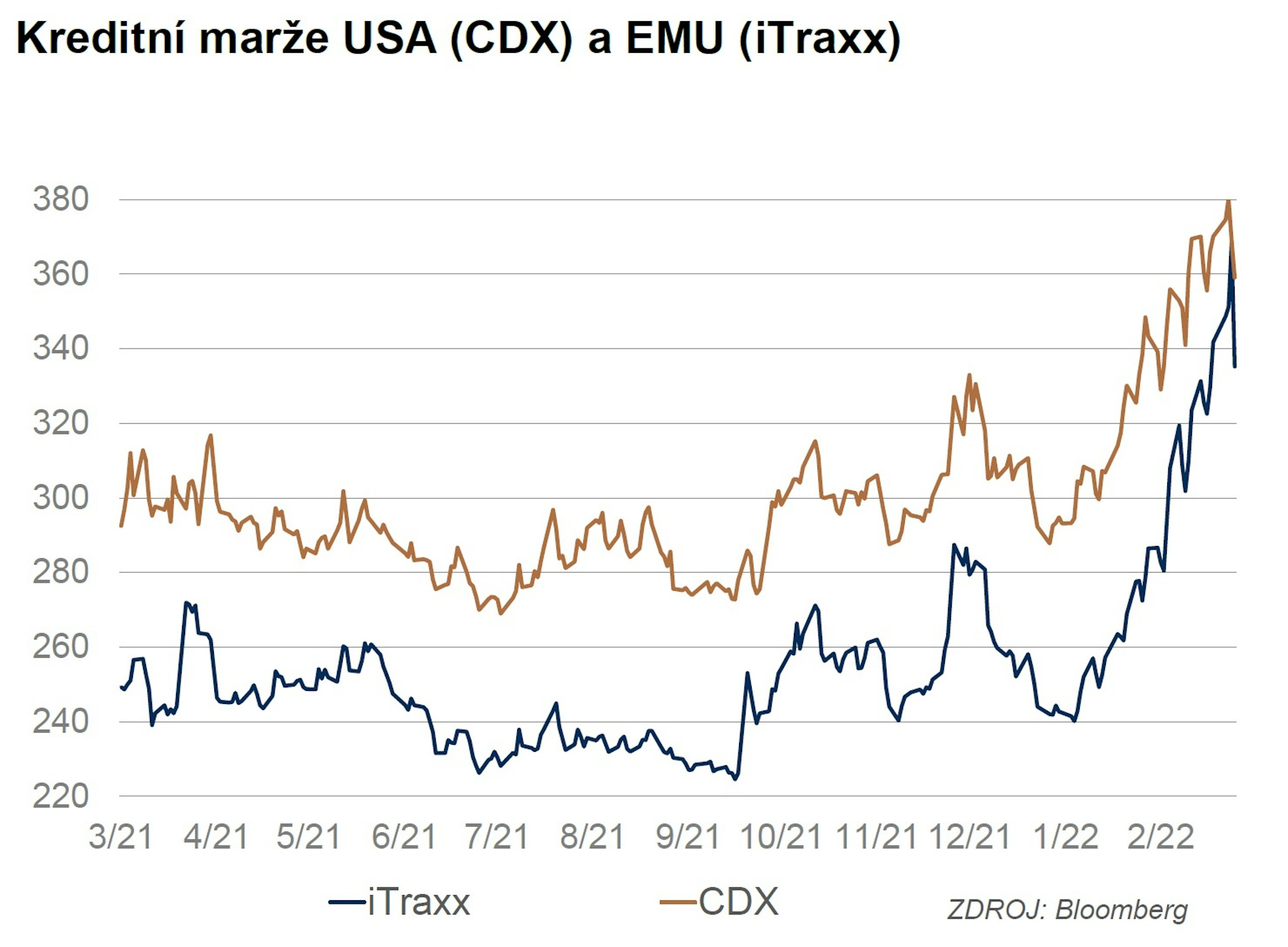

Kredit

Únor byl po tradičně rušném lednu výrazně klidnější a veškeré dění na primárním trhu korporátních dluhopisů se točilo kolem tří emisí. Přesně v polovině měsíce vydala Sazka Group 200 mil. EUR s fixním kupónem 3,875 %, což představuje výnosový spread 432 bb nad německý dluhopis. MND se podařilo umístit nejen původně požadovaných 1,8 mld. CZK. Zájem o pětiletý floater umožnil nakonec navýšení až na maximálních 2,2 mld. CZK s kreditním spreadem 280 bb poněkud nestandardně nad 3M PRIBOR.

Energo-Pro i přes rating B+ upoutalo dostatečný zájem investorů a umístilo pětiletý dluhopis v objemu 435 milionů USD s výnosem 8,5 %. Společnost tak získala dostatek prostředků i na splacení 370 mil. EUR zajištěných dluhopisů s výnosem 4 %. Zajímavostí je, že si 45 mil. USD koupila Černomořská obchodní a rozvojová banka (BSTDB), která očekává, že Energo-Pro dále bude modernizovat rozvodné sítě v Bulharsku a Gruzii, čímž umožní připojení většího počtu koncových uživatelů. Zároveň se BSTDB stane partnerem při přípravě plánu na zvýšení odolnosti výroby elektrické energie proti změnám klimatu.

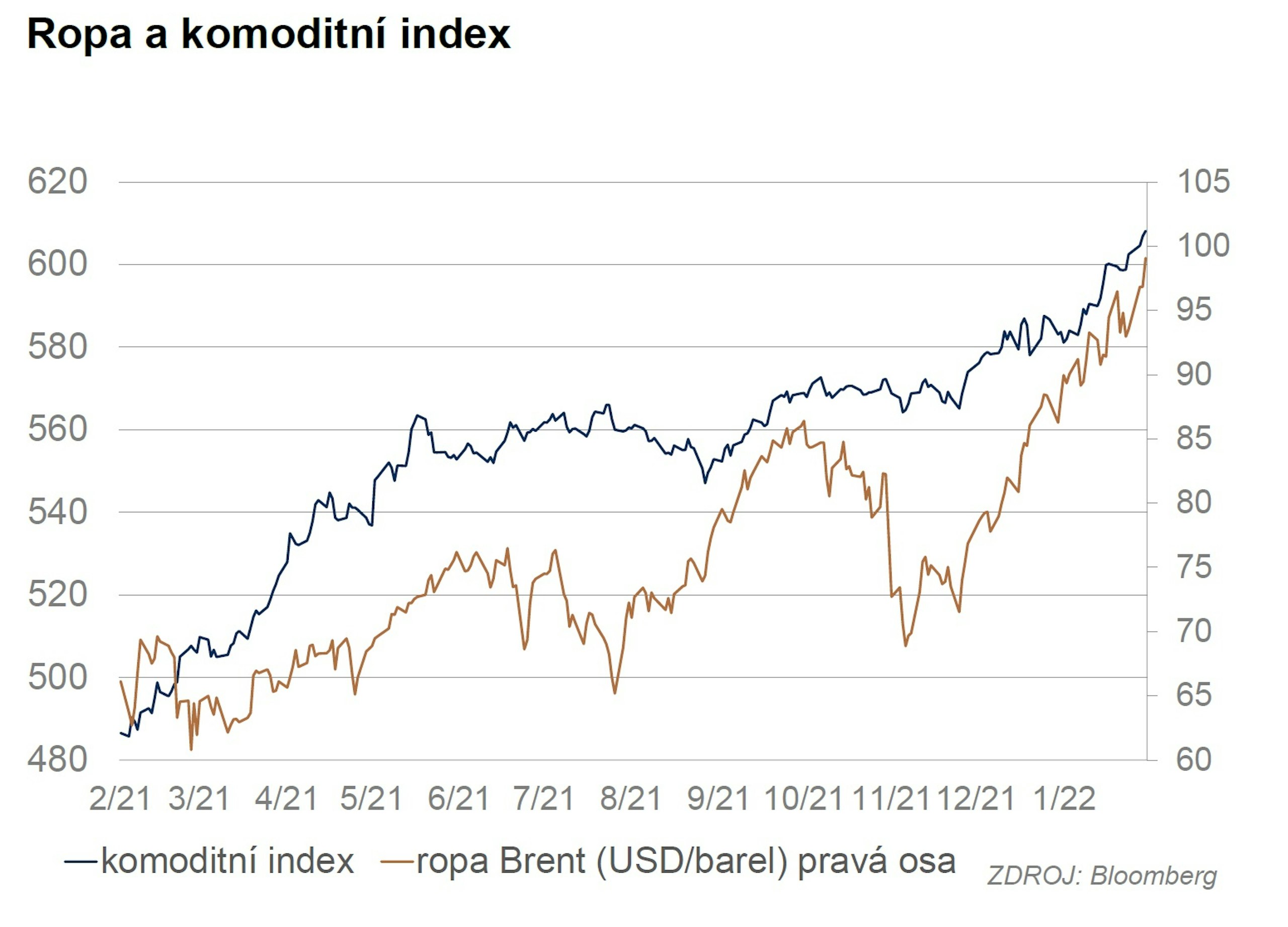

Komodity

Ceny ropy rostou stabilně už od poloviny prosince díky zlepšujícímu se stavu světové ekonomiky, a tedy vyšší poptávce. V únoru se k tomuto faktoru přidal ještě růst napětí mezi Ruskem a Ukrajinou, který nakonec vyvrcholil ozbrojeným konfliktem. Ruský podíl na světovém exportu ropy je o něco vyšší než 8 % a to je v současné, z hlediska kapacity producentů napjaté, situaci hodně. Bezprostředně po zahájení ruského útoku na Ukrajinu vyskočila cena ropy brent na 106 USD/brl v obavách, že by mohlo dojít k sankcím omezujícím export ruské ropy. Když se ukázalo, že tak přísné nové sankce nebudou, vrátila se ropa brent pod 100 USD/brl. Ropa bude i nadále velmi citlivá na vývoj konfliktu a jeho dopady na ruskou schopnost exportovat ropu. Riziko dalšího, i výrazného, růstu ceny je reálné. Pokud však situace nebude eskalovat, měl by se trh s ropou postupně zklidnit a věnovat pozornost vývoji rovnováhy mezi poptávkou a nabídkou. Je také možné, že ve snaze zmírnit tlak na trh pramenící z napětí kolem Ruska budou zintenzivněna jednání s Íránem, jejichž výsledkem by mohl být plný návrat Íránu na světový trh, a tedy zmírnění napětí v souvislosti se zásobováním ropou.

Cena zlata výrazně reagovala na zvyšující se napětí kolem Ukrajiny a při zahájení ruského útoku na Ukrajinu rychle vzrostla až nad 1970 USD/oz. Růst byl ovšem jen krátkodobý, a když se ujasnilo, že jde alespoň prozatím o lokální konflikt bez přímého dopadu na světovou ekonomiku, zlato své zisky opět rychle ztratilo. Mimořádná volatilita z konce února může pokračovat, protože další vývoj situace je velmi nejistý a komplikace nejsou vyloučené. Střednědobě patrně vydrží zvýšená nejistota, což by mělo cenu zlata podporovat. Z dlouhodobějšího hlediska se však za předpokladu, že se bude geopolitická situace zklidňovat, očekává spíše pokles ceny kvůli velmi pravděpodobnému růstu sazeb centrálních bank.