Pomalejší růst reálné ekonomiky a současně rychlejší růst cen. Tak by se dala charakterizovat poslední data Českého statistického úřadu. Zároveň s eskalací konfliktu na Ukrajině rostou kvůli závislosti české ekonomiky na dovozu nerostných surovin z Ruska jak proinflační rizika, tak rizika pro růst reálné ekonomiky.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

Proinflační rizika kvůli válce na Ukrajině sílí

Ekonomická aktivita

Statistiky z posledního měsíce loňského roku překvapily vesměs negativně. Průmyslová výroba meziročně po sezónním očištění poklesla o 3 %. Poslední čtvrtletí loňského roku tak celkově skončilo pod předpandemickými úrovněmi. Za horšími výsledky průmyslové výroby stojí zejména problémy v automobilovém odvětví, které poslalo meziročním poklesem o 15,8 % celý sektor do červených čísel. I když tato hodnota byla ovlivněna relativně vysokou srovnávací základnou z minulého prosince, kdy se automobilky snažily dohnat výpadky po uzavření továren, je zřejmé, že nedostatek čipů automobilový průmysl stále negativně ovlivňuje. Naopak ostatním průmyslovým odvětvím se dařilo o poznání lépe, přičemž nebývale pozitivně vyzněly výsledky stavebnictví. Meziročně po očištění vzrostlo o 8,1 %, a to zejména díky pozemnímu stavebnictví, které vzrostlo o 10,5 %. Výrazně se zvýšil počet zahájených bytů (celkově za rok 2021 to bylo 45 tisíc, nejvíce od roku 2009).

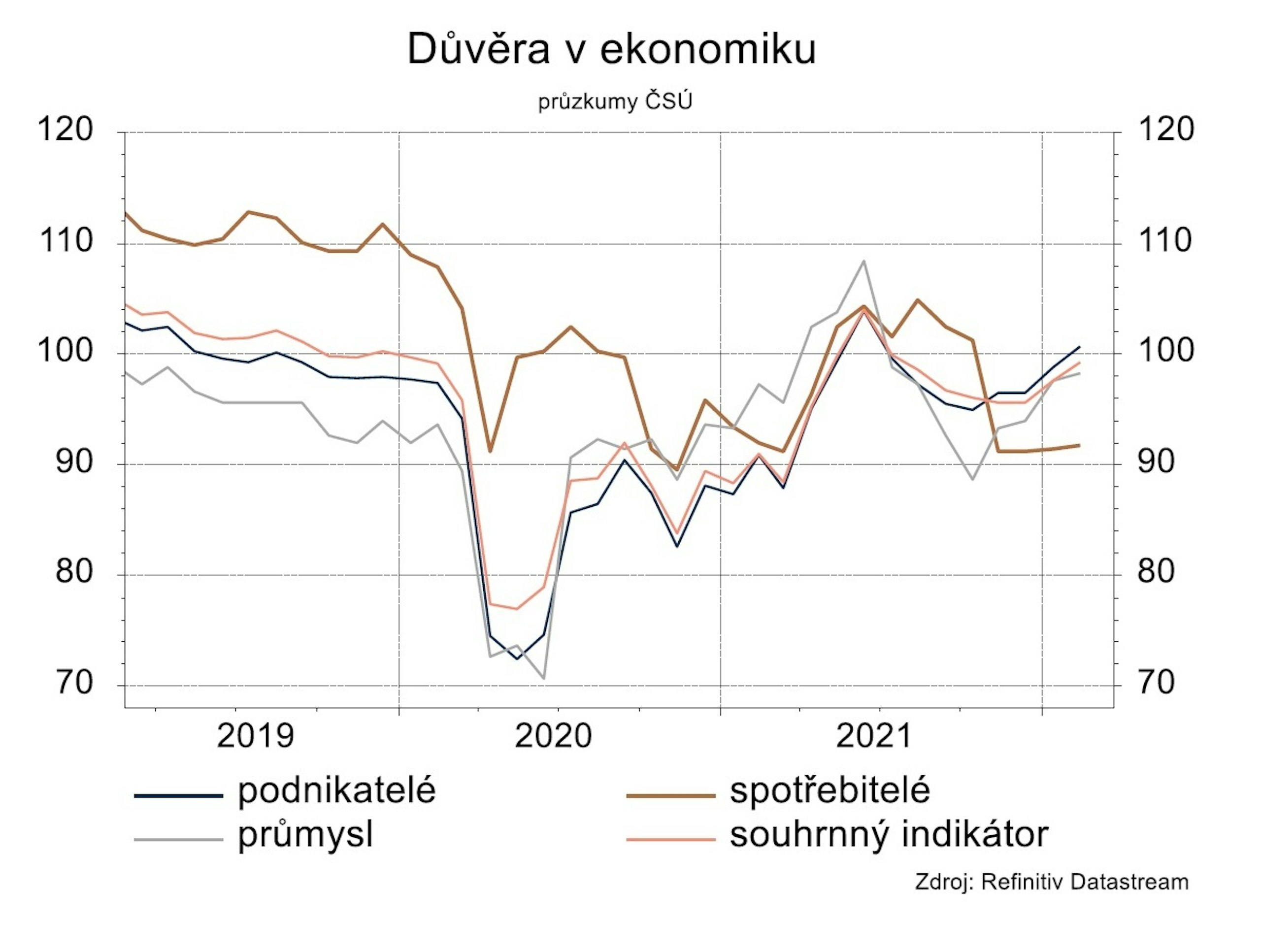

Také prosincové maloobchodní tržby zklamaly, když meziročním růstem o 3,3 % zůstaly daleko za očekáváním. Tento vývoj koresponduje s vývojem spotřebitelské důvěry, jež se na konci loňského roku pohybovala v blízkosti minim na vrcholu pandemie. Důvěra spotřebitelů v únoru sice mírně vzrostla, ale přinejmenším očekávání další akcelerace růstu cen bude bránit většímu optimismu.

Inflace a centrální banka

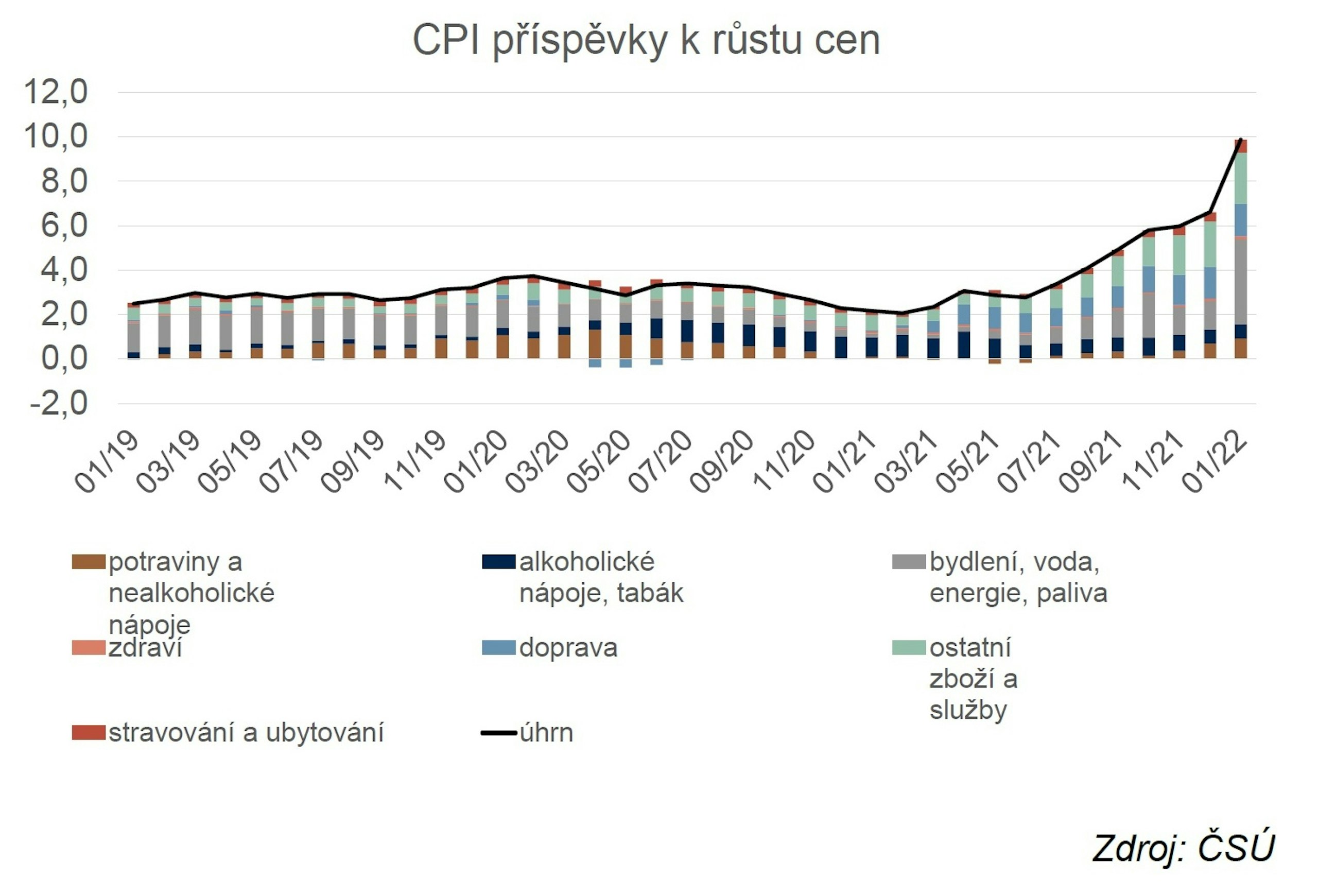

ČNB na únorovém zasedání po dlouhé době rozhodla v souladu s očekáváním trhu a zvýšila základní sazbu o 75 bb na 4,5 %. Bankovní rada rozhodovala na základě nové prognózy, která ukazovala konec zvyšování sazeb. Další inflační čísla ale tento výhled narušila. Inflace v lednu vystoupala na 9,9 % a překonala prognózu o 0,5 pb.

Za skokovým nárůstem inflace stály zejména energie.

Skokové zvýšení cen bylo způsobeno převážně položkami v oddíle bydlení, voda, energie a paliva, ale i vyššími cenami potravin. Podle komentáře ČNB stály za odchylkou od prognózy především ceny potravin a pohonných hmot. Naopak predikce jádrové inflace se zhruba naplnila. (Jádrová inflace vzrostla na nové historické maximum 9,7 %.) Podle poslední prognózy by měla inflace kulminovat pod 10 %, ale tuto hranici zřejmě překoná. Zda překročení této hranice ČNB vyhodnotí jako impulz k ještě jednomu zvýšení sazeb, není jasné. Na březnovém zasedání bude mít bankovní rada k dispozici i únorová čísla. Ta by mohla trochu napovědět. My se přikláníme k názoru, že lednová vyšší než očekávaná inflace spíše přiměje centrální bankéře k dalšímu zvýšení sazeb (o 25 bb, ale nevylučujeme ani 50 bb). Podle analýzy ČNB jsou poptávkové tlaky jednoznačně patrné při srovnání cen importů, na kterých se příznivě projevuje kurz koruny a maloobchodních cen, jež rostou výrazně rychleji. Další proinflační riziko navíc představuje konflikt na Ukrajině, který se může promítnout do vyšších cen zejména u potravin a zemního plynu a může působit na oslabení koruny.

Vývoj inflace v dalších čtvrtletích je nejistý. Na pokles inflace by měla působit vyšší srovnávací základna, ovšem šok způsobený válkou může zvýšit ceny surovin i oslabit korunu a tím podnítit další nárůst inflačních tlaků.

Rizika

Riziko představuje vyšší inflace a s ní spojené další zvyšování sazeb a zároveň oddálení jejich snižování. K proinflačním faktorům, jako je napjatý trh práce a nesoulad mezi nabídkou a poptávkou, se aktuálně přidává konflikt na Ukrajině, který může přinést kromě vyšších cen komodit i oslabení české měny.

Spotřebitelská důvěra se zřejmě na předpandemické hodnoty rychle nevrátí.