Ekonomický pokles v 1. čtvrtletí byl způsoben především tlumenou domácí poptávkou, na kterou negativně působila protiepidemiologická opatření. Dostupné statistické údaje z 2. čtvrtletí ukazují na rychlé oživení. Zvýšená inflace zase na rychlejší zpřísňování měnové politiky.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

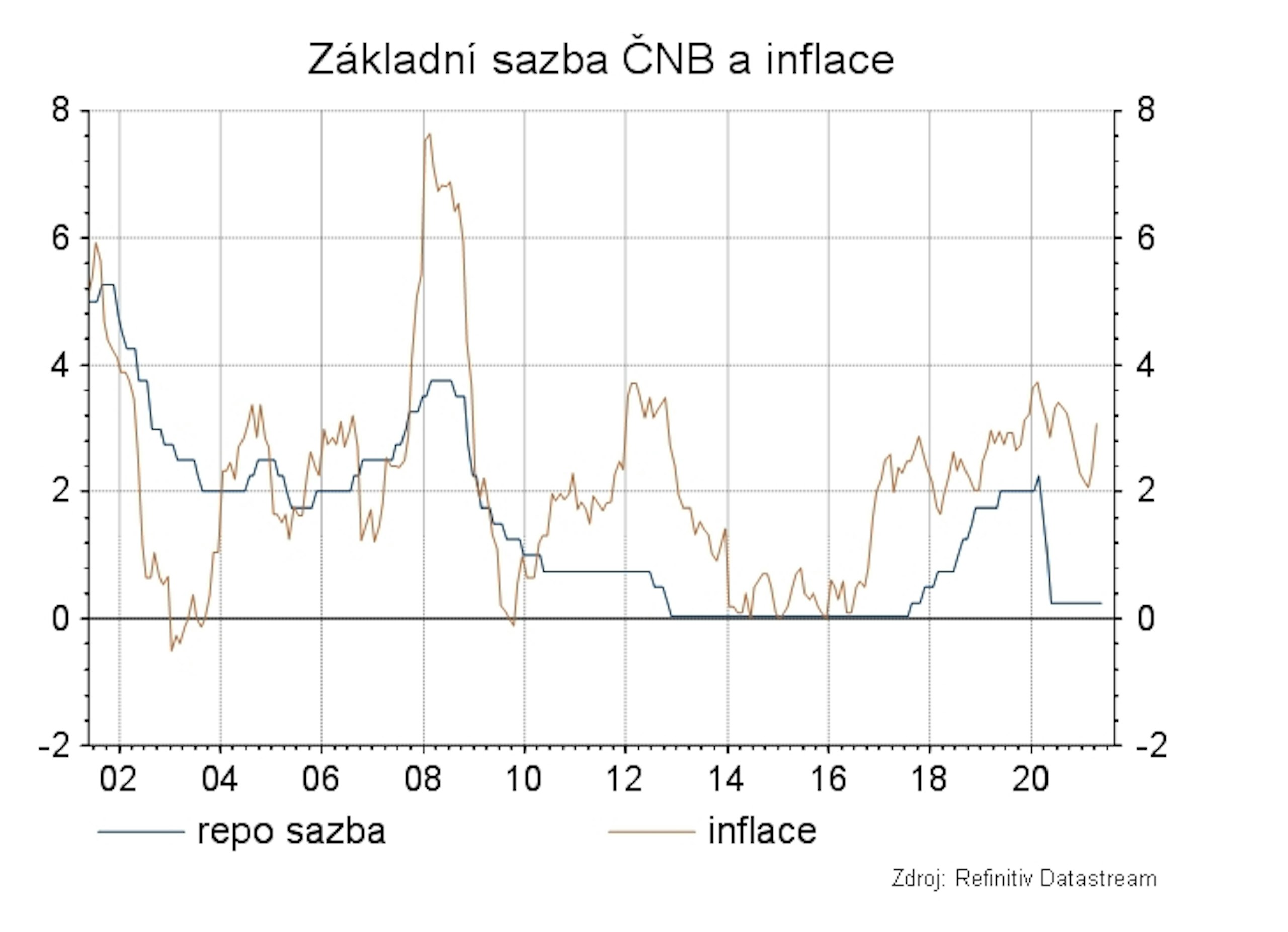

ČNB mění rétoriku směrem k rychlejšímu zvyšování sazeb

Ekonomická aktivita

Na meziročních statistikách z reálné ekonomiky se v březnu projevil efekt nízké srovnávací základny a oživení české ekonomiky tak působilo impozantně. Růst maloobchodních tržeb sice dosáhl 6,6 % y/y, ale podíváme-li se ale na dosažené hodnoty v kontextu předepidemických standardů, je vidět, že březen zase tak úspěšným měsícem nebyl. Maloobchodní tržby za hodnotami z března 2019 zaostaly o 4 %. Vzhledem k protiepidemiologickým opatřením, která v březnu omezovala maloobchodní prodej, je tento výsledek pochopitelný. Předstihové indikátory ukazují, že s otevřením obchodů se rychle zvyšuje nálada spotřebitelů, kteří budou chtít utrácet přebytečné naakumulované úspory z dob pandemie.

Průmyslová výroba v březnu byla také ovlivněna nízkou srovnávací základnou. Meziroční růst o 14,9 % y/y ale zároveň potvrdil rezistenci průmyslu na protiepidemiologická opatření, průmyslová produkce se už od konce loňského roku drží na předpandemických úrovních. Dobré vyhlídky průmyslu potvrzují i nové zakázky, které stále rostou. Novější čísla z automobilového průmyslu také potvrzují rostoucí trend. Podle sdružení automobilových výrobců se v dubnu vyrobilo 122 tisíc automobilů, což jsou hodnoty srovnatelné s rokem 2019.

Inflace a centrální banka

Inflace se v dubnu po půl roce vrátila nad horní okraj cílovaného pásma (3,1 %). Detailní čísla ukazují, že za celkovým růstem cen stály zejména alkoholické nápoje a tabák, kde se stále projevuje efekt zvýšené spotřební daně ze začátku minulého roku a k celkovému růstu cen přispěly1,2 pb. Výrazně k vyšší inflaci přispívá i doprava (0,9 pb), kde působí zejména meziroční růst cen pohonných hmot (16 % y/y). Připomeňme, že v dubnu loňského roku se ceny ropy pohybovaly okolo 20 USD/brl zatímco dnes v důsledku oživení ekonomické aktivity se blíží k 70 USD/brl. Inflační čísla byla o 0,2 pb vyšší, než očekávala ČNB, přičemž odchylku způsobily zejména ceny potravin.

Bankovní rada ČNB na květnovém jednání ponechala úrokové sazby na stávající úrovni. Zajímavější než samotné rozhodnutí byla nová prognóza a tisková konference guvernéra Rusnoka po zasedání.

Nová prognóza přinesla poměrně zásadní změny oproti předcházející únorové prognóze. Podle nové prognózy by inflace měla být vyšší v letošním roce, ale na horizontu měnové politiky (ve druhé polovině roku 2022) by se měla vrátit ke 2 %. Naopak co se týká růstu reálné ekonomiky, je ČNB ještě více pesimistická než v únoru. Letošnírůst přehodnotila z 2,2 % na 1,2 %, to je výrazně pod tržním konsensem (3,5 % y/y) i předpověďmi Ministerstva financí. Podle našeho názoru je ČNB příliš pesimistická. To je vidět i na odhadu růstu pro 1. čtvrtletí. ČNB odhaduje pokles v 1Q o 3,5 % y/y, ale následně zveřejněná data ukázala, že propad ekonomiky byl pouze−2,1 % y/y. V roce 2022 čeká ČNB akceleraci růstu, ale jen na 4,3 % y/y, tržní konsensus se pohybuje okolo 4,6 % y/y.

Konjunkturální indikátory ukazují na rychlé oživení ve zbytku roku.

Trochu paradoxně k pesimistické předpovědi růstu reálné ekonomiky a pouze dočasně vyšší inflaci (podle prognózy) modelový výstup ČNB ukazuje na tři zvýšení sazeb v letošním roce. Tentokrát se bankovní rada vůči této prognóze nevymezila. Zvyšuje se tak výrazně pravděpodobnost, že ke zvýšení sazeb dojde vícekrát a dříve, než jsme předpokládali. Náš základní scénář měníme na dvě zvýšení sazeb, v srpnu a listopadu.

Vyšší inflace zvyšuje pravděpodobnost dřívějšího zvýšení základní sazby ČNB.

Rizika

Největším rizikem očekávaného rychlého oživení je bezesporu pandemie, ale i narušené dodavatelsko-odběratelské vztahy.