Stagflační šok v podobě války na Ukrajině staví centrální banku do nelehké situace. Zvyšování sazeb v reakci na externí nabídkový šok nemusí inflační tlaky efektivně tlumit a zároveň může mít negativní dopad do reálné ekonomiky. ČNB však musí předejít nárůstu inflačních očekávání a sekundárním efektům nabídkového šoku a proto zvýšila sazby o 50 bb na 5,0 % a naznačila, že může v jejich zvyšování pokračovat. Vyšší sazby také bude držet déle, než původně předpokládala.

Vážený uživateli, je nám líto, ale Váš prohlížeč nepodporuje plné zobrazení webu. Doporučujeme Vám přejít na jeho aktuálnější verzi (MS Edge) nebo na některý z nejčastějších prohlížečů (Chrome, Firefox, Safari).

ČNB zvedla sazby na 5,0 %

Ekonomická aktivita

První statistiky letošního roku z reálné ekonomiky zatím vyznívají relativně příznivě. Průmyslová výroba sice meziročně vzrostla pouze o 1 %, ale pohled na detailní strukturu ukazuje, že se dařilo prakticky všem odvětvím kromě automobilového průmyslu, který opět skončil v červených číslech. Vyhlídky automobilového průmyslu nevyznívají stále příznivě. Chronický nedostatek čipů může válka na Ukrajině dále zhoršit, kvůli možnému nedostatku neonu, jehož je Ukrajina dominantním vývozcem. Do budoucna mohou chybět ji jiné komodity, jako je například palladium, které se používá do katalyzátorů a v jehož vývozu dominuje Rusko.

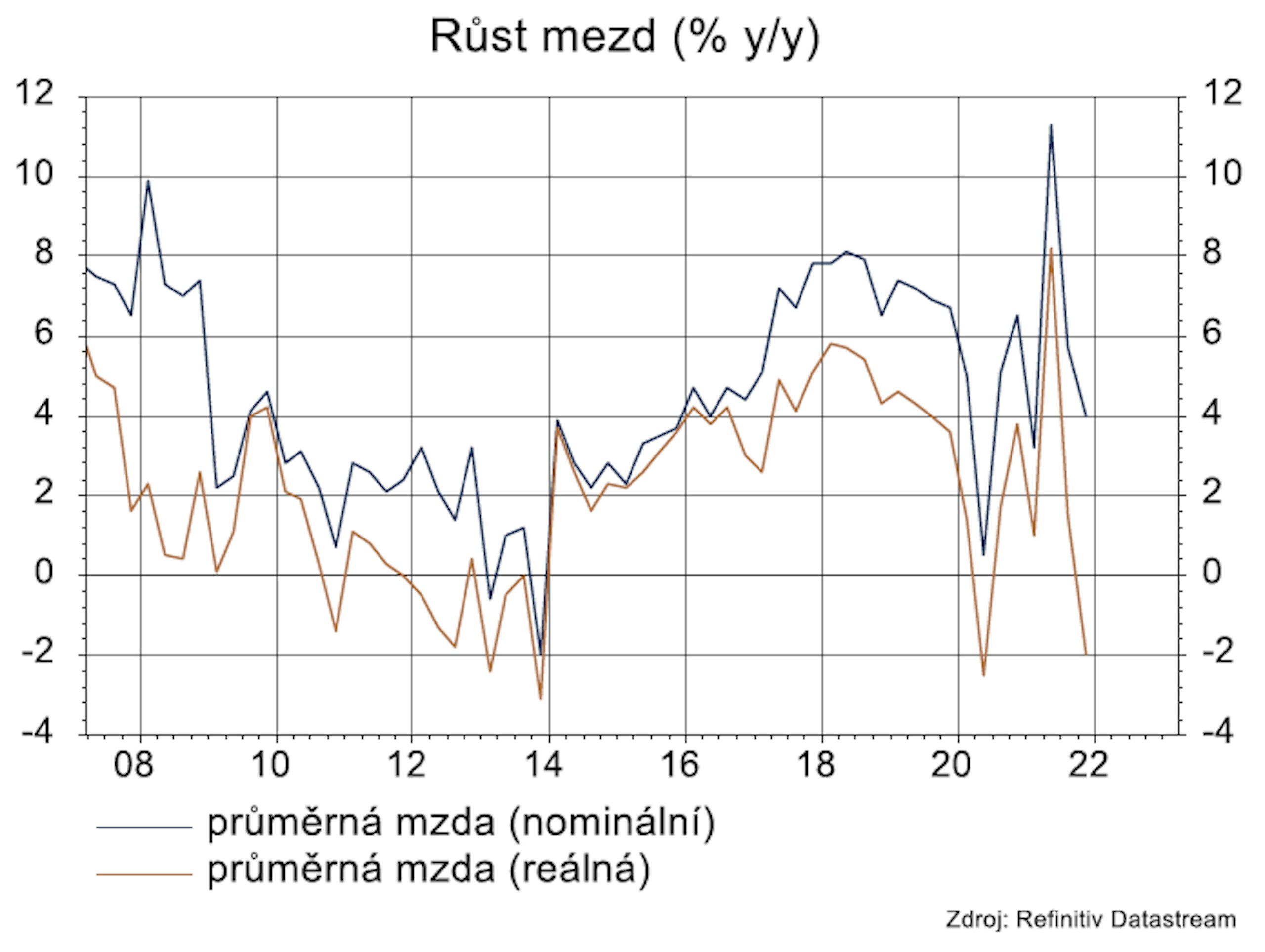

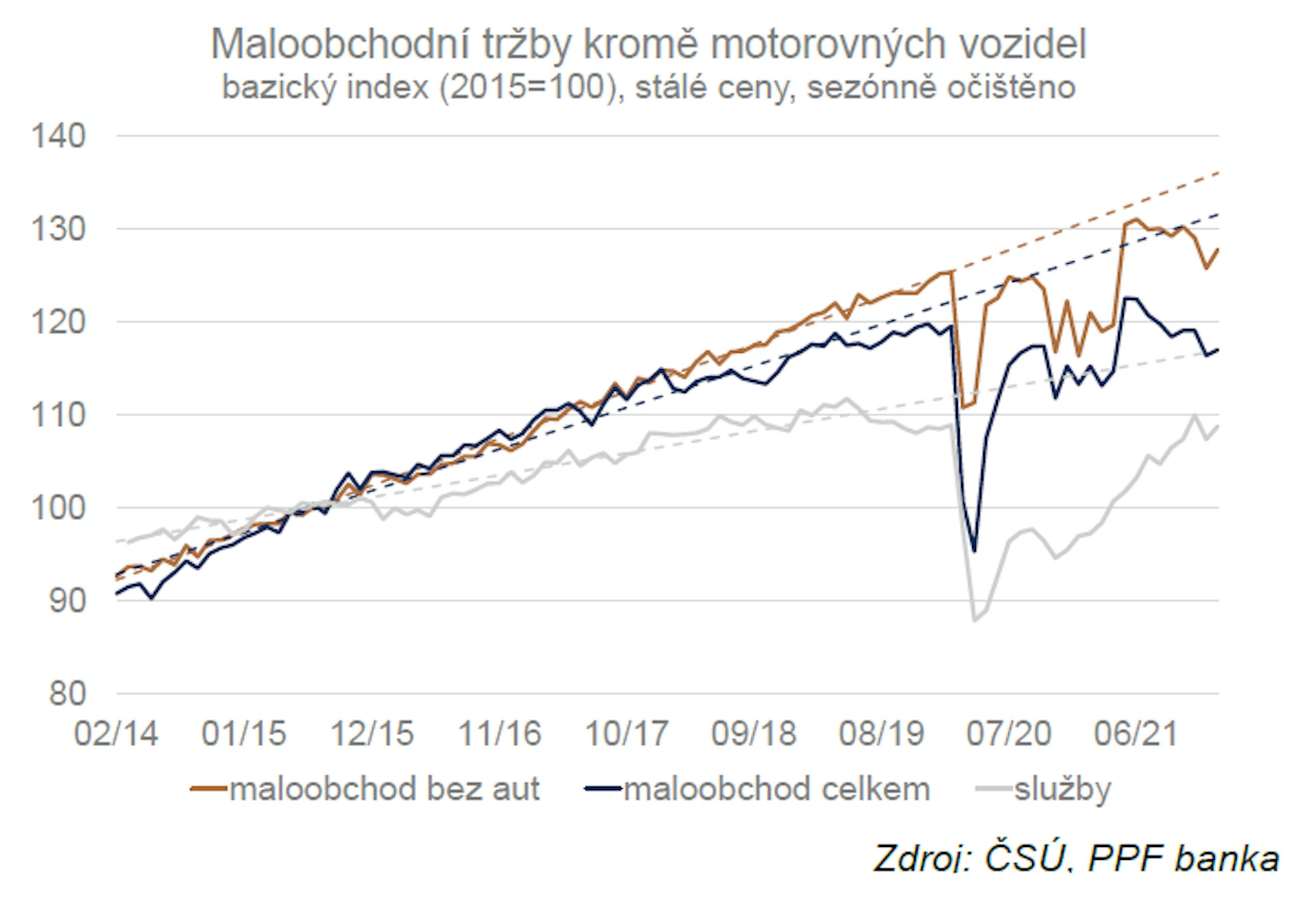

Pozitivní výsledky přinesla i lednová data za stavebnictví. Na meziročním růstu o 6,4 % se podílelo jak pozemní stavitelství, tak inženýrské stavby. V lednu se dařilo i maloobchodu. Meziroční růst o 9,6 % překonal očekávání. Otázkou ale zůstává, zda chuť spotřebitelů utrácet bude pokračovat i s rostoucími cenami a klesajícími reálnými mzdami. Reálné mzdy poklesly ve 4. čtvrtletí roku 2021 při nominálním růstu o 4 %. Jen těžko si lze představit, že by mzdy v 1. čtvrtletí letošního roku rostly výrazně rychleji než inflace (očekáváme, že inflace v 1Q se vyšplhá přes 11 %), i když nedostatek pracovníků stále trvá a tlaky na růst mezd budou sílit.

Nezaměstnanost v únoru poklesla na 3,5 % a počet volných pracovních míst převyšuje počty nezaměstnaných o 100 tisíc.

Reálné mzdy ve 4. čtvrtletí 2021 poklesly, na počátku roku 2022 by se tento vývoj měl opakovat.

Inflace a centrální banka

Spotřebitelské ceny v únoru meziročně vzrostly o 11,1 % a překonaly nejen únorovou prognózu ČNB (9,7 %) ale i aktuální očekávání trhu (10,3 %). Podle očekávání nejvíce k růstu cen přispěly bydlení, voda, energie a paliva. Samotné ceny elektřiny vzrostly o 22,6 % y/y, ceny zemního plynu o 28,3 % y/y. Rostly také ceny pohonných hmot o 31 % y/y. Růst ale zaznamenaly i položky jádrové inflace, jako jsou ceny zboží a služeb. Jádrová inflace překonala další historické maximum a skončila na 10,7 %.

Co se týká výhledu inflace, vrchol je zatím před námi. Inflaci v následujícím měsíci potáhnou ceny pohonných hmot a energií, ale podle dosavadního trendu se zdá, že i jádrová inflace nadále poroste. Inflace tak bude vrcholit nad 12 %, které jsme původně očekávali. Její vývoj bude hodně záležet jak na cenách energií, tak i na sekundárních dopadech těchto šoků.

ČNB zvýšila sazby o 50 bb na 5,0 %. Podle guvernéra Rusnoka ovlivnila rozhodování bankovní rady nejistota. Bankovní rada dala před větším zvýšením přednost podrobnější analýze a chtěla také počkat na novou prognózu. O použití koruny jako nástroje měnové politiky se diskutovalo. Reálné využití kurzu by však vyžadovalo pečlivou přípravu, takže v dohledné budoucnosti tento nástroj využit nebude. ČNB preferuje sazby jako standardní nástroj měnové politiky, využití kurzu se sice nezříká, ale použila by ho pouze ve výjimečné situaci.

Rizika

Riziko pandemie vystřídala ruská agrese na Ukrajině. Vzhledem k tomu, že celkový objem vzájemného obchodu České republiky s Ruskem a Ukrajinou je relativně malý, největší riziko představují komodity, na jejichž dovozu je česká ekonomika závislá. Problémy by způsobily nejen výpadky v dodávkách plynu a ropy, ale i některých jiných surovin klíčových zejména pro automobilový průmysl, jako je palladium, nikl nebo neon. Válka představuje riziko vyššího růstu cen a nižšího růstu reálné ekonomiky.

Pokles reálných mezd dále oddálí návrat maloobchodu na předpandemický trend.