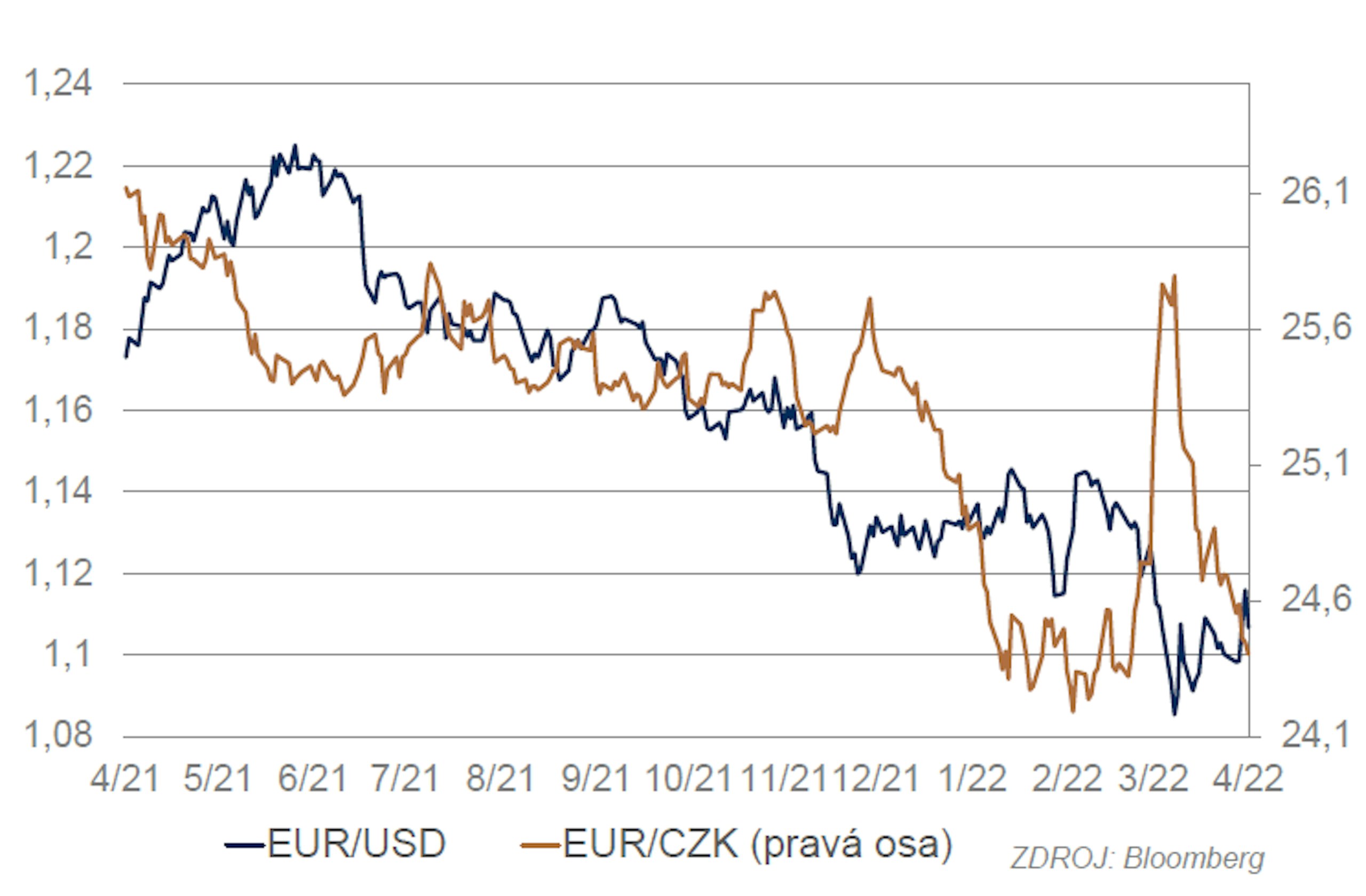

EUR/USD

Dolar k euru reagoval na začátek konfliktu na Ukrajině výrazným posílením až k 1,086. Důvodem byla kombinace útěku do bezpečného přístavu hlavní rezervní měny a mnohem větší citlivost Evropy na ekonomické dopady konfliktu. Ke krizi na Ukrajině se navíc přidala i stále více jestřábí rétorika Fedu a z ní plynoucí prostor pro rozšíření úrokového diferenciálu na peněžním trhu. Po úvodním prudkém posílení dolaru přešel kurz do korekce při

mimořádně vysoké volatilitě. Roli hrály přicházející zprávy, technické faktory i přesvědčení části trhu o výrazné nadhodnocenosti dolaru. Klíčovým faktorem ovlivňujícím vývoj kurzu by v měsíčním horizontu měl zůstat rusko-ukrajinský konflikt. Scénářů dalšího vývoje je celá řada - od eskalace po uzavření příměří, takže výkyvy kurzu v reakci na aktuální vývoj mohou být stále značné. Významnou roli budou hrát i nadále centrální banky. Trh by přitom měl být asymetricky citlivý na případné přiostření rétoriky ze strany ECB. To znamená, že jakýkoliv náznak urychlení utahování měnové politiky ze strany ECB by měl vést k citelnému posílení eura, naopak další přitvrzení rétoriky ze strany Fedu by mělo mít omezený dopad.

EUR/CZK

Koruna na začátek války na Ukrajině reagovala přirozeně relativně citelným oslabením. Roli hrála obecně vyšší vnímaná rizikovost koruny i blízkost středoevropského regionu ke konfliktu. Zlotý i forint samozřejmě oslabovaly s korunou téměř unisono, koruna byla postižena nepatrně méně. Kurz stabilizovala internacemi ČNB lehce pod 26 k euru. Při aktuální vysoké inflaci byl její krok zcela pochopitelný a oprávněný, protože výrazně slabší koruna by inflační situaci dále zhoršila. Trh se však relativně brzy zklidnil a koruna spolu se svými regionálními kolegyněmi i bez další pomoci ČNB začala poměrně výrazně posilovat. Koncem března se kurz usadil v okolí 24,60, tedy jen na mírně slabší úrovni než před začátkem konfliktu. Válka může mít na kurz podstatný vliv i nadále, a to oběma směry v závislosti na vývoji situace. Kurz by mohla výrazně ovlivnit i ČNB. Při velké otevřenosti naší ekonomiky by dávalo smysl využít kurz jako nástroj měnové politiky, ale někteří členové bankovní rady (Holub, Mora) tento postup nepodporují a velmi opatrně se k této možnosti vyjádřil i guvernér Rusnok na tiskové konferenci po březnovém zasedání bankovní rady.

Dluhopisy

Dluhopisové trhy jak v USA, tak v EMU prošly v březnu zásadním posunem. Začátek měsíce byl ve znamení reakce na vypuknutí války na Ukrajině. Převažoval přesun prostředků do kvality, to znamená, že ceny rostly a výnosy klesaly. Zároveň trh silně reagoval na přicházející zprávy, takže volatilita byla mimořádně vysoká. Nad vlivem války však brzy převážil zásadní posun ve vnímání dalšího vývoje měnové politiky především u Fedu a částečně i u ECB. Hodně k němu přispělo zasedání FOMC a stále silněji jestřábí rétorika členů FOMC po zasedání. Trh výrazně nahoru posunul očekávání vývoje úrokových sazeb a počítá také s delším trváním vyšších sazeb. Výrazněji nahoru se posunul výnos dvouletého amerického státního dluhopisu (zhruba o 100 bb na 2,4 %) než výnos desetiletého dluhopisu (zhruba o 60 bb na 2,5 %). Výnosová křivka je tak téměř plochá a dá se očekávat, že poměrně brzo přejde do inverze, obzvlášť pokud zůstane vysoká inflace a Fed zvýší v květnu sazby o 50 bb. ECB sice svou rétoriku nemění, ale trh jí evidentně nevěří a započítává stále rychlejší růst sazeb. Je to vidět z tempa růstu výnosů, nominální záporné výnosy v Německu jsou poprvé po osmi letech minulostí. Ekonomické dopady ukrajinské krize, především růst cen komodit a další tlak na růst cen energetických surovin, mu dávají za pravdu. Je otázka, jak rychle začne ECB otáčet, ale čím později to udělá, tím větší bude riziko, že jí inflace uteče a dojde k roztočení nepříjemné inflační spirály. Váhavá ECB tedy paradoxně může v případě, že se trh začne obávat, že její měnová politika výrazně zaostává za vývojem inflace, vést v první fázi k výraznějšímu růstu výnosů především na dlouhém konci výnosové křivky a ve druhé fázi (poté, co se ECB probudí) k výrazné inverzi křivky (protože ECB bude nucena hodně zvýšit sazby).

Český dluhopisový trh následoval vývoj ve světě, to znamená, že výnosy v březnu výrazně rostly. Růst domácích výnosů však nebyl spojen jen s vývojem ve světě, podstatnou roli hrál i další posun očekávání ohledně sazeb ČNB směrem nahoru. Obchodování jako jinde ve světě silně ovlivňovaly zprávy o vývoji konfliktu na Ukrajině, tento faktor přidával volatilitu. Tu lze očekávat i v dubnu, protože faktor nejistoty spojený s geopolitikou a vývojem pohledu na centrální banky ve světě i doma bude minimálně stejně silný jako v březnu. V horizontu nejbližších měsíců bude kromě Ukrajiny velmi důležitý také vývoj inflace, konkrétně to, jak rychle bude bazický efekt ubírat z inflace. Zatím spíše převládá riziko negativních překvapení, jak ukazují nejnovější předběžná data o inflaci z EU. Výnosy by se tedy měly udržet vysoko, a pokud by trh propadl inflačnímu pesimismu, mohl by se poměrně výrazně nahoru posunout dlouhý konec výnosové křivky.

Akcie

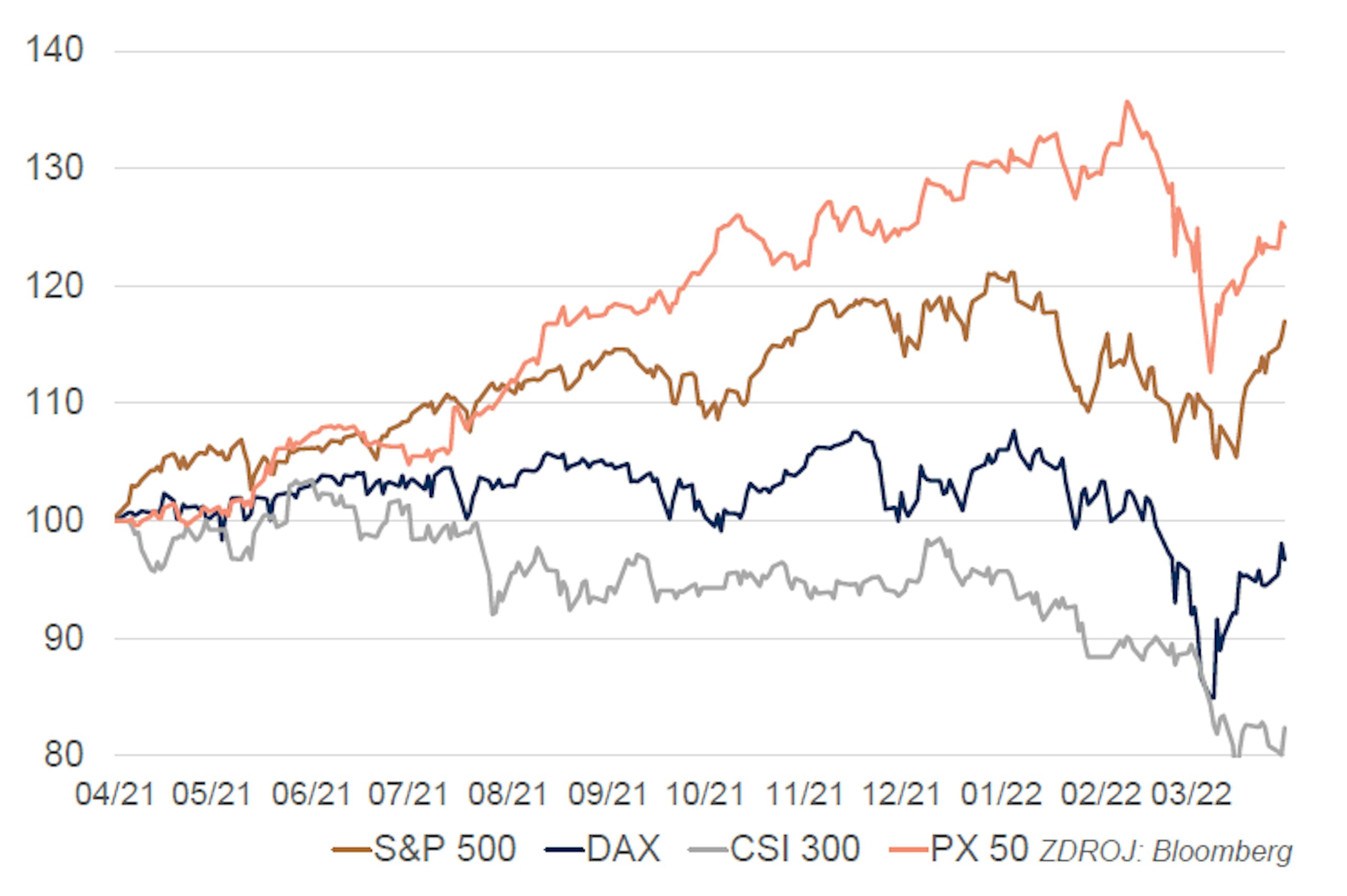

Až do poloviny března byly americké akcie velmi volatilní a výrazně reagovaly na přicházející impulsy, především na zprávy o vývoji rusko-ukrajinského konfliktu. Index SP500 se opakovaně dostával k hladině 4170, naposledy v době konání zasedání FOMC. Potvrzení obratu Fedu k přísnější měnové politice akciím poněkud paradoxně prospělo a nepoškodil je ani rychlý růst výnosů státních dluhopisů, který zhoršuje (přes bezrizikovou úrokovou míru) valuace a který v minulosti často vedl k poklesu cen akcií. Akciovému trhu mohla prospět větší důvěra trhu ve schopnost Fedu zastavit inflaci a stabilizovat tak ekonomiku. Pomoci mohla i rotace z dluhopisů do akcií. Důležitý je také aktuálně dobrý stav americké ekonomiky a malé přímé dopady rusko-ukrajinského konfliktu na americkou ekonomiku. Vyhlídky akciového trhu jsou však značně nejisté. Hodně bude záležet na tom, jak se bude Fedu dařit tlumit inflaci a jak moc přitom zpomalí ekonomiku. Výnosová křivka v USA je na hranici recese, pokud se trh začne bát, že by k ní mohlo reálně dojít, mělo by to akcie ovlivnit negativně.

Pražská burza zažila rušný měsíc. Březen byl náročný především pro bankovní tituly, kde riziko regionu a blízkost konfliktu vytvořilo zpočátku tlak na cenu akcií KB a Erste ank. Jejich ceny padaly hodně a ještě více. Po první reakci však přišlo oživení a bylo silné. Například Erste nakonec připsala více než 6 %. Překvapivě nejhůře v březnu dopadl Avast, u kterého se protahuje jeho akvizice společností Norton, protože se nelíbí regulátorovi ve Velké Británii. Pokles o téměř 9 % je u Avastu více než dost. Naopak vítězem je Česká zbrojovka, která logicky profituje z válečného, ale i budoucího poválečného stavu, CZG akcie za březen poskočily o 8 %. Relativně stabilní byl ČEZ, který díky silným výsledkům za rok 2021 a dobrým vyhlídkám vyprovokoval analytiky k vyšším doporučením. Jeho cena se v březnu dostala na dlouhodobá maxima.

Kredit

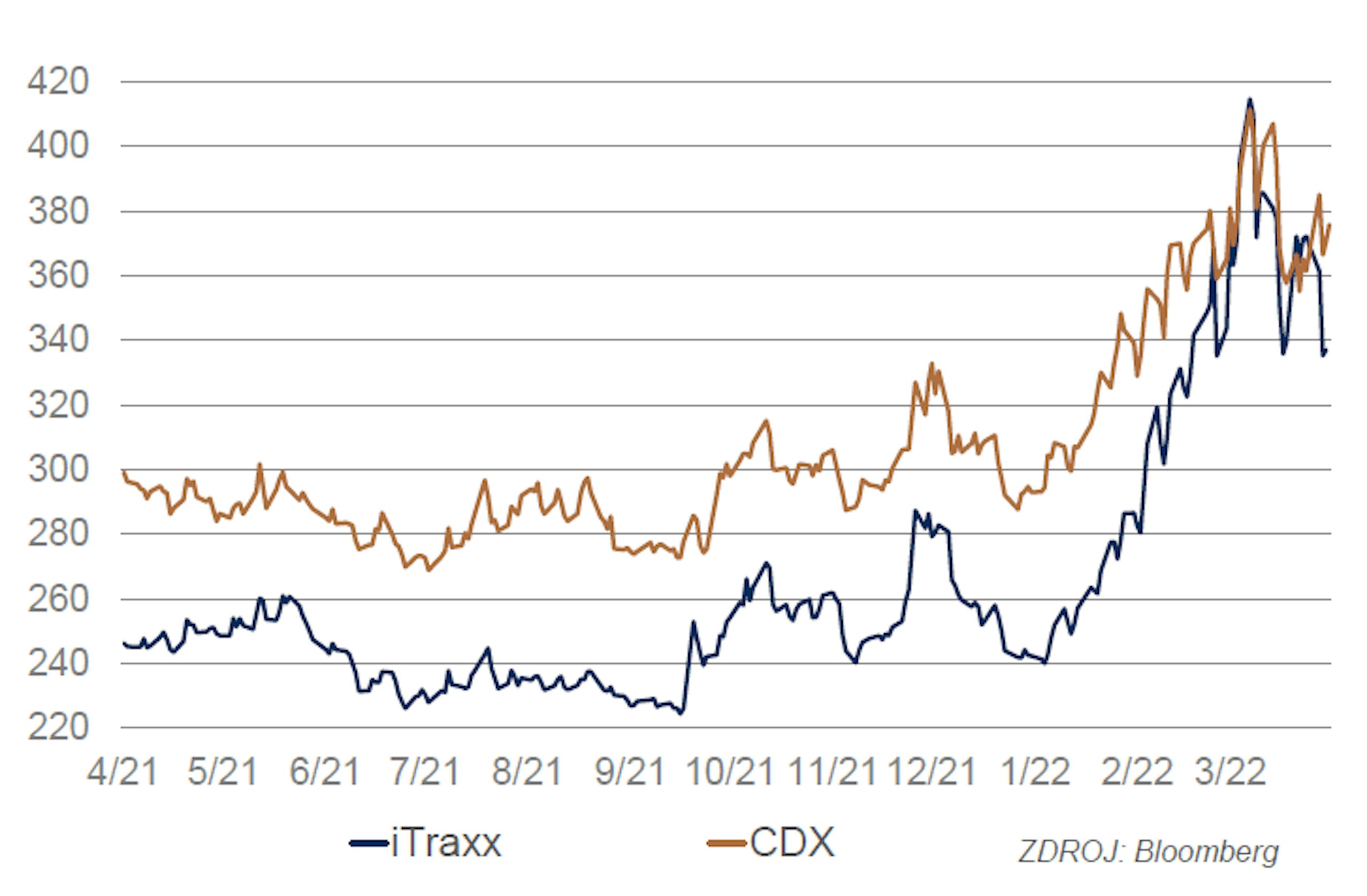

Obavy a nejistota, které ovládly finanční trhy v důsledku válečného konfliktu na Ukrajině, jsou hlavní příčinou vyklizení pozic dluhopisových investorů. Emitentům tak nezbývá než pozastavit přípravy nových transakcí a vyčkávat na uklidnění situace. I přes pokračující konflikt byly ke konci března na trzích patrné známky uklidňování situace a tak přišel čas pro odvážné emitenty.

V regionu střední a východní Evropy na sebe roli pionýra vzala česká energetická skupina ČEZ. Sebrat odvahu k podobně riskantnímu kroku si může dovolit pouze matador dluhopisového trhu, který se dokáže připravit na všechny možné výsledkové scénáře a účinně omezit rizika nedostatečného zájmu investorů. ČEZ navíc vsadil na osvědčenou kartu z posledních měsíců a investorům nabídl ESG dluhopisy. Konkrétně se zavázal snížit objem vypouštěných skleníkových plynů při výrobě tepla a elektřiny.

I přes sadu negativních článků o miliardových kontraktech ČEZ s ruským Gazpromem se podařilo vzbudit mimořádný zájem mezi investory. Kniha objednávek přesáhla 3,2 miliardy EUR a umožnila tak zvýšit původní objem 500 milionů EUR o pětinu a zároveň srazit kreditní spread z avizovaných 170 bps na finálních 135 bps.

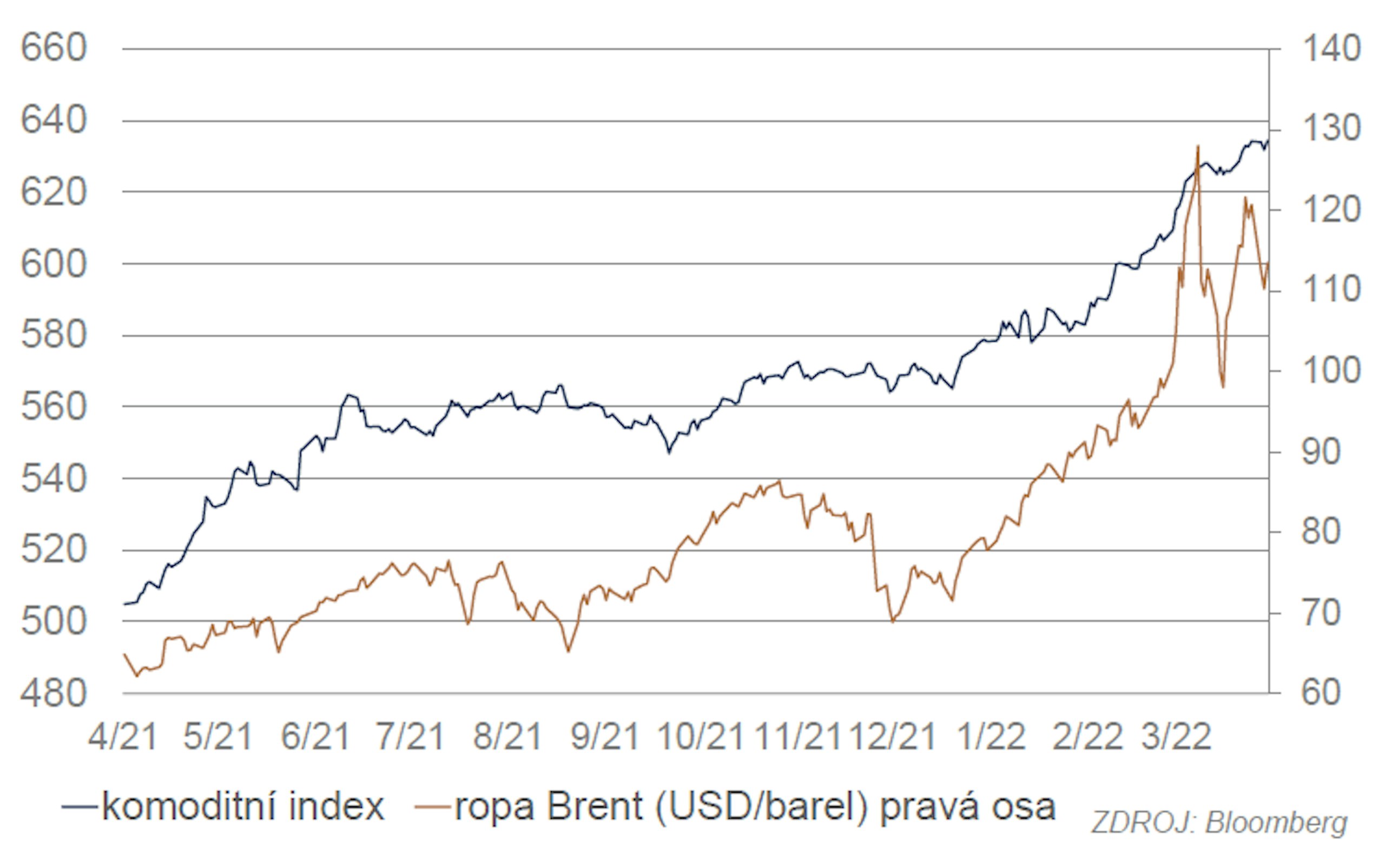

Komodity

Březnové obchodování s ropou se vyznačovalo v první řadě extrémní volatilitou, která souvisela s válkou na Ukrajině a se sankcemi, které řada států uvalila na Rusko. Obavy z narušení nebo úplného zastavení exportu ropy z Ruska (to se na světovém exportu podílí zhruba 8 %) vedly k počátečnímu prudkému růstu ceny až na lokální maximum 139 USD/brl (Brent), tedy jasně nejvíce od roku 2008. Cena ovšem po částečném zklidnění rychle spadla zpět k 100 USD/brl, pak se vrátila na 124 USD/brl a na konci měsíce po nadějných zprávách o vyjednávání mezi Ruskem a Ukrajinou opět klesla. OPEC na kolísání ceny nijak nereagoval a pokračuje v pouze postupném zvyšování produkčních kvót. Konflikt bude mít v každém případě dlouhodobý dopad na strukturu trhu s ropou. Evropa se snaží co nejrychleji odklonit od dovozu ropy z Ruska (Německo by mělo najít náhradní zdroje už do konce letošního roku), což povede k podstatným přesunům toků ropy. Rusko bude muset najít náhradní odbytiště a dá se očekávat, že půjde především o asijské státy (Čína, Indie). Tyto přesuny spolu s dalšími faktory (tendence k podinvestovanosti v odvětví těžby a zpracování ropy, zelené politiky omezující těžbu, snaha OPEC držet vyšší cenu) by měly udržet cenu ropy v následujících letech na citelně vyšší hladině, než jsme očekávali. Optimisticky by se ceny mohly pohybovat kolem 80 USD/brl (místo 60 USD/brl), je však dobře možné, že se vrátíme trvale nad 100 USD/brl, kde se cena pohybovala před boomem těžby z alternativních zdrojů v USA.

Zlatu začátek války na Ukrajině svědčil. Kvůli zvýšené averzi vůči riziku a snaze dostat alespoň část prostředků do reálného aktiva jeho cena na krátkou dobu překročila 2060 USD/oz. Po částečném zklidnění trhu se cena vrátila pod 2000 USD/brl a ke konci měsíce, kdy vzrostla naděje na ukončení konfliktu, začala cena testovat hladinu 1900 USD/oz. Podle našeho názoru nejsou vyhlídky zlata příliš dobré. Konflikt může jeho cenu ještě nějakou dobu podporovat, určitou podporu mu budou poskytovat obavy z inflace, ale nakonec by nad ním měl zvítězit růst sazeb hlavních centrálních bank, a tedy atraktivnější sazby na peněžním trhu. Krátkodobě je tedy nutné počítat s možností silnější volatility, v delším horizontu s poklesem ceny, a to dost podstatným.