Ekonomická aktivita

Nejnovější data z reálné ekonomiky, které zveřejňuje Eurostat, jsou z ledna letošního roku, tedy nejsou ovlivněna válkou na Ukrajině. Lednová data vesměs překvapovala negativně.

Průmyslová výroba meziročně poklesla o 1,3 % a zůstala tak na stejné úrovni jako na konci minulého roku, tedy mírně nad předpandemickými úrovněmi. Rozdíly ve výsledcích průmyslové výroby byly opět patrné mezi jednotlivými zeměmi. Zatímco v Německu nebo ve Francii průmyslová výroba v lednu v meziměsíčním srovnání rostla o 1,3 %, resp. o 1,6 %, v Itálii došlo k poklesu o 3,4 % m/m. Na italském průmyslu se jednoznačně projevují ceny energií, které vzrostly z celé eurozóny nejvíce právě v Itálii. Pokračující ruská agrese bude i nadále přispívat k napětí na energetických trzích a rostoucí ceny energií se budou postupně promítat i do průmyslové produkce.

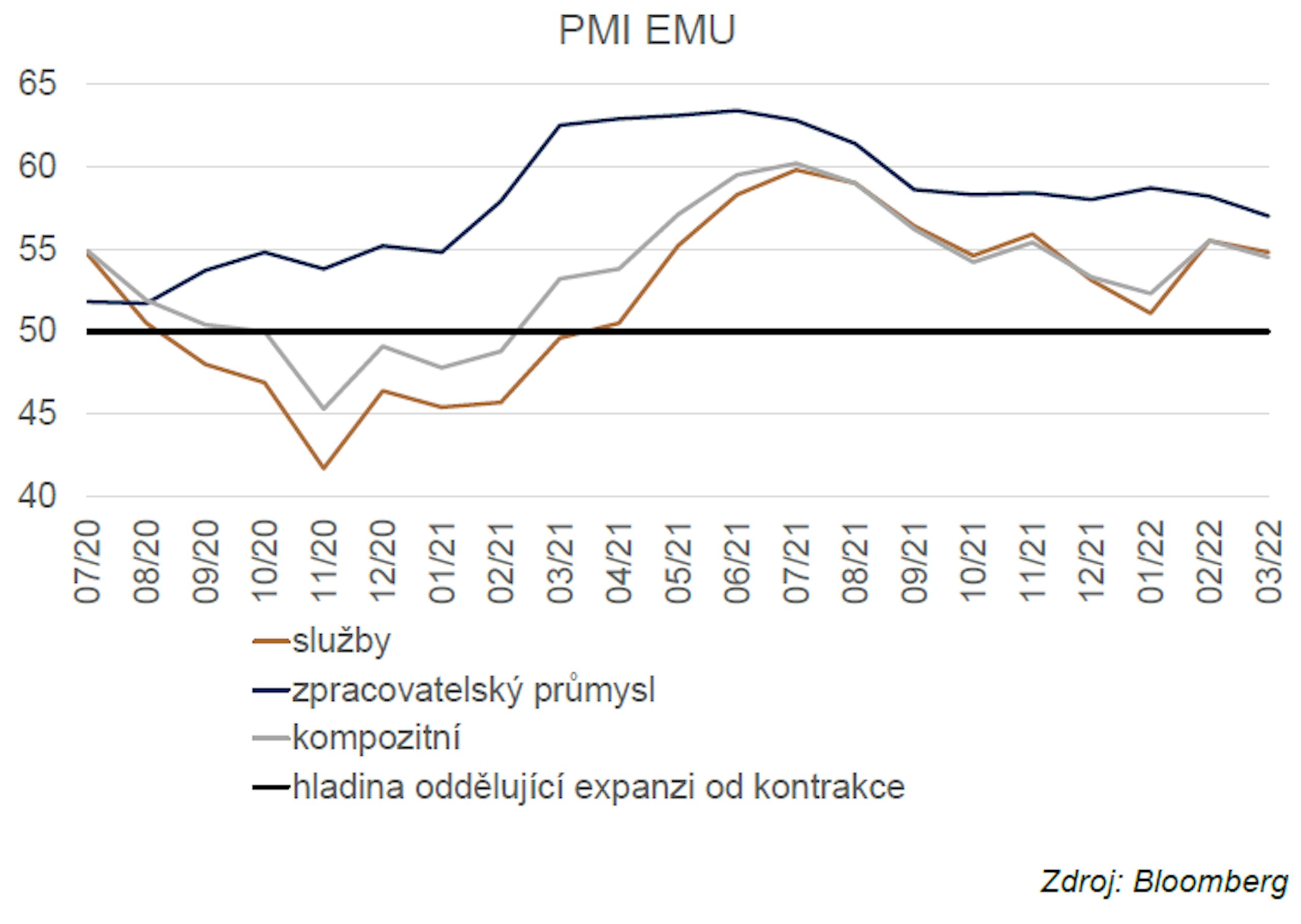

Navzdory válce zůstávají předstihové indikátory relativně optimistické. Kompozitní PMI poklesl v březnu z 55,5 na 53,9, což stále vyznívá vzhledem k situaci relativně optimisticky. Hodnota 53,9 představuje druhou nejvyšší od loňského listopadu. Naopak spotřebitelé propadají pesimismu, alespoň podle průzkumu Evropské komise.