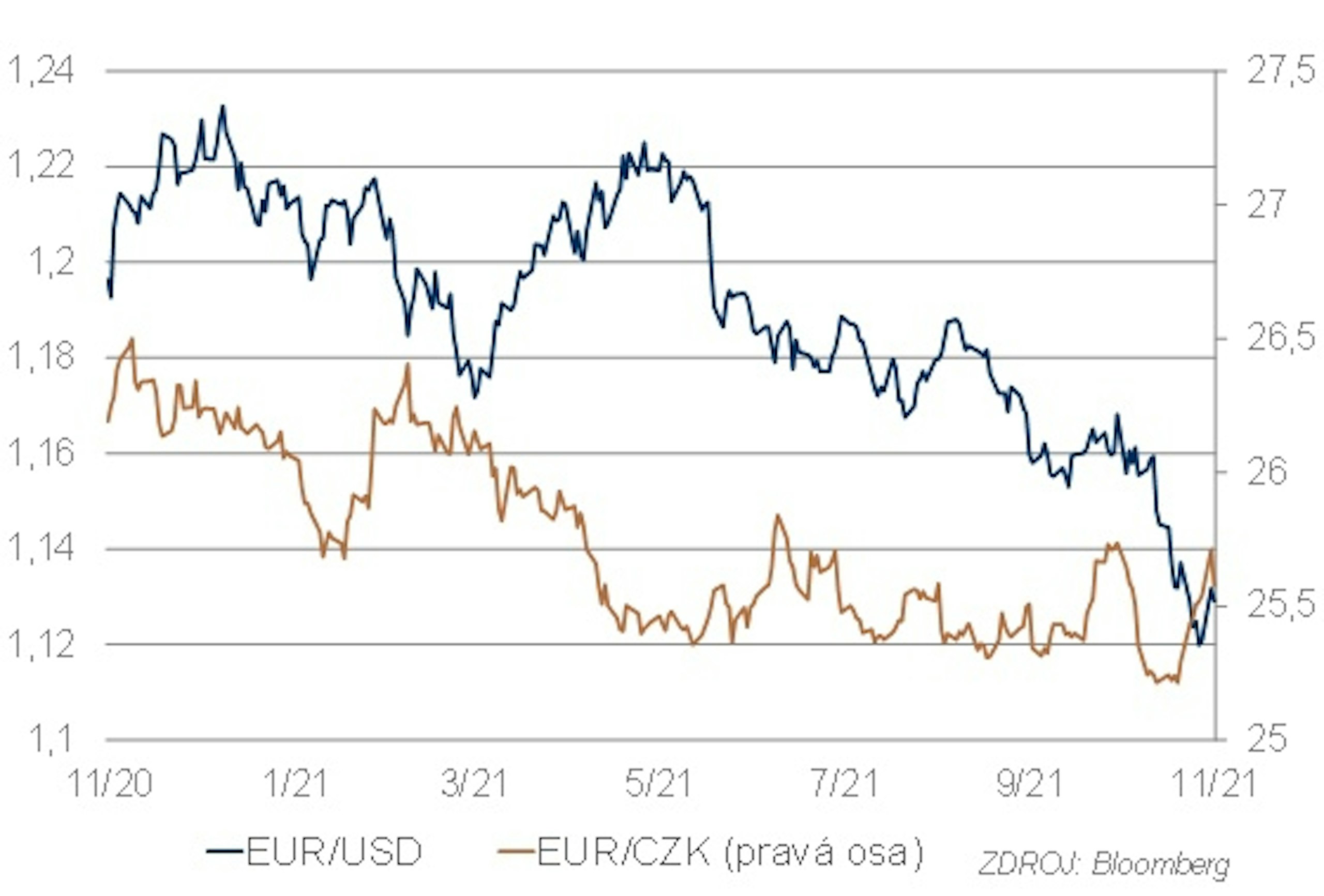

EUR/USD

Trh v listopadu plně zohlednil fundamentální faktory podporující dolar, navíc se přidaly i technické faktory (proražení důležité hladiny podpory pro euro, momentum), v důsledku čehož jsme se dočkali opravdu razantního posílení dolaru. Je poměrně dost pravděpodobné, že trh už především v důsledku technických faktorů přestřeluje a že se ve střednědobém horizontu dočkáme korekce. To za předpokladu, že se výrazněji nezmění stávající situace. Pokud by však Fed byl vývojem inflace nucen přehodnotit svoji měnovou politiku jestřábím směrem nebo pokud by došlo k další silné globální vlně pandemie (mutace omikron) a v jejím důsledku k růstu rizikové averze, mohlo by posilování dolaru pokračovat a jeho zisky by ještě mohly být výrazné.

EUR/CZK

Zvýšení sazeb o 1,25 % na listopadovém zasedání ČNB pomohlo koruně k posílení. Rozšíření úrokového diferenciálu spolu s vyzněním nové prognózy, která výrazně posunula odhad jak inflace, tak sazeb směrem vzhůru,mělo na korunu pozitivní dopad. Ten ovšem nevydržel dlouho. U hranice okolo 25,20 vůči euru se koruna udržela něco přes týden. Ve druhé polovině listopadu převážily na trhu obavy z dalšího šíření epidemie a koruna postupně své zisky smazala. Na konci listopadu jí pak poslední ránu zasadily zprávy o nové variantě covidu omikron, což korunu vůči euru poslalo až k 25,8.

Další vyhlídky koruny jsou velice nejisté. Ve prospěch koruny by měl hrát zejména výrazný úrokový diferenciál, který ČNB na prosincovém zasedání pravděpodobně ještě rozšíří. O kolik však není zdaleka jisté, neboť názory v bankovní radě jsou velice rozdílné. Na jedné straně Aleš Michl a Oldřich Dědek odmítají jakékoliv zvyšování sazeb. Na druhé straně spektra stojí Vojtěch Benda, jenž by sazby rád viděl nad inflací. Pomyslným jazýčkem na vahách se může stát guvernér Rusnok, který doposud patřil spíše do jestřábího křídla, ale v poslední době se jeho rétorika zmírnila. Pokud ČNB trh překvapí menším než očekávaným hikem, mělo by to na korunu jednoznačně negativní dopad. Naopak větší zvýšení sazeb by koruně mohlo pomoci smazat nedávné ztráty. Zisky koruny vůči euru ale vidíme jako omezené kvůli nejistotě panující okolo pandemie.

Dluhopisy

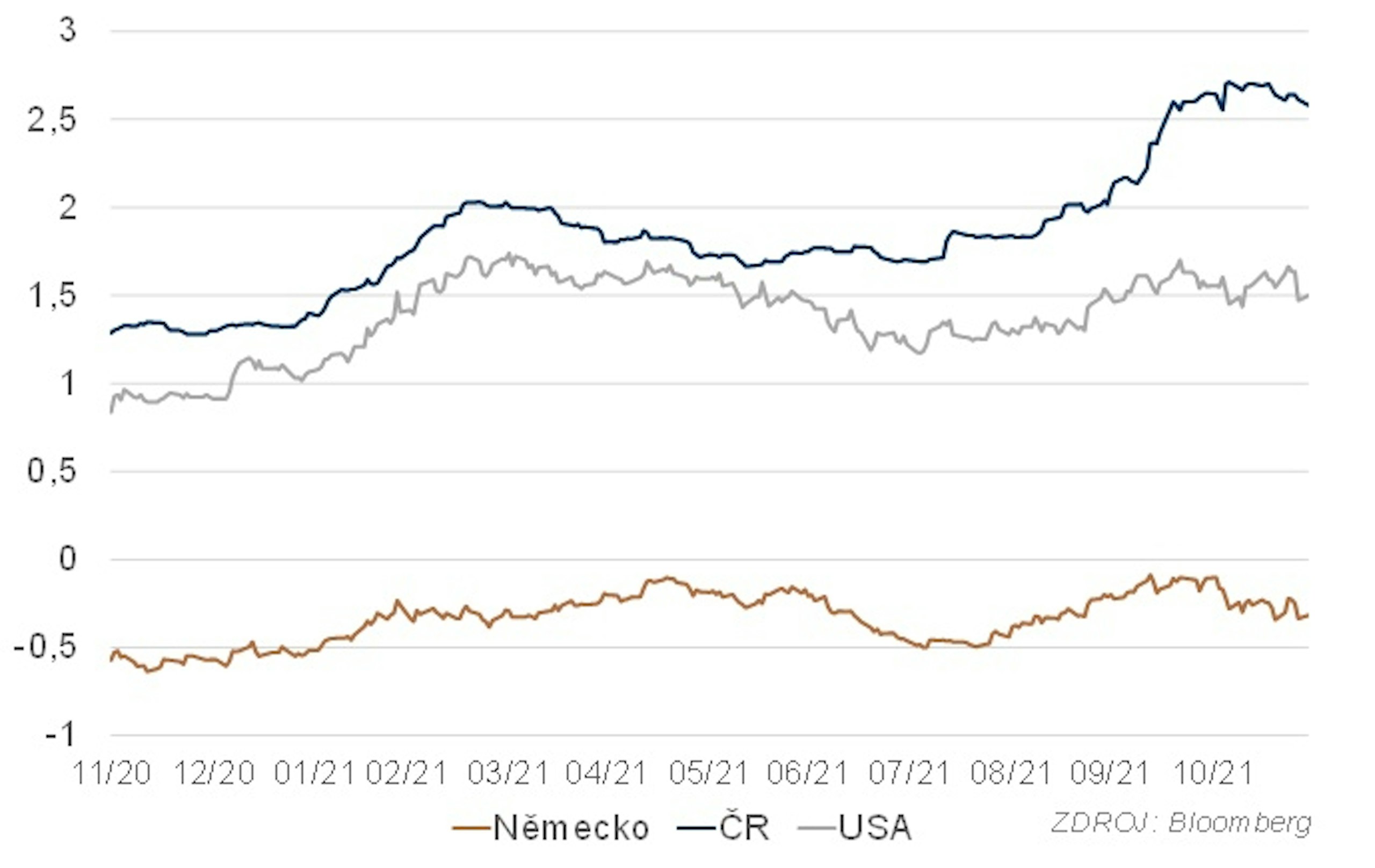

Dluhopisový trh v USA byl v listopadu poměrně volatilní, ale po kolísání nakonec skončil relativně blízko výchozích úrovní. Po zasedání FOMC se americká výnosová křivka posunula dolů, protože Fed setrval ve své holubičí měnové politice. Část trhu pravděpodobně spekulovala na větší reakci na vysokou inflaci. Fed však oznámil začátek ukončování kvantitativního uvolňování, což by perspektivně mělo podpořit posun výnosů nahoru. V průběhu měsíce se navíc začalo ozývat více členů FOMC s názorem, že vývoj inflace možná přinutí Fed k urychlení utahování měnové politiky. K dalšímu výraznému pohybu došlo po zveřejnění inflace, která překonala očekávání. Křivka se logicky posunula nahoru. Poměrně silné výkyvy pokračovaly i ve druhé polovině měsíce. Trh v této době ovlivňovaly především spekulace o časování začátku zvyšování sazeb. Konec měsíce přinesl prudký pokles výnosů kvůli zvýšení rizikové averze po zveřejnění informace o nové potenciálně nebezpečné variantě koronaviru. Obchodování v prosinci bude zásadně ovlivněno dalšími informacemi o této variantě. Pokud by se potvrdila hrozba nové velké vlny pandemie, zůstanou trhy opatrné, a výnosy tedy nízko. Naopak, kdyby hrozba nakonec nebyla akutní, měl by se trh vrátit především ke sledování inflace a spekulacím na vývoj politiky Fedu, a tedy i k vyšším výnosům.

Výnos německého desetiletého dluhopisu v první polovině listopadu citelně klesl kvůli zeslábnutí spekulací na poměrně brzký začátek utahování měnové politiky ECB. Příčinou byla především pevná rétorika prezidentky ECB Lagard. Ve druhé polovině měsíce kolísal většinou mezi -0,2 % a -0,3 %. Konec měsíce byl stejně jako v USA poznamenán obavami z nové mutace koronaviru, což vedlo k tlaku na pokles výnosů. Podobně jako v USA bude další vývoj záviset hodně na tom, zda se potvrdí nebezpečnost nové mutace.

Výnos českého desetiletého státního dluhopisu byl v listopadu poměrně stabilní. Začal se obchodovat poblíž 3,55 %, vzrostl do okolí 3,7 % a končil opět na 3,55 %. Volatilita nebyla vysoká ani v průběhu měsíce. Klíčovým faktorem ovlivňujícím vývoj na trhu byla nejistota a spekulace ohledně dalšího vývoje sazeb ČNB, a to v krátkém, středním i dlouhém horizontu. Vnější faktory ovlivňovaly náš trh tentokrát relativně málo. Vysoká nejistota však může lehko vést k silné volatilitě, pokud by trh začal měnit očekávání dalšího vývoje. Způsobit to může jak případná další silná vlna epidemie a s ní spojené negativní dopady na ekonomiku, tak změny ve výhledu vývoje sazeb ČNB.

Akcie

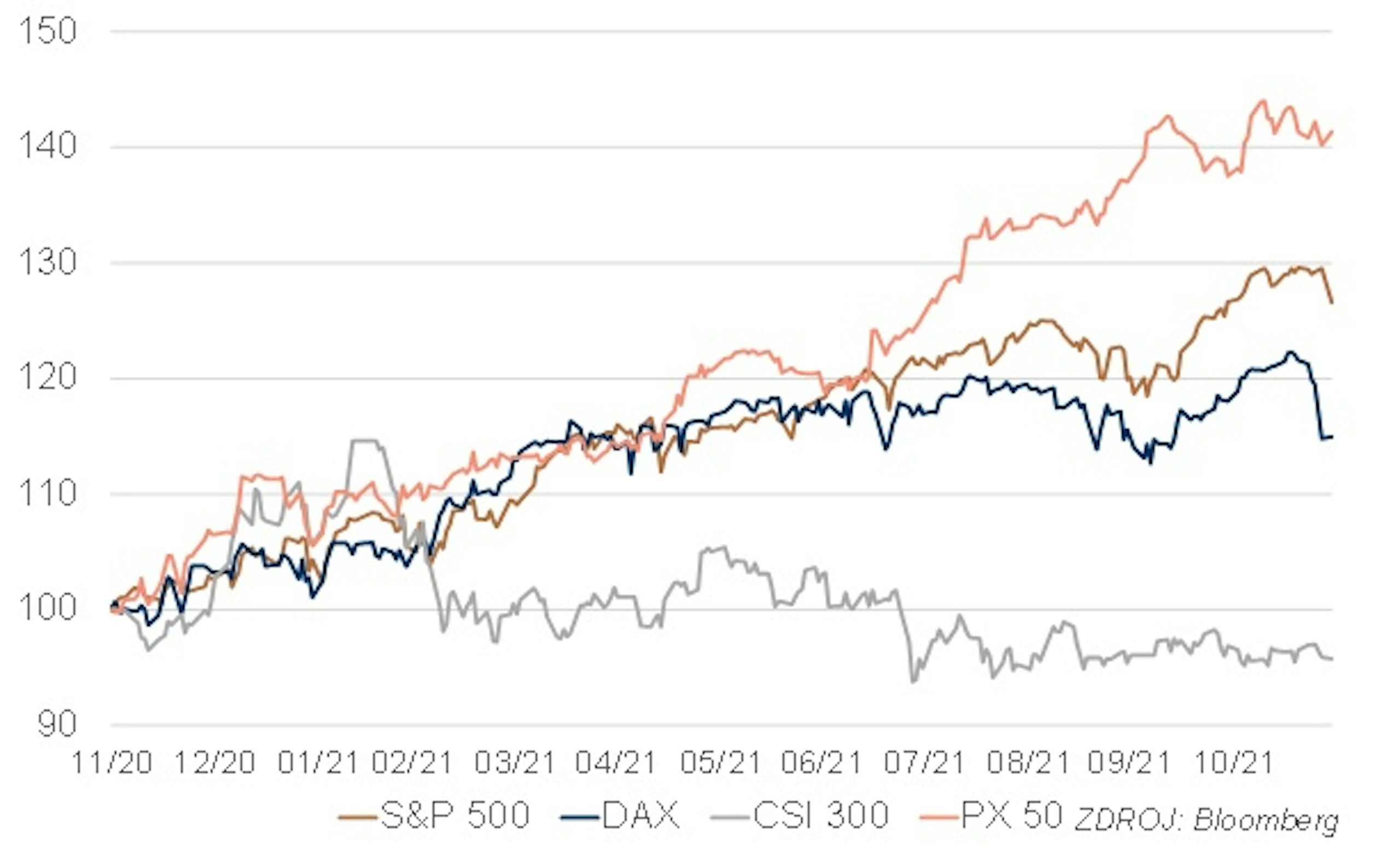

Akciím se po většinu listopadu dařilo. Pokračovaly v růstu, i když poněkud pomalejším tempem a s výkyvy. Růst podporoval setrvačnost technického momenta a trvající přebytek likvidity ve finančním systému. Akciové trhy tentokrát příliš nereagovaly na výkyvy na dluhopisových trzích. K výraznější korekci došlo až na konci měsíce kvůli nové mutaci koronaviru. Index SP500 se kvůli ní vrátil na hodnoty z počátku měsíce. V Evropě byl růst výraznější než v USA, ale také rychleji skončil. Ještě před zprávou o nové mutaci koronaviru začal trh klesat kvůli zhoršování epidemické situace v Evropě. Index DAX se tak navzdory předchozímu poměrně silnému růstu v závěru měsíce vrátil na hodnoty z poloviny října.

Klíčovým tématem pro nejbližší týdny by měla zůstat pandemie. Bude se především čekat na další informace o mutaci omikron a potenciálu pro vznik další silné vlny pandemie. Vedle toho se budou pozorně sledovat centrální banky a jejich reakce na vývoj situace. V závislosti na nových informacích můžeme očekávat velmi rozdílný vývoj. Od návratu k postupnému růstu, ukáže-li se, že omikron není podstatnou hrozbou, po masivní výprodej, pokud by hrozil další globální plošný lockdown.

Pražská burza pokračuje v letošní krasojízdě, a to navzdory opětovnému zrychlujícímu se posunu pandemie. PX index v listopadu přidal výrazných 2,5 %, a to i přes silnou korekci v pátek 26. 11. Bez této korekce by byl index více než 5,5 % v plusu. Za růstem stojí několik faktorů, především dva akviziční příběhy. Moneta, když PPF upravila nabídku v souvislosti se spojením s Airbank, a dále AVAST, kde se finalizuje převzetí americkým konkurentem. Obě akcie na PSE v listopadu přidaly výrazných 8 %. Růst jsme registrovali také u akcií dalších bankovních titulů KB i Erste, kde se investoři již těší na částečné dividendy. Naopak korekcí si prošly ČEZ a Česká zbrojovka, v obou případech však jen mírnou. U ČEZu se vybíraly zisky, když přišla korekce cen elektřiny. Ovšem z aktuálního vývoje vidíme, že cena elektřiny na dodání v roce 2023 se pohybuje již nad 100 EUR/MWh, což jsou historická maxima.

Čeká nás poslední měsíc v roce, nikdo si nebude chtít kazit nádherné zhodnocení, ale pokud budou na trhu přetrvávat negativa a další nejistoty, můžeme se dočkat velké volatility, a to především na zahraničních trzích. V budoucnu tak bude mimořádně důležité časování trhu a do hry se nám vrátí také strategie výběru jednotlivých akcií.

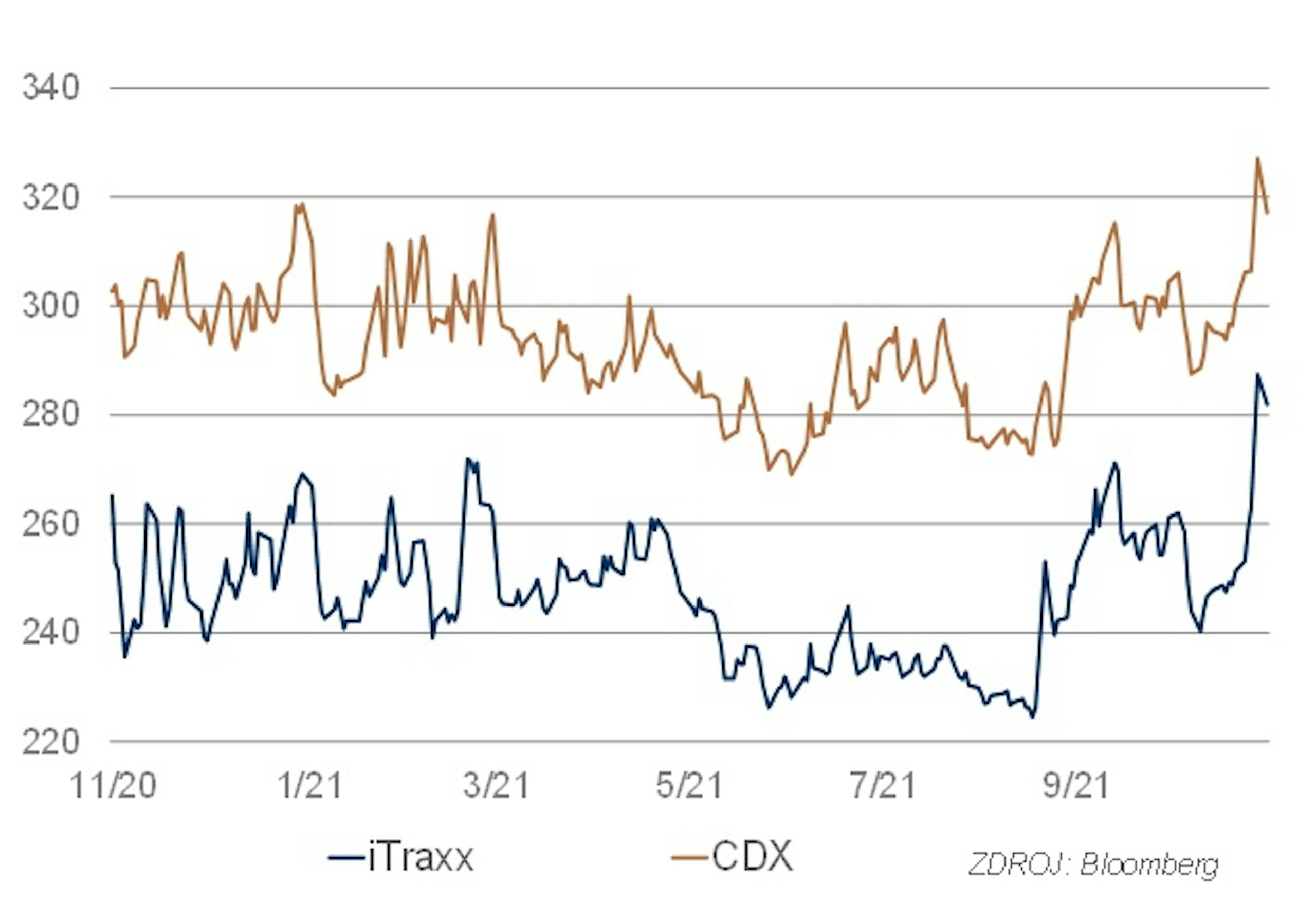

Kredit

Letošní listopad nebyl pro kredit vůbec dobrý měsíc, zvláště pro trhy dluhopisů s nižším ratingem. Dlouhé měsíce se vlekly debaty okolo dvou témat, z nichž každé táhlo výnosy jiným směrem. Riziko vyšší a ukotvené inflace tlačilo ceny dluhopisů dolů, zatímco spekulace na odklady zpřísnění měnových politik vyvažovaly trend na druhou stranu.

A pak přišel zásah z boku v podobě mutace omikron. Citelně byl postižen evropský korporátní sektor, kde vystřelily kreditní spready jak na investičním stupni, tak na high-yieldu. Tyto jednodenní nárůsty (z 26. 11.) dosáhly nejvyšších hodnot od března 2021. Celý týden od 19. do 26. listopadu lze vyhodnotit jako nejkrvavějších sedm dní za více než rok. Naproti tomu americké a asijské dluhové papíry reagovaly o poznání méně.

Z hlediska sektorů očekáváme největší negativní dopad na dluhopisy společností v cestovním ruchu, zábavním průmyslu a přepravě osob. V těchto oborech totiž doposud od začátku roku probíhalo snižování rizikových prémií (tzv. utahování), což může s případnými novými restrikcemi velmi rychle skončit.

V ČR nebyly v listopadu upsány větší emise, z významnějších zpráv lze zmínit plán Monety Money Bank na vydání tzv. MREL dluhopisu ve výši 200 mil. EUR na začátku roku 2022. (MREL vyjadřuje speciální typ dluhu, který může být v případě problémů přetvořen do kapitálu [bail-in].) Tuto čtyřpísmennou zkratku se vyplatí si zapamatovat, protože těchto druhů emisí od finančních institucí bude určitě přibývat.

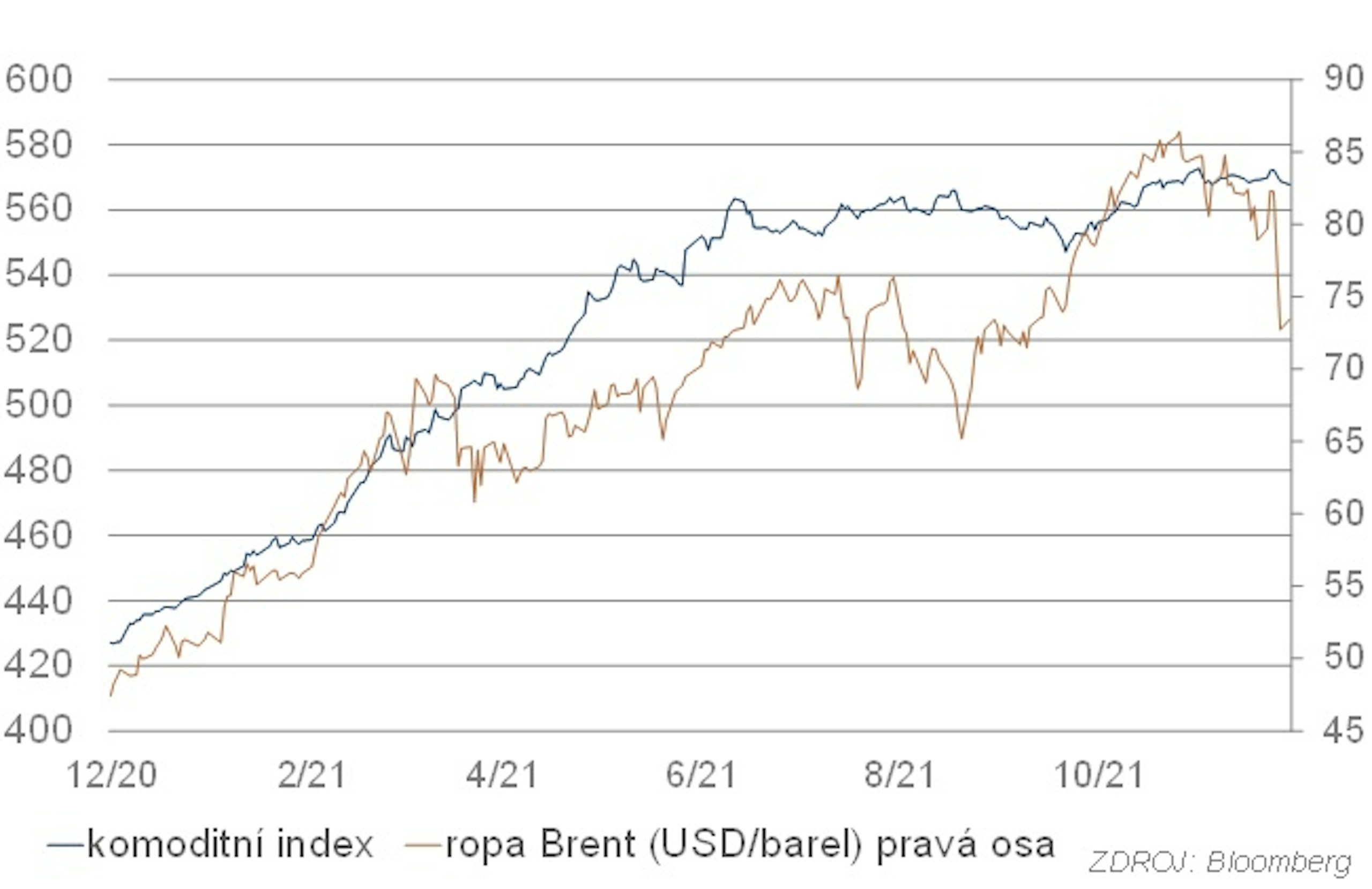

Komodity

Na přelomu listopadu a prosince došlo k zastavení růstového trendu a jeho obratu ke klesajícímu. Růstový trend přestřelil kvůli technickým faktorům podporovaným obavami z nedostatku ropy na světovém trhu. Pokles vrátil cenu ropy na realističtější úrovně více odpovídající pravděpodobnému vývoji rovnováhy poptávky a nabídky. Ropa byla velmi silně zasažena nárůstem rizikové averze kvůli nové mutaci covidu-19. Podobně jako u dalších aktiv i u ropy bude vývoj v dalších týdnech primárně závist na informacích o této nové mutaci. Pravděpodobné však je, že cena ropy se udrží níže nebo ještě poklesne. Trvající pandemie, především podzimní vlna v Evropě a ekonomické zpomalení v Číně, mají negativní vliv na spotřebu, zatímco produkce postupně roste. Nová mutace může tuto situaci pouze zhoršit.

V první polovině listopadu vyšplhala cena zlata až nad 1870 USD/o.z., ve druhé polovině tyto zisky zlato ztratilo. Tyto pohyby lze těžko odůvodnit fundamentálně: cena zlata by teoreticky měla být pod tlakem kvůli rychle posilujícímu dolaru, což zdražuje zlato v dalších měnách. Zlato teoreticky mohlo reagovat na výkyvy výnosů dluhopisů, ale nezdá se, že by jeho pohyby nějak výrazně souvisely s pohyby cen dluhopisů. Mohlo jít o zvýšené obavy z inflace, pak však není jasné, proč by najednou měly pominout. Nejpravděpodobněji tak šlo o pouhou tržní fluktuaci bez podstatnějšího fundamentálního důvodu. Kombinace silného dolaru a vysokých výnosů by měla tlačit cenu zlata dolů. Další silná vlna pandemie by zlatu pomohla, protože výnosy by patrně klesly a zlato by podpořila také jeho role pojistky, tedy bezpečného fyzického aktiva pro případ velkých problémů.