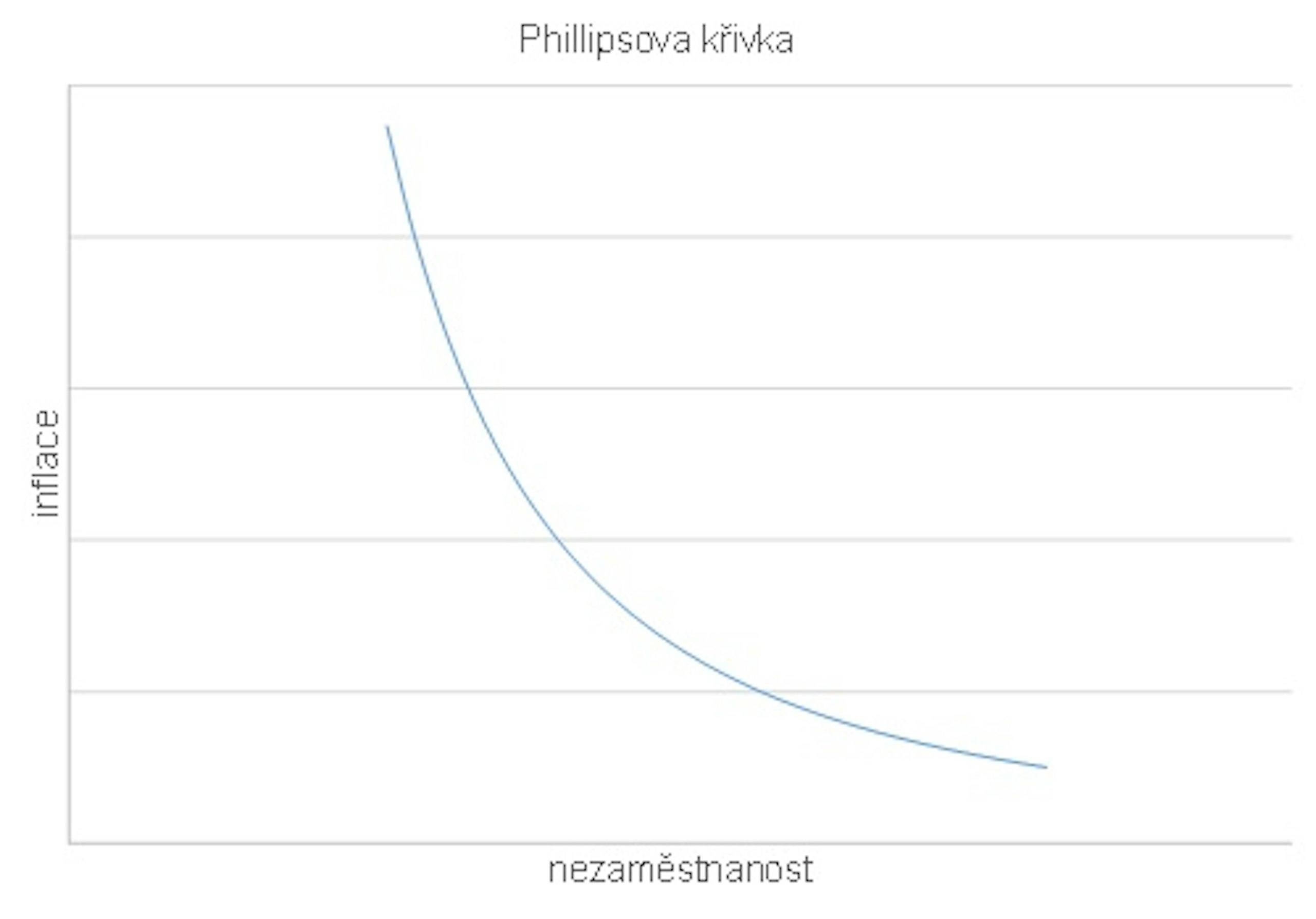

Velkým rozdílem oproti 70. létům je nezaměstnanost. Ta během pandemie sice leckde vzrostla, ale nikoliv tak strmě, jak by odpovídalo poklesu reálné ekonomiky. (Výjimkou byly USA, kde podniky využívaly dočasného propouštění zaměstnanců, kteří v době uzavření podniků zůstávali doma na státní podpoře, ale při obnovení provozu se automaticky vrátili.) Po odeznění první vlny pandemie a uvolnění restriktivních opatření se nezaměstnanost začala vracet směrem k předpandemickým úrovním. Přestože v některých zemích stále zůstává nezaměstnanost vyšší než v roce 2019, situace na trhu práce je obecně poměrně příznivá.

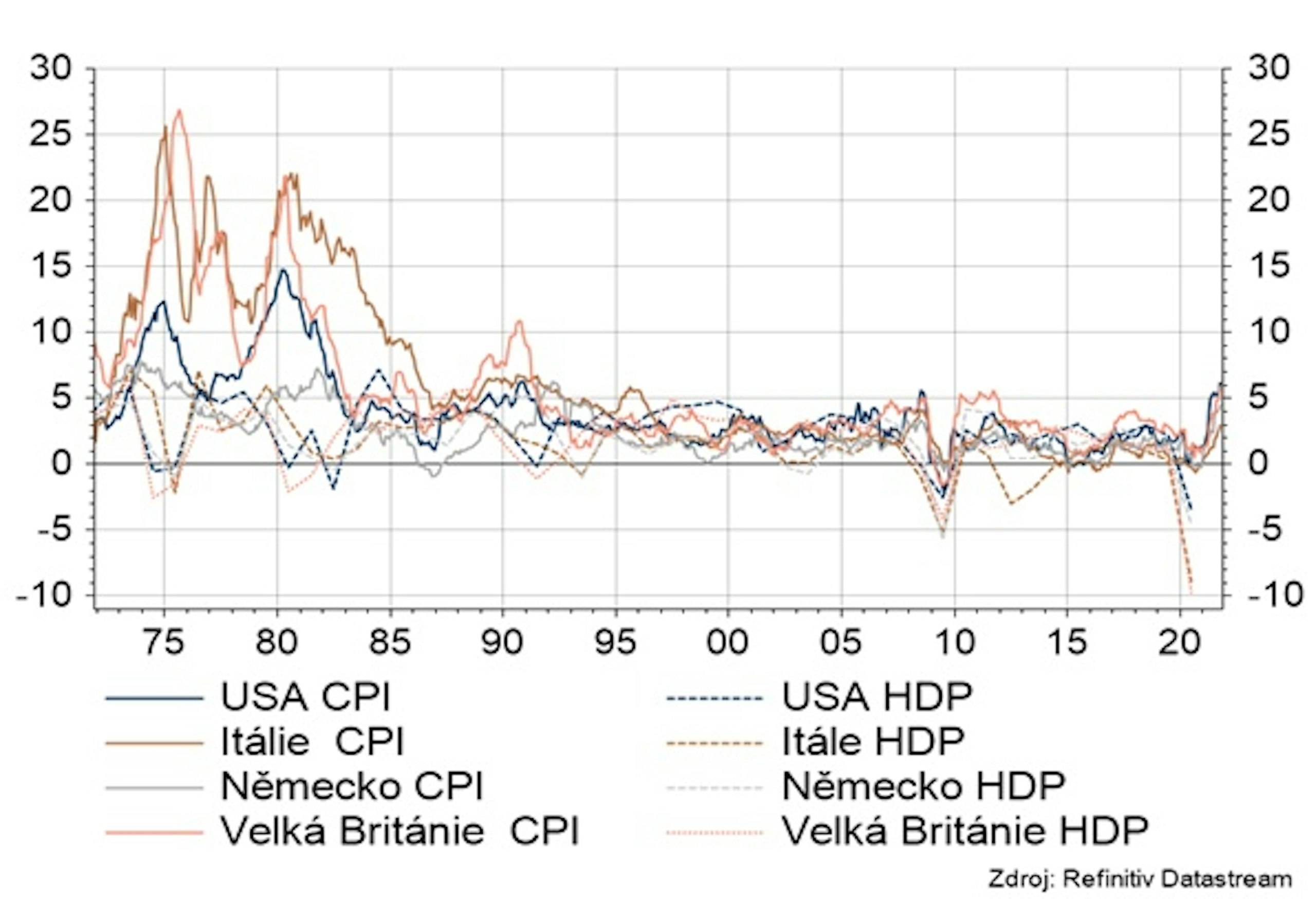

Ačkoliv se situace od 70. let značně liší, obavy ze stagflace sílí. Proč? Inflace po dlouhém období nízkých hodnot začala růst, a přestože v Evropě a USA nedosahuje zdaleka dvouciferných hodnot, její růst je překvapivě silný. Zároveň zpomaluje ekonomický růst. To je ale dáno převážně nabídkovými faktory, zatímco poptávka zůstává silná i díky naakumulovaným úsporám.

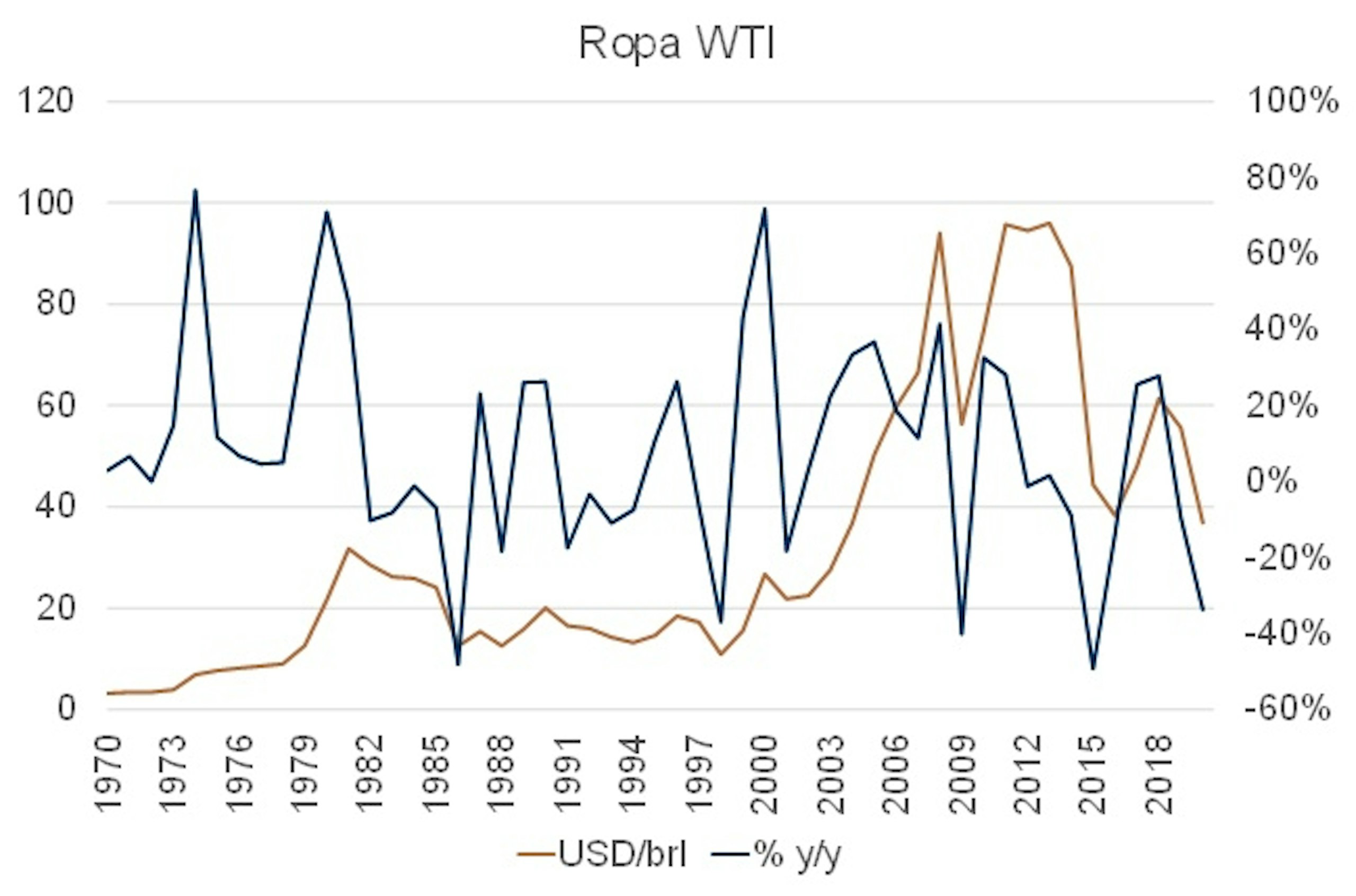

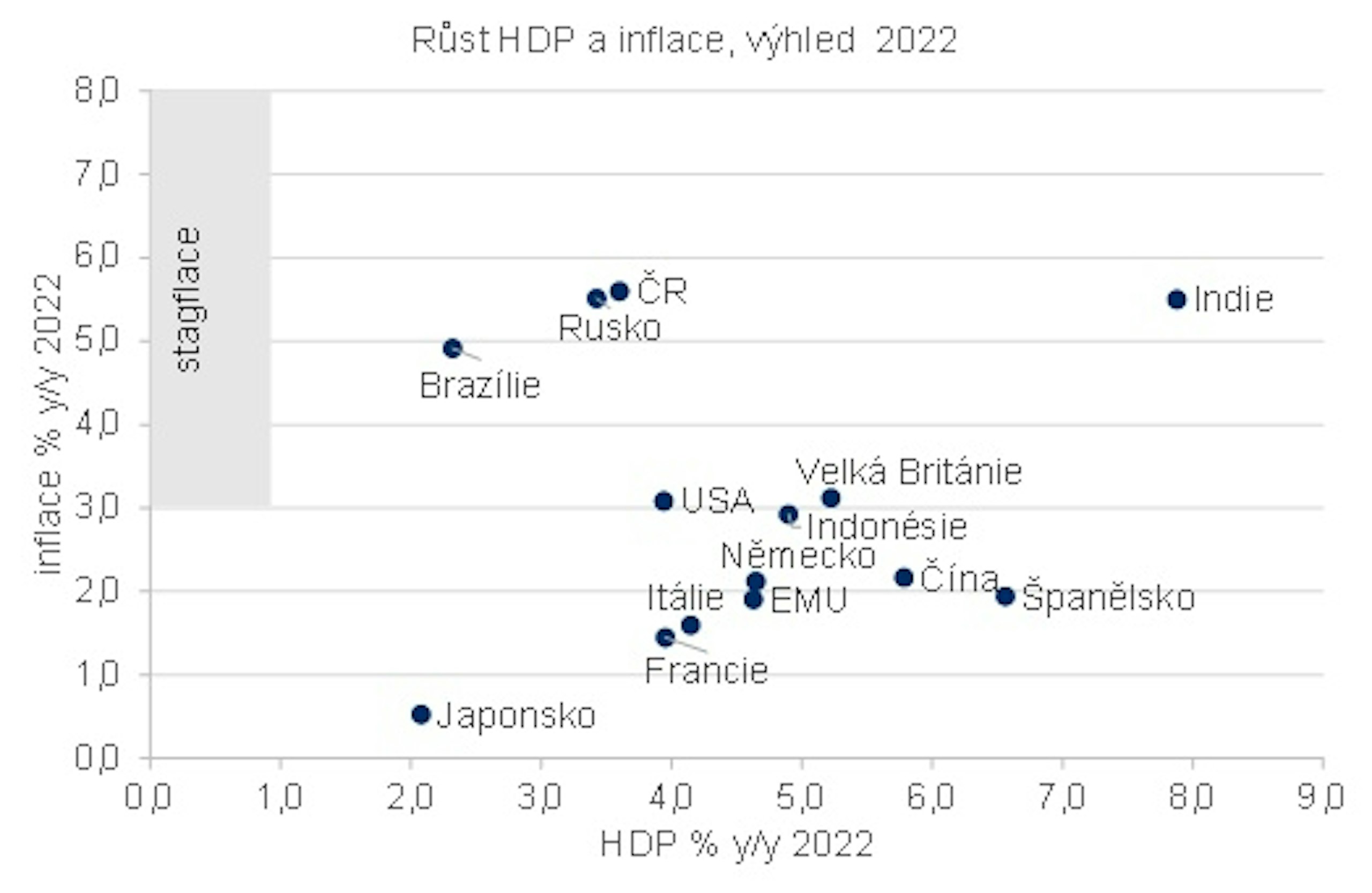

Třebaže z odhadů pro příští rok se stagflace nezdá pravděpodobným scénářem, obavy vzbuzuje zejména kombinace uvolněné měnové politiky, expanzivní fiskální politiky a rostoucího zadlužení, které bude i nadále podporovat cenový růst, a na druhé straně pokračující problémy na nabídkové straně a zhoršování pandemie, jež i bez striktních lockdownů dopadne minimálně na služby, což bude brzdit potenciální růst ekonomik. Také vyhlídky nabídkové strany ekonomiky jsou značně nejisté. Na jedné straně se může ukázat, že růst cen komodit byl přepálený a jejich ceny poklesnou, jak už se ostatně u některých komodit děje, na druhou stranu problémy s nedostatkem čipů mohou být dlouhodobé, protože vytváření nových kapacit je časově i finančně náročné.

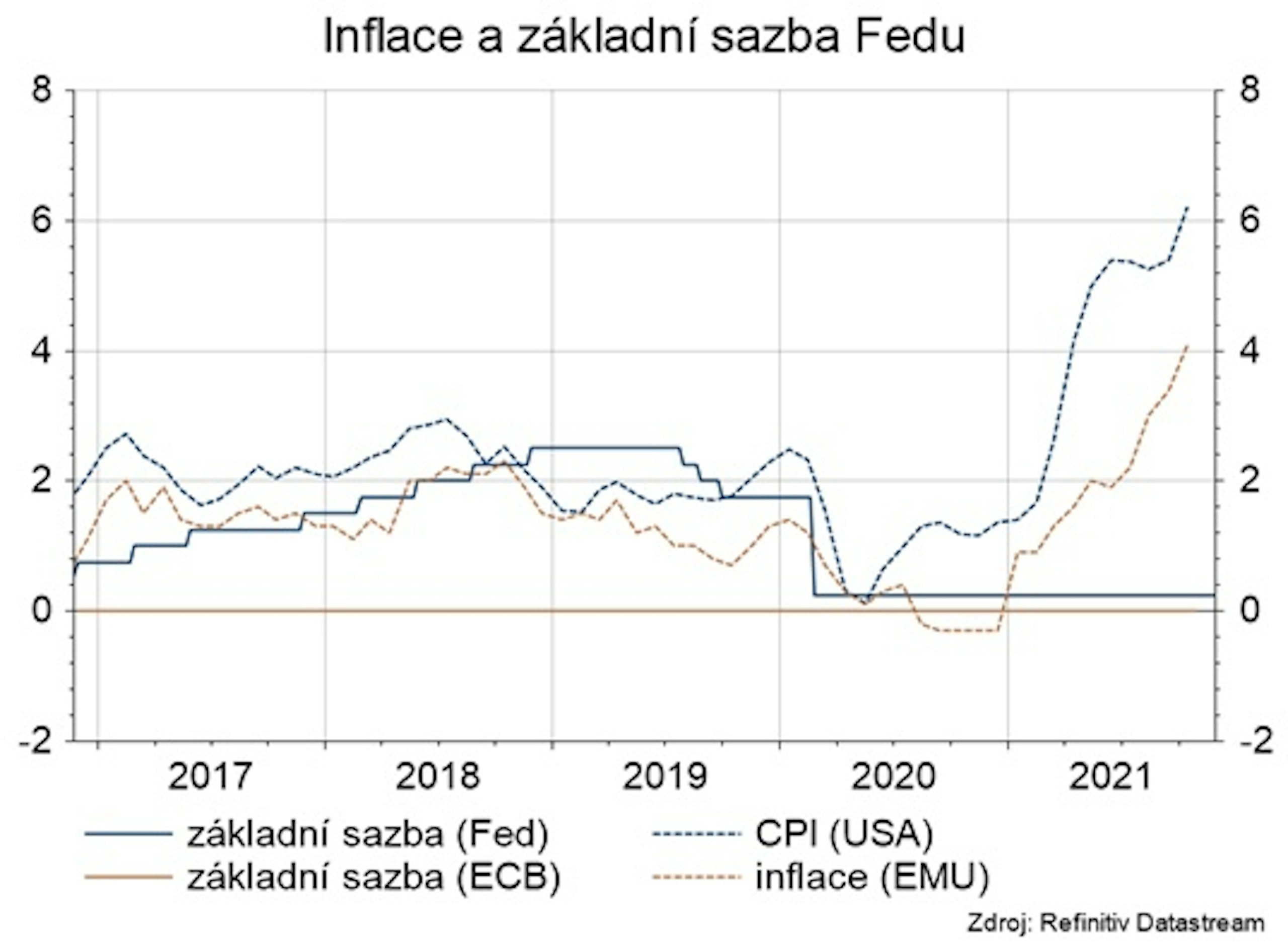

Ukáží-lise tyto faktory jako dočasné, stagflační riziko nehrozí. V tomto případě by byl postoj ECB i Fedu držící měnovou politiku velice uvolněnou adekvátní, podporující ekonomické oživení po externím pandemickém šoku a dočasně zvýšená inflace by byla poměrně malou cenou za tento růst. Pokud se ale na druhou stranu ukáže, že inflační tlaky i problémy v dodavatelsko-odběratelských řetězcích přetrvávají, budou muset centrální banky (Fed i ECB) svůj postoj přehodnotit a začít utahovat. A vzhledem k jejich současnému váhání bude toto utažení prudší a pro reálnou ekonomiku bolestivější. Inflační tlaky by do budoucna mohly být podporovány i přechodem na čistší zdroje energií a celkově podporou opatření snižujících dopad lidské činnosti na životní prostřední. Také možná deglobalizace po zkušenostech s problémy s dodavateli v pandemii může podporovat cenový růst a zároveň zpomalovat ekonomický růst.