EUR/USD

Euro podporují některé technické faktory, především tendence vybírat zisky a stoplossy u pozic zaměřených na posílení dolaru, naopak prorůstové momentum dolaru hodně zesláblo. Na definitivní obrat trendu je pravděpodobně ještě příliš brzy: tento scénář může získat na aktuálnosti v době, kdy Fed ukončí etapu zvedání sazeb a trhy začnou uvažovat o tom, jak dlouho sazby na těchto úrovních vydrží. Do konce roku by tedy měl dolar zůstat silný. Může se sice vrátit pod paritu, ale nová maxima jsou nepravděpodobná a ještě méně pravděpodobné je výraznější posílení nad dosavadní maxima. Příští rok by však měl dolar už slábnout, přičemž tempo jeho oslabování bude primárně záležet na reakci americké ekonomiky na současný růst sazeb, a tedy na tom, jak dlouho bude trvat, než se Fed odhodlá k jejich snižování. Roli bude hrát i vývoj sazeb ECB, a to jak finální hodnota v cyklu, tak vyhlídky dlouhodobějšího vývoje. Euro bude ovlivňovat také vývoj a dopady energetické krize.

EUR/CZK

Na rozdíl od ostatních měn v regionu kurz české koruny zůstává stabilní navzdory sílícím jestřábím hlasům jak v USA, tak v eurozóně. Za stabilitou koruny ale stojí nikoliv důvěra trhů, ale ČNB se svými vysokými devizovými rezervami. Jak moc byla nucena ve prospěch koruny intervenovat, zveřejňuje ČNB vždy až s dvouměsíčním zpožděním, ovšem orientační údaje z dekádní bilance ukazují, že objem intervencí v září se oproti srpnu, kdy ČNB nakoupila koruny za 2,4 mld. EUR, příliš nezvýšil a zdá se, že situace byla obdobná i v říjnu. Aktuální výše rezerv je 140 mld. EUR, proto by pro ČNB v nadcházejících měsících neměl být problém kurz udržet na stávajících hodnotách okolo 24,5 koruny vůči euru. Zajímavý byl v tomto ohledu nedávný komentář člena bankovní rady Oldřicha Dědka, že pokud by se ukázalo, že se kvůli nepříznivému ekonomickému vývoji zvyšuje tlak na oslabování kurzu koruny, hlasoval by pro zvyšování sazeb. Je zřejmé, že ČNB bude korunu i nadále podporovat a bránit ji proti nadměrné volatilitě.

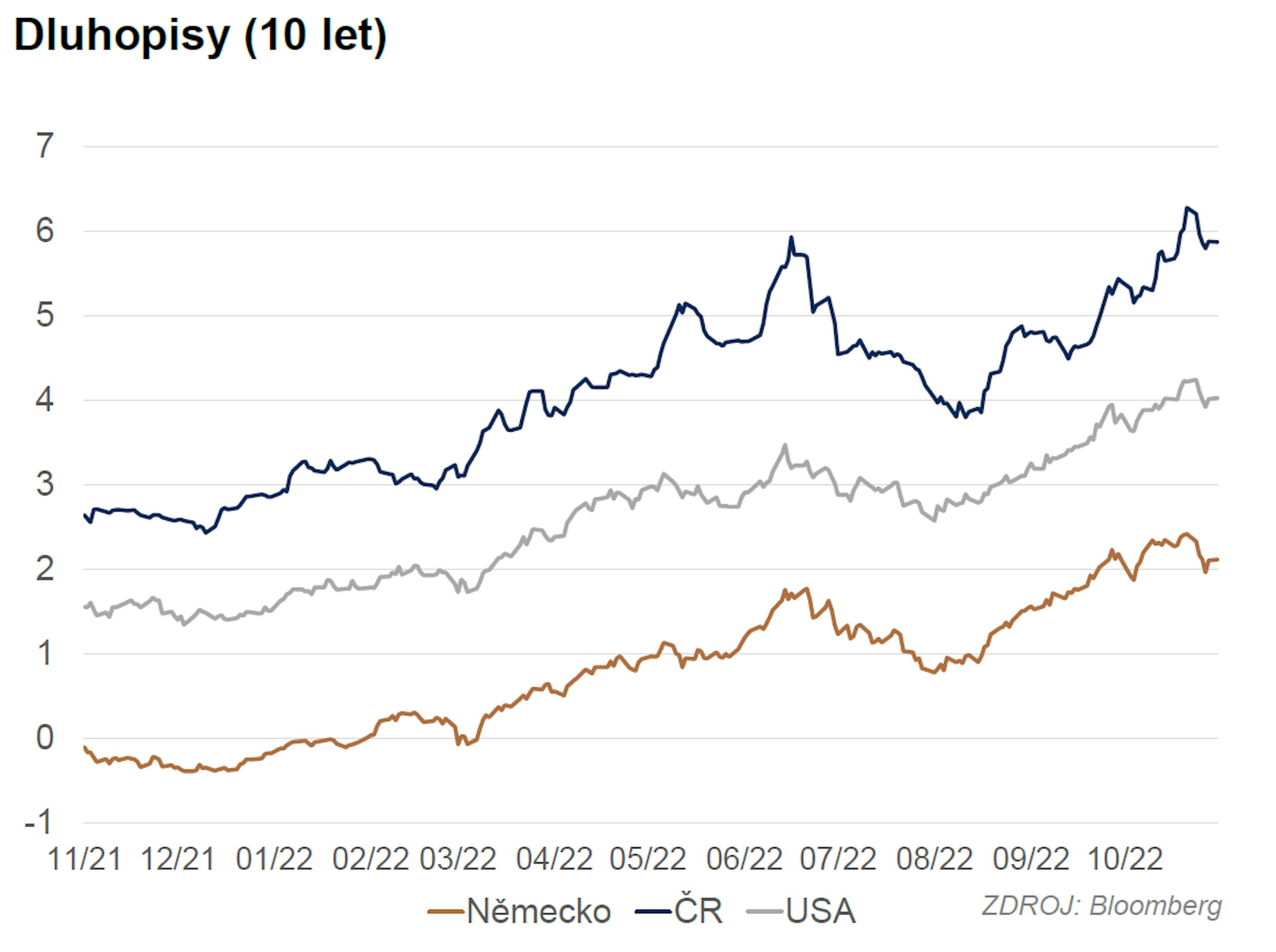

Dluhopisy

Na začátku října skončila výrazná korekce, při které se výnos desetiletého státního dluhopisu dostal z hodnot těsně nad 4,0 % až k 3,57 %. Desetiletý výnos pak po větší část října rychle rostl. Na ostrém vrcholu se přiblížil k 4,35 %. Zejména v poslední fázi růstového trendu velmi pravděpodobně převažovaly technické faktory. Nasvědčuje tomu jak prudkost růstu ve finální fázi, tak rychlost následného obratu. Ke konci měsíce se desetiletý výnos vrátil k 4,0 %. Fundamentálně byl říjnový trend motivován obavami z přetrvávající inflace a následným zvýšením očekávání vrcholu cyklu úrokových sazeb. Trh navíc očekává pouze velmi pomalý pokles sazeb. To spolu s poklesem tržní likvidity (snižování bilance Fedu neboli kvantitativní utahování) a očekávaným velkým objemem nově emitovaných dluhopisů přispívá k tlaku na růst dlouhého konce výnosové křivky. Tyto faktory vedou k očekávání návratu k růstu výnosů a pravděpodobného testování dosavadních lokálních maxim ve střednědobém horizontu. Krátkodobě vývoj klíčově ovlivní listopadové zasedání Fedu. Méně jestřábí komunikace by mohla ještě prodloužit korekci, ale je zde i riziko scénáře „sell on news“ nebo přímo zklamání z neuskutečnění očekávaného zmírnění rétoriky. Krátký konec výnosové křivky, který se primárně řídí očekávaným vývojem sazeb Fedu, měl klidnější vývoj, pouze rostl v souladu s vyšším očekávaným vrcholem cyklu sazeb. U krátkého konce je pravděpodobná stabilita, a pokud by Fed naznačil, že hodlá zpomalit tempo růstu sazeb, je možný i jeho pokles.

Vývoj v EMU byl v zásadě podobný jako v USA. Lišil se hlavně tím, že se růst výnosů koncentroval do první poloviny října. V polovině měsíce prošel trh státních dluhopisů krátkou konsolidací, po které ještě trochu narostl (německý desetiletý výnos se přitom dostal až na 2,52 %), aby nakonec skončil poměrně ostrou korekcí (německý desetiletý výnos při ní klesl na 2,15 %). Vývoj ovlivňovaly jak domácí faktory (pomohl pokles cen zemního plynu), tak situace na americkém trhu. Nižší ceny zemního plynu, pokud se udrží, a ještě lépe pokud by dále klesly, mohou trvání nižších výnosů prodloužit díky menším inflačním očekáváním a menšímu riziku vážnějších ekonomických problémů. Nižší ekonomická rizika by také pomohla v souvislosti s rozšiřováním rozdílu mezi německými a italskými výnosy, což by značně ulehčilo situaci ECB. Očekávání trhu ohledně konečné úrovně sazeb v eurozóně jsou podstatně mírnější než v USA, takže tlak na růst výnosů by zde mohl být nižší. Opětovný růst výnosů je přesto pravděpodobný kvůli vlivu vývoje v zámoří.

Dlouhý konec české výnosové křivky je v ostrém růstovém trendu už od poloviny prosince. Krátký konec stagnuje zároveň s tím, jak se stabilizovalo očekávání ohledně dalšího vývoje úrokových sazeb, takže dochází ke zmenšování inverze. Ta však byla velmi výrazná, tudíž křivka v ní stále zůstává. Desetiletý výnos se v říjnu dostal na maximum 6,27 %, poté pod vlivem korekce ve světě mírně klesl.

Dlouhý konec české výnosové křivky aktuálně tíží řada faktorů: riziková averze, pokles likvidity ve světě, vysoké schodky českého rozpočtu, které je nutné financovat vyššími emisemi státních dluhopisů. Navíc nelze vyloučit ani přehodnocení postoje bankovní rady ČNB a další růst sazeb, pokud by se ukázalo, že dochází k přílišnému růstu mezd nebo inflačních očekávání. Roli může hrát i případný tlak proti koruně. Z krátkodobého hlediska tedy stále existuje prostor pro růst výnosů. Z dlouhodobého hlediska jsou však výnosy na dlouhém konci výnosové křivky vysoce atraktivní, pokud není hlavním scénářem ekonomický rozvrat.

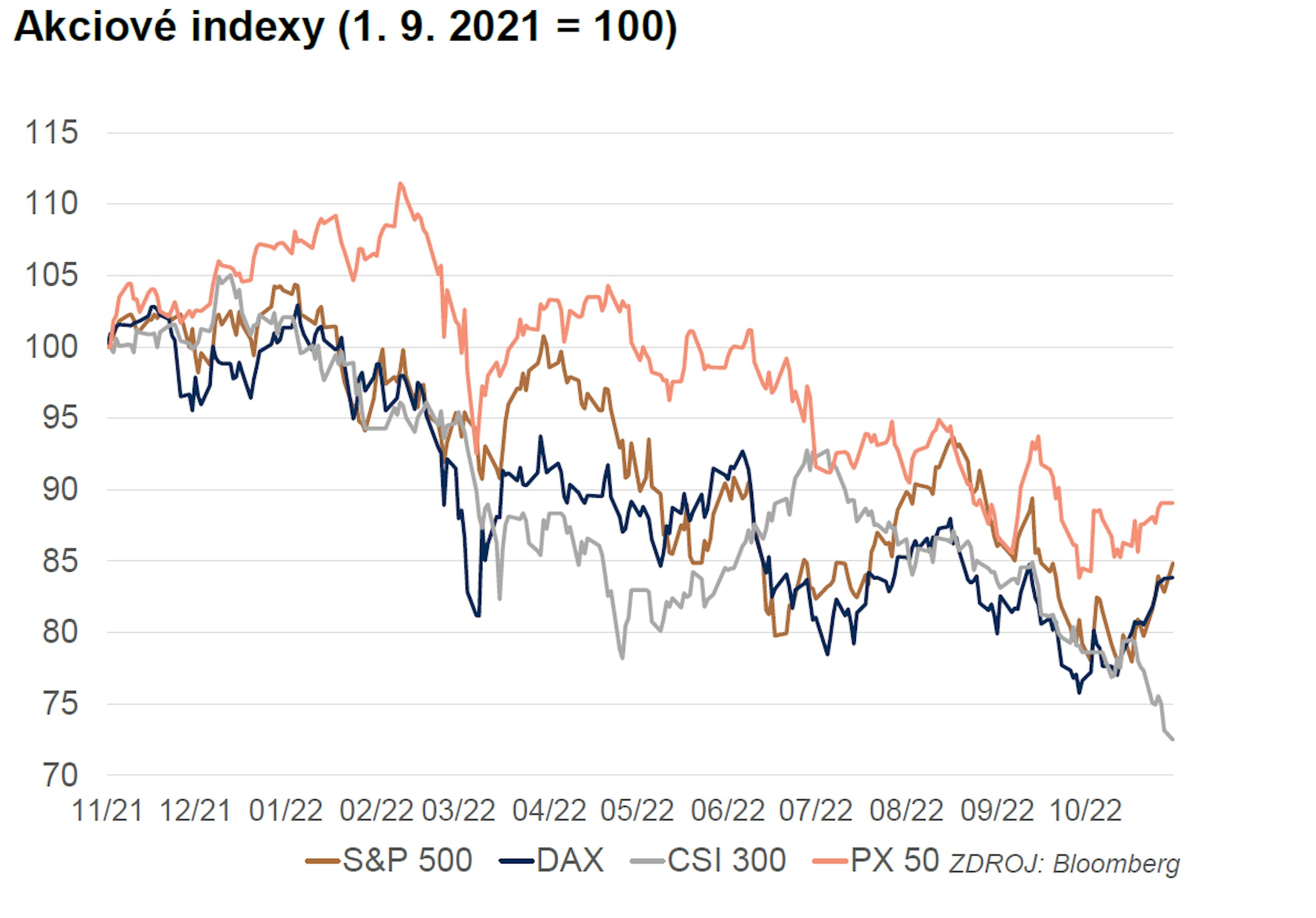

Akcie

V říjnu na amerických akciových burzách převládala konsolidace při vysoké volatilitě. Až ke konci měsíce si trh užil zřetelnějšího růstu, který ovšem nevydržel. Trh na jedné straně zápasí se svůdností akcií po výrazném poklesu (index S&P500 klesl z maxima na přelomu loňského a letošního roku do říjnového minima o 25 %) a na druhé straně s vysoce nejistými vyhlídkami ekonomiky i jednotlivých společností. Firmy, které trh miloval (FANG), upadly do nemilosti a stále hledají své dno a investoři zatím nenašli nové favority, kteří by je nahradili. Dno poklesu tedy ještě stále může být, a podle našeho názoru ještě je, před námi. Je nutné počítat s velmi vysokou volatilitou provázející nejistotu, a tedy s prudkými reakcemi na informace, ať už se týkají makroekonomického vývoje, měnové politiky centrální banky, nebo výsledků v aktuálně probíhající výsledkové sezóně. Konec medvědího trhu může být ve znamení kapitulace investorů provázené posledním prudkým propadem. Dno však už může být relativně blízko. Vyznačit by ho mohl konec cyklu růstu sazeb anebo jasnější náznaky zmírňování inflace. Příští rok by tedy mohl a měl být podstatně příznivější než letošní.

Výkonnost evropských trhů byla v říjnu lepší než výkonnost amerických trhů. Hlavní příčinou byl výrazný pokles cen zemního plynu, který zlepšil vyhlídky evropských ekonomik. Evropa je stále vystavena řadě velkých nejistot. K největším patří vývoj rusko-ukrajinské války, vývoj energetické krize a otázka stability trhů evropských státních dluhopisů. Ani v Evropě tedy nelze s jistotou říci, zda už máme dno za sebou. Bylo by tomu tak pouze tehdy, kdyby nedocházelo k dalším komplikacím, což není příliš pravděpodobné. Stejně jako v USA je tedy nutné počítat především s vysokou volatilitou, Evropu navíc tíží větší míra nejistoty.

Vývoj na českém trhu byl v zásadě podobný jako na hlavních evropských trzích. Rozdíl byl především v rozsahu růstu ve druhé polovině měsíce. Zatímco Evropa se dostala do plusu, český akciový trh v měsíčním horizontu jen konsolidoval. Důvodem byla především horší výkonnost akcií ČEZ, které v první polovině října pokračovaly v poklesu, přičemž růst ve druhé polovině nestačil pokles z první poloviny dorovnat. ČEZ je stále silně ovlivňován vývojem kolem daně z mimořádného zisku a tím, jak investoři vyhodnocují její dopady na hospodářské výsledky společnosti. Podobná je situace i u bank, ty však zastihl říjen v podstatně lepší formě než ČEZ. Rostly především akcie Komerční banky a Erste, Moneta stoupala jen mírně. Šumy způsobené daní z mimořádného zisku aktuálně překrývají reakce na makroekonomický vývoj a částečně i vliv vývoje na zahraničních trzích. S tím, jak se situace kolem daně vyjasní, by se však trh měl vrátit ke sledování fundamentů. Těch se bude týkat výsledková sezóna, která začíná už tento týden v pátek, kdy zveřejní své výsledky Komerční banka a Erste. ČEZ zveřejňuje výsledky 10.11. a 15.11. CIG. Sentiment bude také hodně ovlivňovat vývoj především na evropských trzích.

Kredit

Česká pobočka UniCredit bude na jedenáctého října vzpomínat rozhodně radostněji než plzeňská Viktoria. Zatímco si náš jediný reprezentant v Lize mistrů vezl domů pětigólový příděl z mnichovské Allianz arény, bouchalo v pražské centrále italského bankovního domu šampaňské po úspěšné emisi eurobondu. Benchmark, jak bývá označována emise o minimálním objemu 500 milionů EUR, získal díky zajištění krycím blokem hypotečních úvěrů od Moody’s rating Aa2, čili celé 4 stupně nad ratingem emitenta. S fixním kupónem 3,125 % neboli pouhých 55 bb kreditního spreadu se podařilo naplnit knihu během dopoledne. Současná nelehká situace na trhu se projevila v brzkém uzavření knihy, kdy se manažeři nesnažili knihu přeupsat a emitent raději shrábl příslovečného vrabce do hrsti.

Hned následující den se na čerstvě umetenou cestu vydala i dlouho očekávaná benchmarková emise Českých drah. Patřičně posilněna potvrzeným investičním ratingem od Moody’s na úrovni Baa2 a premiérově i zeleným ESG puncem. Investoři pozitivně kvitovali vyšší kreditní spread i kratší tenor ve srovnání s neúspěšnou emisí ze začátku července, kterou se národní dopravce pokoušel neomaleně omluvit tragickou nehodou Pendolina. Pětiletý dluhopis bude vyplácet roční výnos 5,625 %, což odpovídá rovným 300 bb kreditního spreadu.

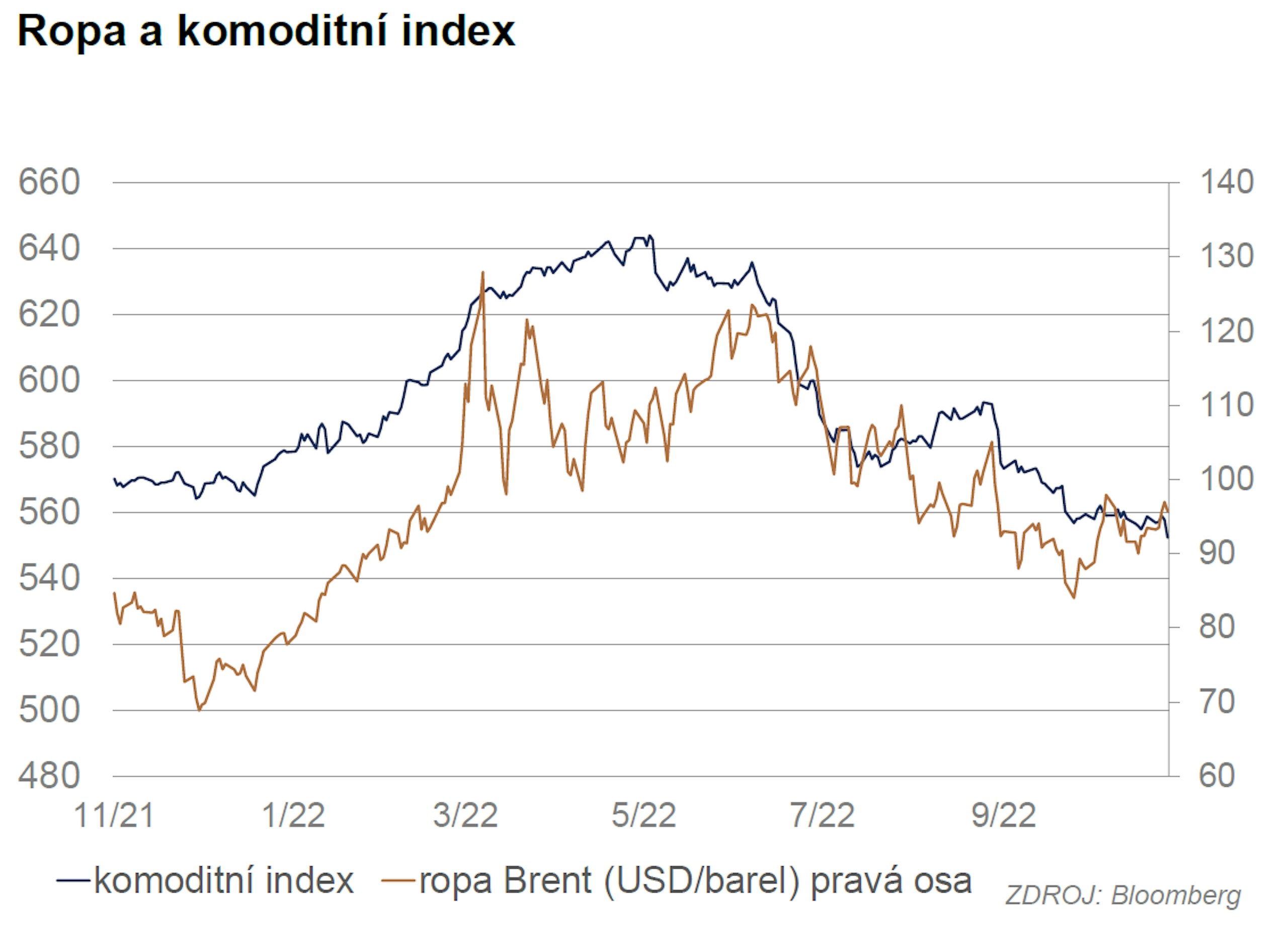

Komodity

Říjen přinesl korekci na klesajícím trendu. Hlavním důvodem bylo rozhodnutí kartelu OPEC výrazně snížit produkci. Kartel tak reagoval na zhoršující se vyhlídky světové ekonomiky, které negativně dopadaly na odhady budoucí spotřeby ropy a následně na její cenu. Růst v bezprostřední reakci na oznámení omezení produkce byl výrazný, ale netrval dlouho a druhá polovina října už byla do značné míry ve znamení konsolidace. Cenu by nyní měla ovlivňovat především očekávání délky a rozsahu zpomalení světové ekonomiky. Z regionů bude hodně důležitá Čína, která se potýká s řadou problémů zpomalujících její růst. Výrazný vliv bude mít i vývoj měnové politiky Fedu a ECB. Podle našeho názoru je momentálně riziko spíše na straně obnovení tlaku na pokles, protože to nejhorší z hospodářského hlediska je ještě před námi. Navíc je možné, že USA by mohly ve snaze zabránit dalšímu růstu cen ropy opět odprodat část svých strategických rezerv. Dokud světová ekonomika nezačne vykazovat známky oživení, měla by se cena ropy držet relativně nízko.

Cena zlata prošla na přelomu září a října ostrou korekcí, v jejímž rámci narostla o více než 100 USD z 1620 nad 1730 USD. Korekce byla rychlá a krátká – na konci prvního týdne října už cena zlata zase klesala a pokles vydržel další dva týdny. Po dosažení hladiny 1650 USD se trend opět obrátil k růstu. Vývoj ceny zlata do značné míry kopíroval výkyvy kurzu dolaru, částečně ho formovalo také chování hlavních dluhopisových trhů. Dolar by měl být hlavním faktorem ovlivňujícím kurz i nadále. Lze tedy očekávat pokračující vysokou volatilitu. Pro zlato je výhledově pozitivní, že zatím odolává kombinaci velmi silného dolaru a rychle rostoucích sazeb výborně. Další růst sazeb by ho sice mohl dostat pod tlak, ale podle dosavadního vývoje není pravděpodobný výraznější propad ceny. Naopak z dlouhodobějšího hlediska může už být aktuální cena zlata atraktivní, protože v dlouhodobém horizontu lze očekávat slabší dolar a nižší sazby.