V lednu podle všeho v USA vyvrcholila vlna varianty covidu-19 omikron. Přes velmi vysoké denní počty diagnostikovaných nebyla přijata zásadnější omezující opatření a naštěstí ani denní počty úmrtí výrazněji nestouply.

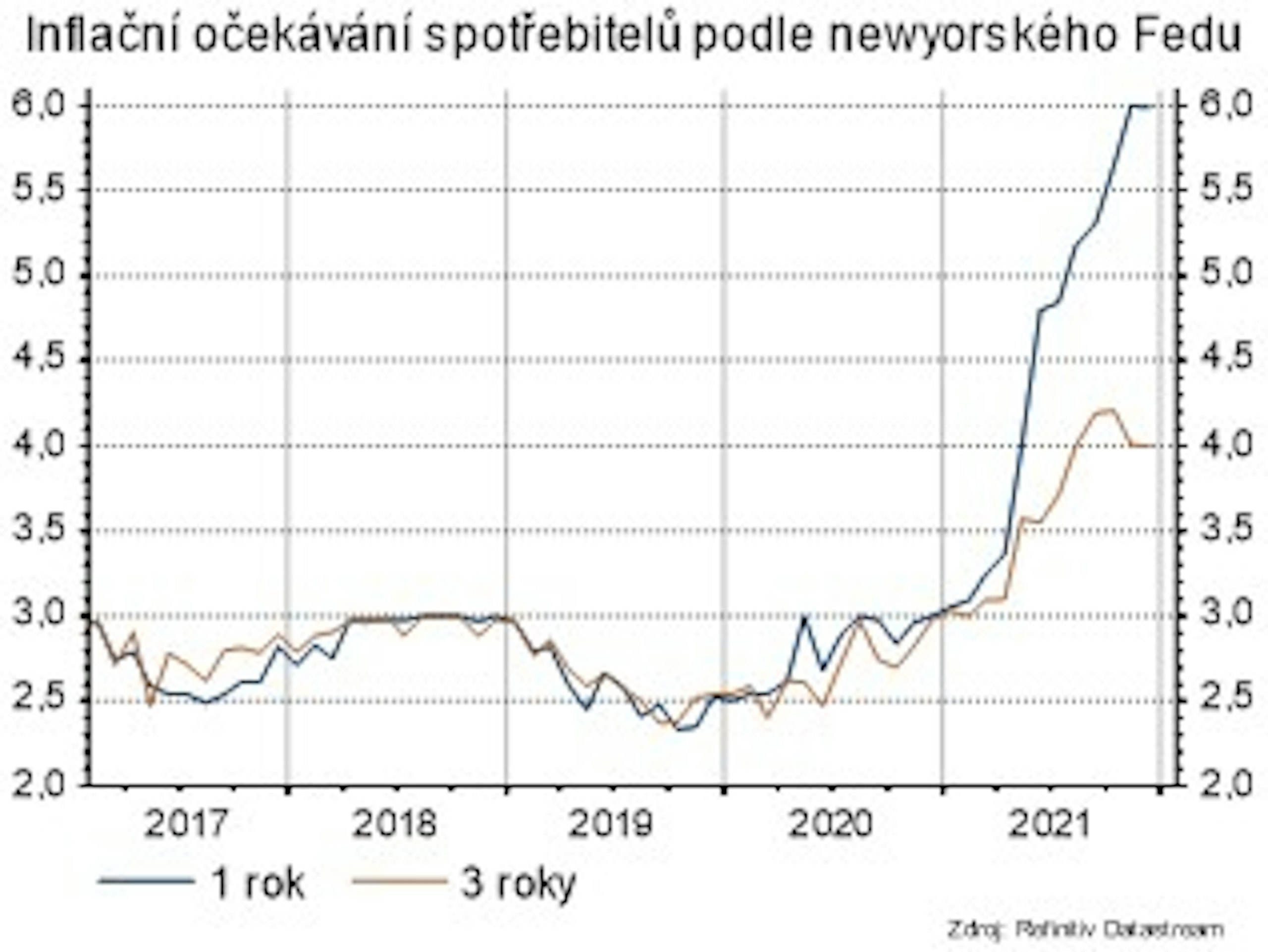

Zveřejňována byla makroekonomická data za předchozí měsíc, takže na plné vyhodnocení ekonomických dopadů si budeme muset počkat, ale soudě podle konjunkturálních indikátorů nebyly silné. Trh práce zůstává přehřátý, jak ukazuje kombinace rychlého poklesu míry nezaměstnanosti a vysokého počtu nabízených pracovních míst. Inflace je nadále vysoká, což vedlo k dalšímu posunu jestřábím směrem v komunikaci Fedu. Ke zvýšení sazeb tak dojde pravděpodobně už na březnovém zasedání FOMC.