Ekonomická aktivita

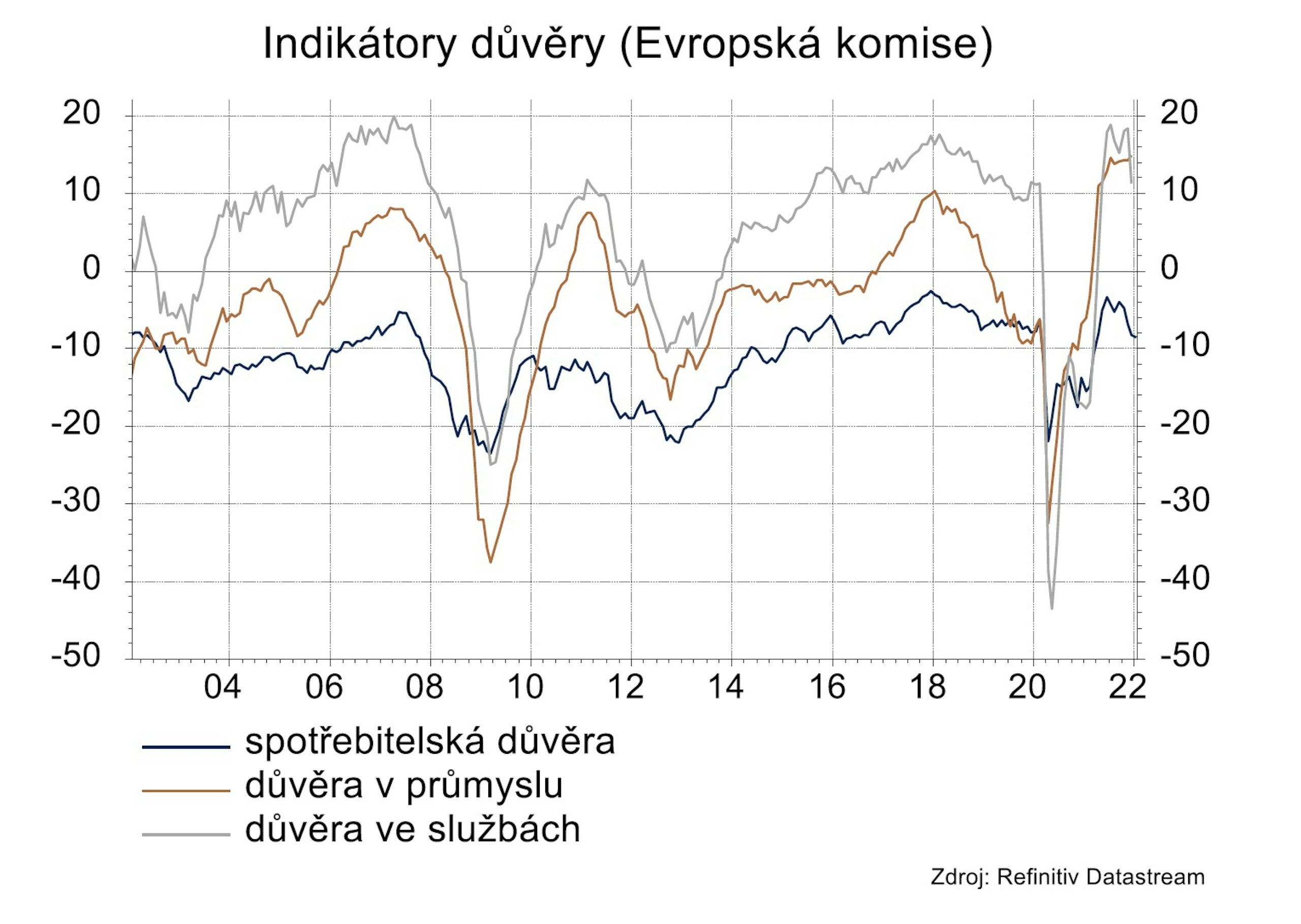

Varianta omikron se šíří Evropou, ale zdá se, že její ekonomické dopady nebudou významné vzhledem k tomu, že restrikcí spíše ubývá, než přibývá. Omikron se tak podle všeho neprojevuje na spotřebitelské náladě. Ta podle průzkumu Evropské komise v lednu poklesla jen velmi mírně o 0,2 bodu na 8,5. Celkově je sice nálada spotřebitelů horší než loni v létě, ale ve srovnání s předpandemickými hodnotami je pouze marginálně horší. Maloobchodní tržby by tak měly pokračovat v rostoucím trendu.

Poslední zveřejněná listopadová čísla překonala očekávání 7,8% meziročním růstem, přičemž trh očekával růst o 5,6 %. V porovnání s předpandemickými hodnotami jsou maloobchodní tržby o 6 % vyšší. Chuť spotřebitelů utrácet podporuje i trh práce, kde se nezaměstnanost dostala na historická minima.

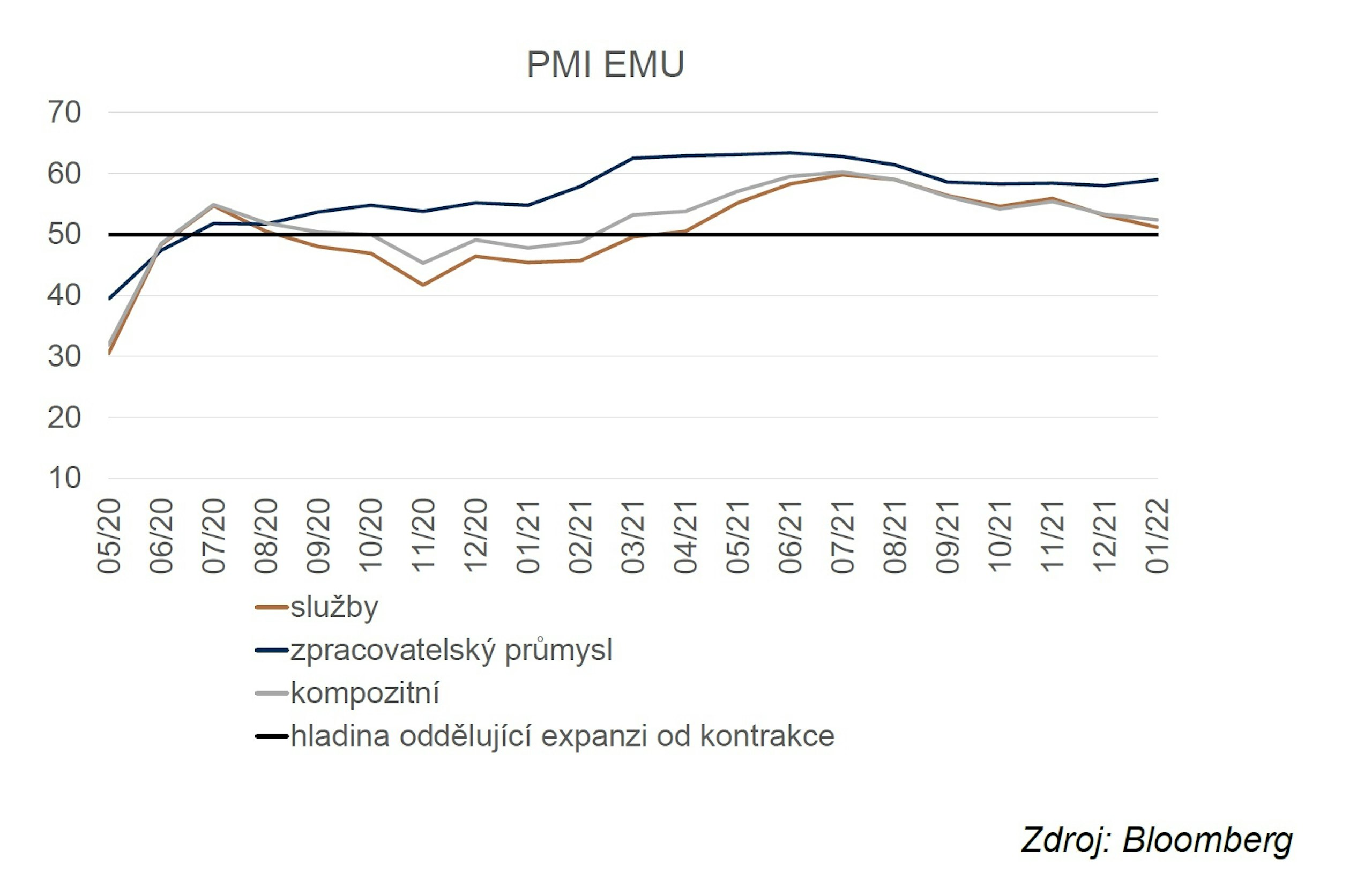

Na rozdíl od maloobchodních tržeb průmyslová výroba ožívá zřetelně pomaleji. V listopadu sice meziměsíčně vzrostla o 2,3 %, ale tento růst byl výrazně ovlivněn daty za Irsko, která jsou tradičně velice volatilní. V porovnání s předpandemickými hodnotami zůstává průmyslová výroba o 0,5 % níže. Zajímavý je vývoj v automobilovém průmyslu, který byl hlavním důvodem zaostávání celé průmyslové výroby. Ten podle posledních údajů začíná ožívat.

V listopadu vzrostl o 4,8 % m/m, ale stále zůstává 30 % pod úrovněmi výroby z předpandemického období. Data německého Sdružení automobilového průmyslu VDA ukazují na další růst automobilové výroby v prosinci.