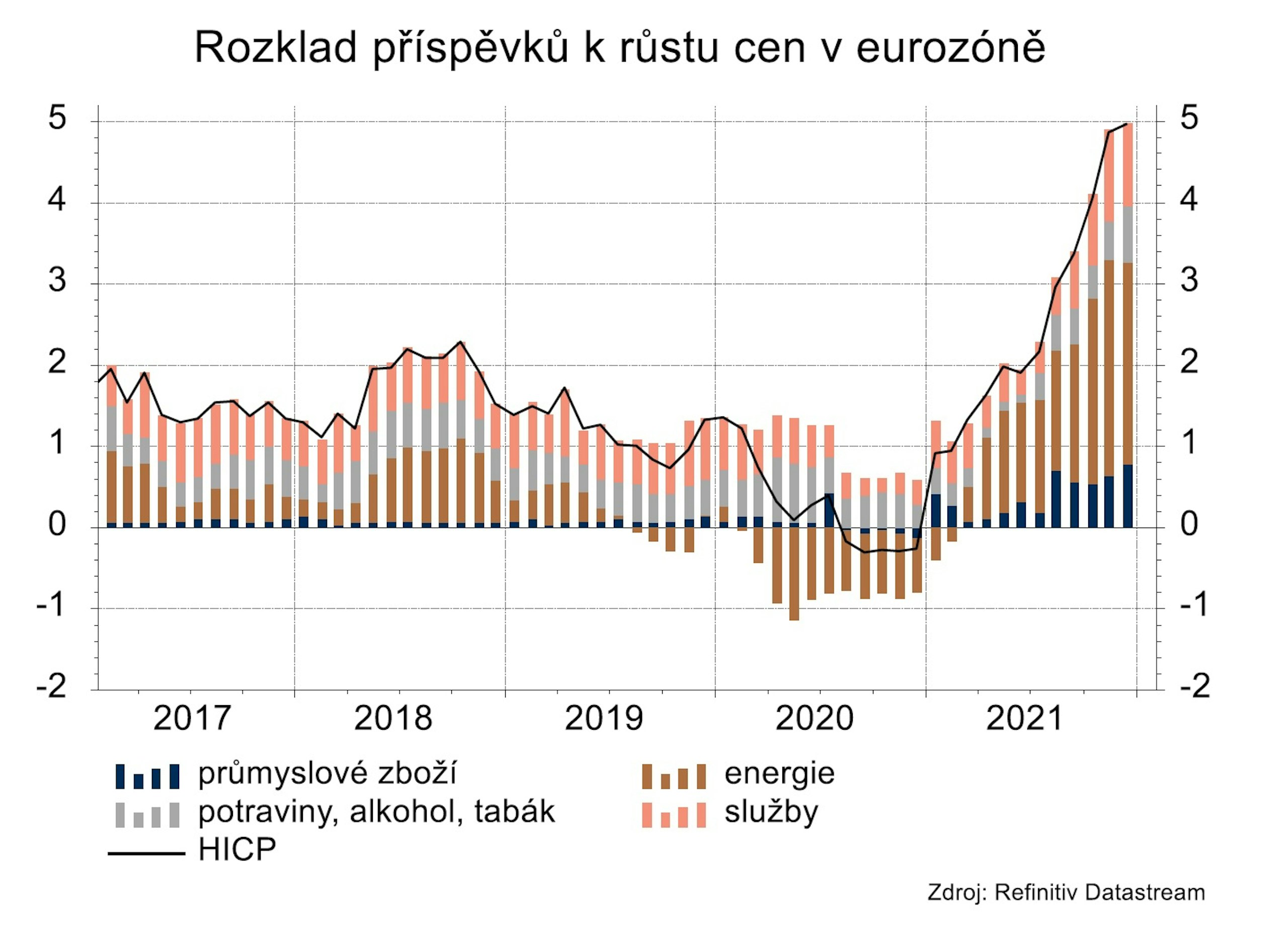

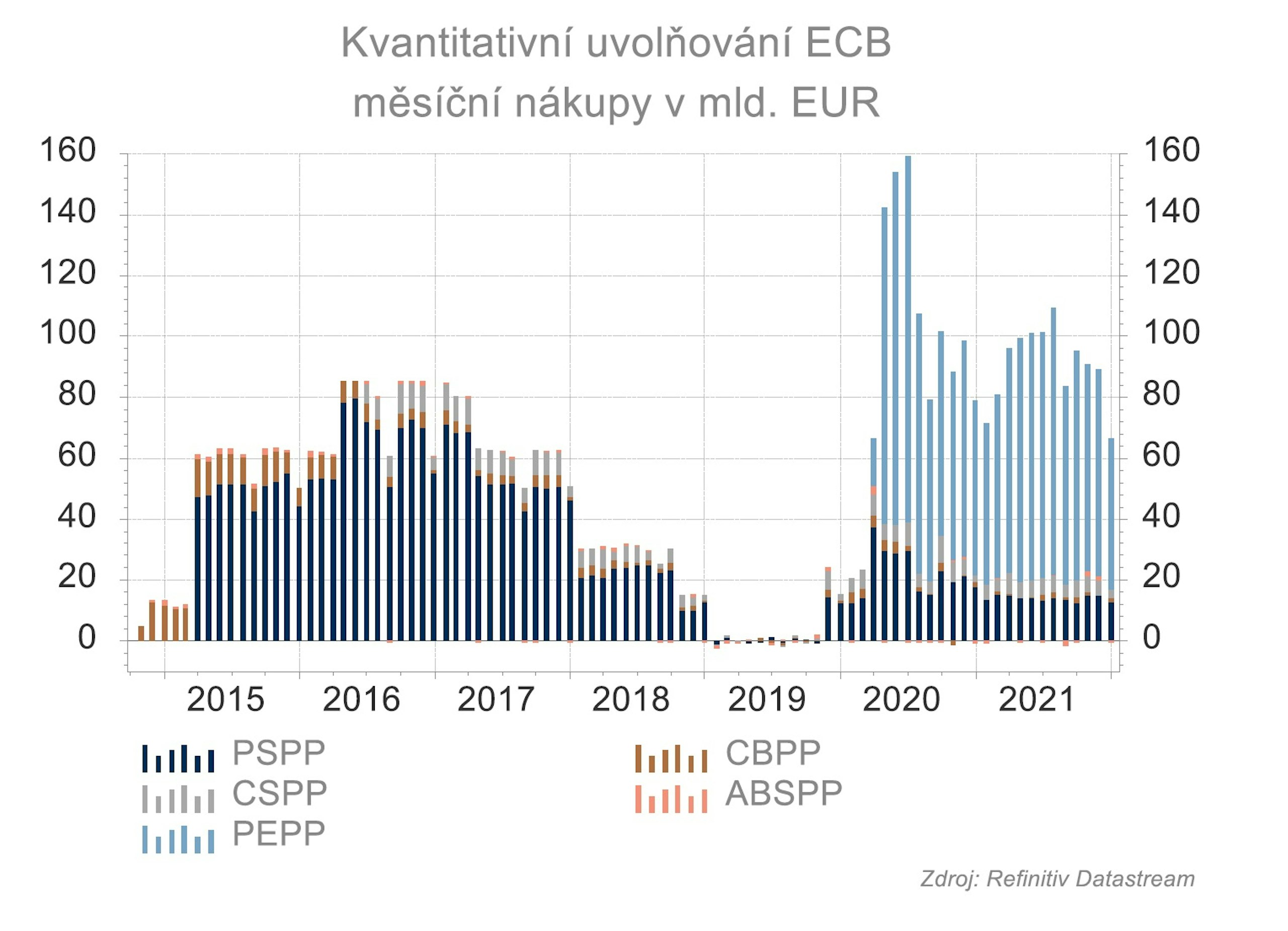

ECB nepřehlíží zvyšující se inflaci, která přichází s ekonomickým oživením, ale z výše uvedených důvodů považuje faktory stojící za vyšší inflací za dočasné. I tak ale přistupuje k normalizaci měnové politiky. Od začátku ledna začíná utlumovat program PEPP, v jehož rámci během pandemie nakoupila dluhopisy za 1,6 biliónu EUR (do prosince 2021) a který v březnu skončí. Částečně jeho funkci převezme program APP, ale nákupy dluhopisů v rámci tohoto programu budou navýšeny pouze na druhé a třetí čtvrtletí, od října pak nákupy dluhopisů v rámci APP budou pokračovat v objemech 20 mld. EUR. Tím se měnová politiky vrátí prakticky do předpandemického nastavení. Zároveň však zatím nebyl stanoven horizont na ukončení zbytku kvantitativního uvolňování.

Se zvyšováním sazeb ale ECB nespěchá. A nemění rétoriku měnově-politických zasedání, že „…základní úrokové sazby ECB zůstanou na současné nebo nižší úrovni do doby, než zaznamená trvalejší dosahování 2% inflace výrazně před koncem horizontu projekcí…“.

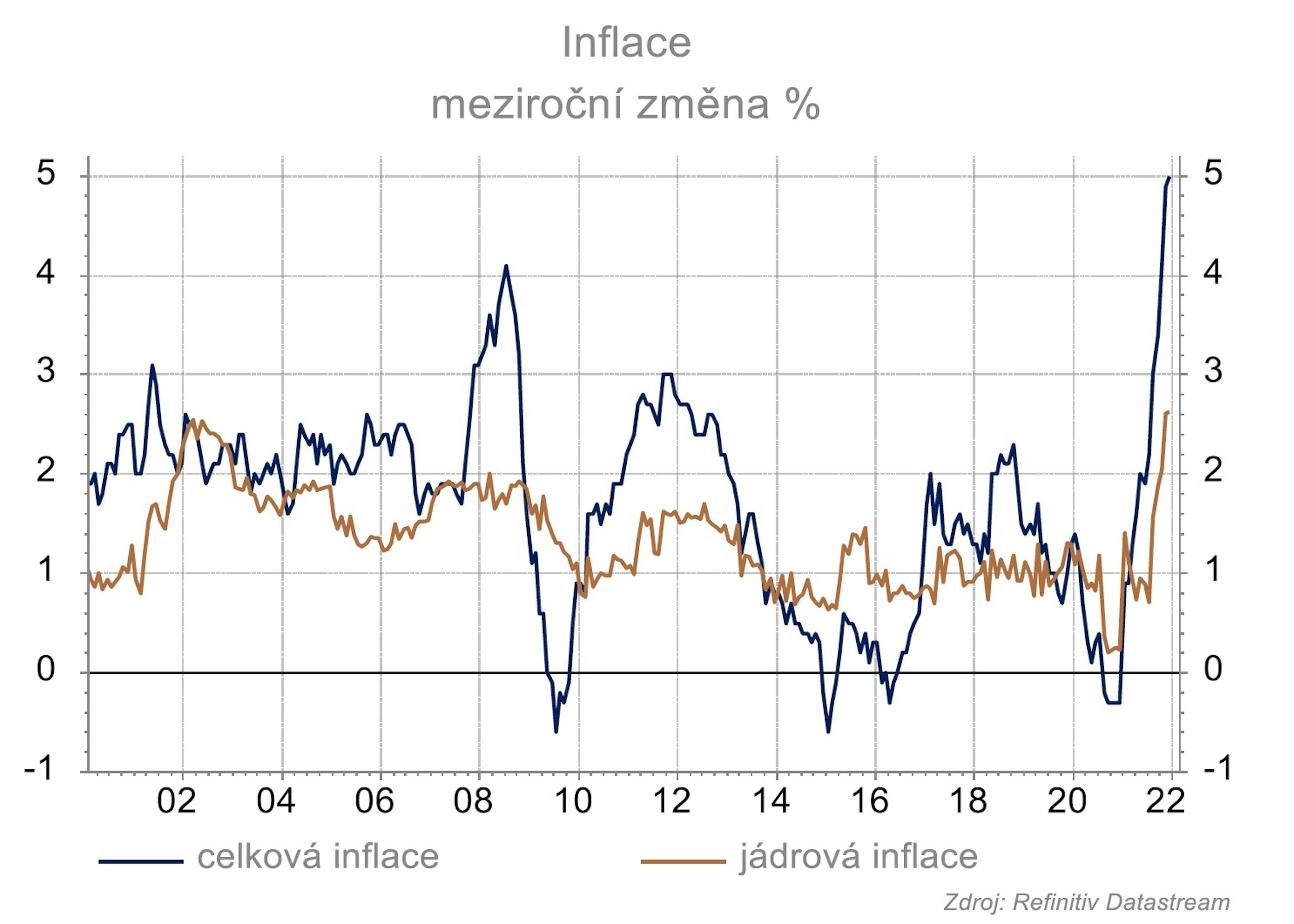

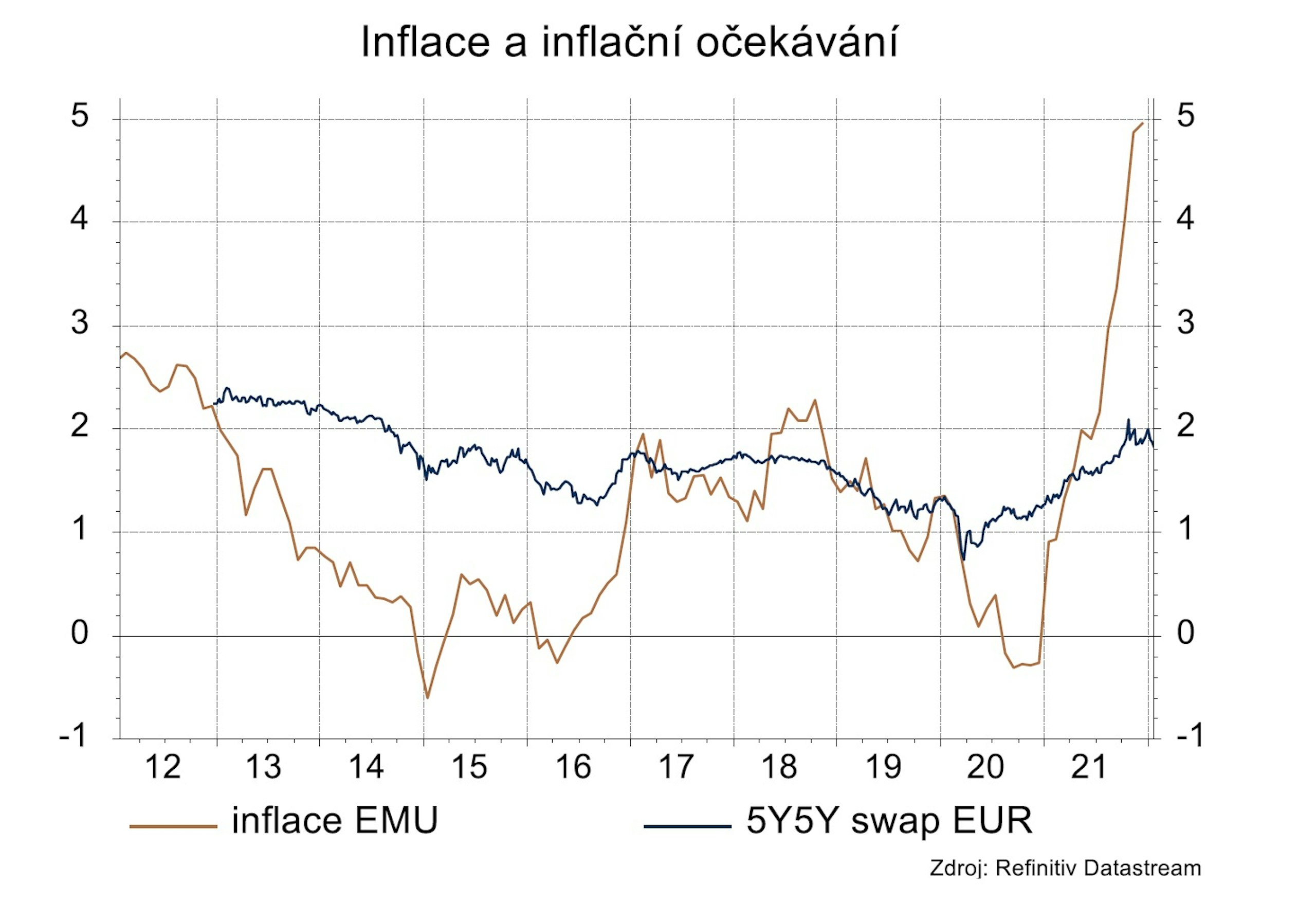

Navzdory těmto ujištěním trhy očekávají zvyšování sazeb již v září tohoto roku. To je podle našeho názoru velice nepravděpodobné, a to z několika důvodů.

ECB začne zvedat sazby až po ukončení kvantitativního uvolňování. Kdy přesně celý program kvantitativního uvolňování skončí, je nejisté a bude záležet na přicházejících datech. Poslední dobou se z Rady guvernérů začínají ozývat hlasy, že k ukončení kvantitativního uvolňování by mohlo dojít již na konci letošního roku a ke zvýšení sazeb pak v 1. čtvrtletí roku 2023. V oficiálním prohlášení ECB ale datum ukončení kvantitativního uvolňování nefiguruje a bude závislé především na vývoji inflace. Vzhledem k akceleraci inflačních tlaků v globální ekonomice je realistické očekávat zvýšení sazeb ECB již v 1Q 2023. Jak rychlé bude zvyšování sazeb v průběhu roku, bude záviset na vývoji inflace.

ECB naposledy zvyšovala sazby v roce 2011 ve dvou krocích po 25 bb kvůli obavám z rostoucí inflace, která dosáhla maxima 3 % v listopadu 2011. Za toto utažení měnové politiky byla ECB hojně kritizována, protože základní repo sazbu udržela ECB na hodnotě 1,5 % pouze 3 měsíce a již v listopadu 2011 byla nucena kvůli obavám z recese sáhnout ke snižování sazeb. Takovémuto scénáři by se ECB tentokrát chtěla vyhnout. S normalizací měnové politiky tak bude velice opatrná.

Náš základní scénář počítá s tím, že pokud budou pokračovat inflační tlaky i růst ekonomiky, sazby by se na konci roku 2023 mohly pohybovat okolo 0,75 %.