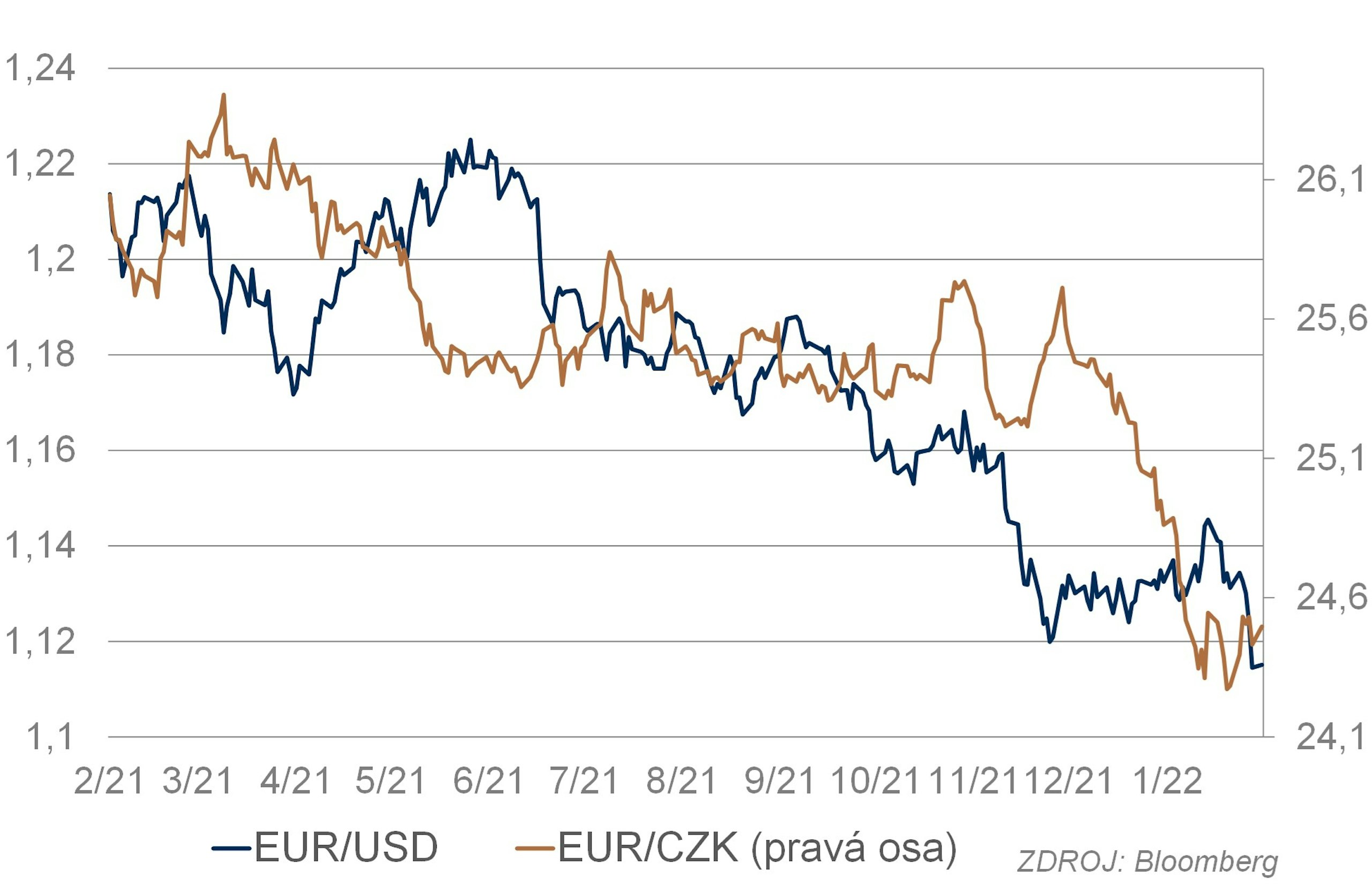

EUR/USD

Z fundamentálního hlediska přetrvávaly v průběhu ledna faktory podporující silnější dolar. O to překvapivější byla poměrně prudká korekce, která následovala po zveřejnění údajů o vývoji inflace v USA. Podle našeho názoru tento výkyv nedával z fundamentálního hlediska smysl, a šlo tedy nejspíše o technickou korekci překoupeného dolaru. Ta brzy skončila a dolar se poměrně rychle vrátil na úrovně před korekcí. Na konci měsíce potom ještě přehnaně reagoval na zasedání FOMC a dále rychle posílil. Pro další vývoj kurzu zůstávají klíčové politiky ECB a Fedu.

U Fedu je prostor pro další posun jestřábím směrem, u ECB to zatím vypadá na setrvale holubičí postoj. To by mělo podporovat dolar. Proto předpokládáme v měsíčním horizontu tlak na jeho posilování, ale obchodování může být značně volatilní kvůli dalším faktorům, které jsou ve hře. Jde především o napětí mezi NATO a Ruskem kvůli Ukrajině a stále nevypočitatelný covid-19.

EUR/CZK

Česká koruna začala nový rok dalším posilováním. Během první poloviny ledna ještě výrazně rozšířila své zisky z konce roku 2021. K loňským ziskům připsala v první polovině ledna další 2,5 %, ale přes hladinu 24,25 EUR/CZK se již nedostala a své zisky částečně korigovala. Kurz EUR/CZK se na konci ledna vrátil k 24,50 EUR/CZK.

Další vývoj koruny je nejistý. Korunu podporuje především zvětšující se úrokový diferenciál, který ČNB bude dále rozšiřovat. S tím ale trh již víceméně počítá, proto se domníváme, že další prudké posilování koruny, jakého jsme byli svědky na konci loňského a na začátku letošního roku, již není velmi pravděpodobné. Naopak může dojít v souvislosti se změnou měnové politiky Fedu k určité stabilizaci. Úrokový diferenciál by ale měl během roku stále zůstat roztažený, ke konci letošního roku by tak mohla koruna pozvolna posilovat ke 24 EUR/CZK.

Dluhopisy

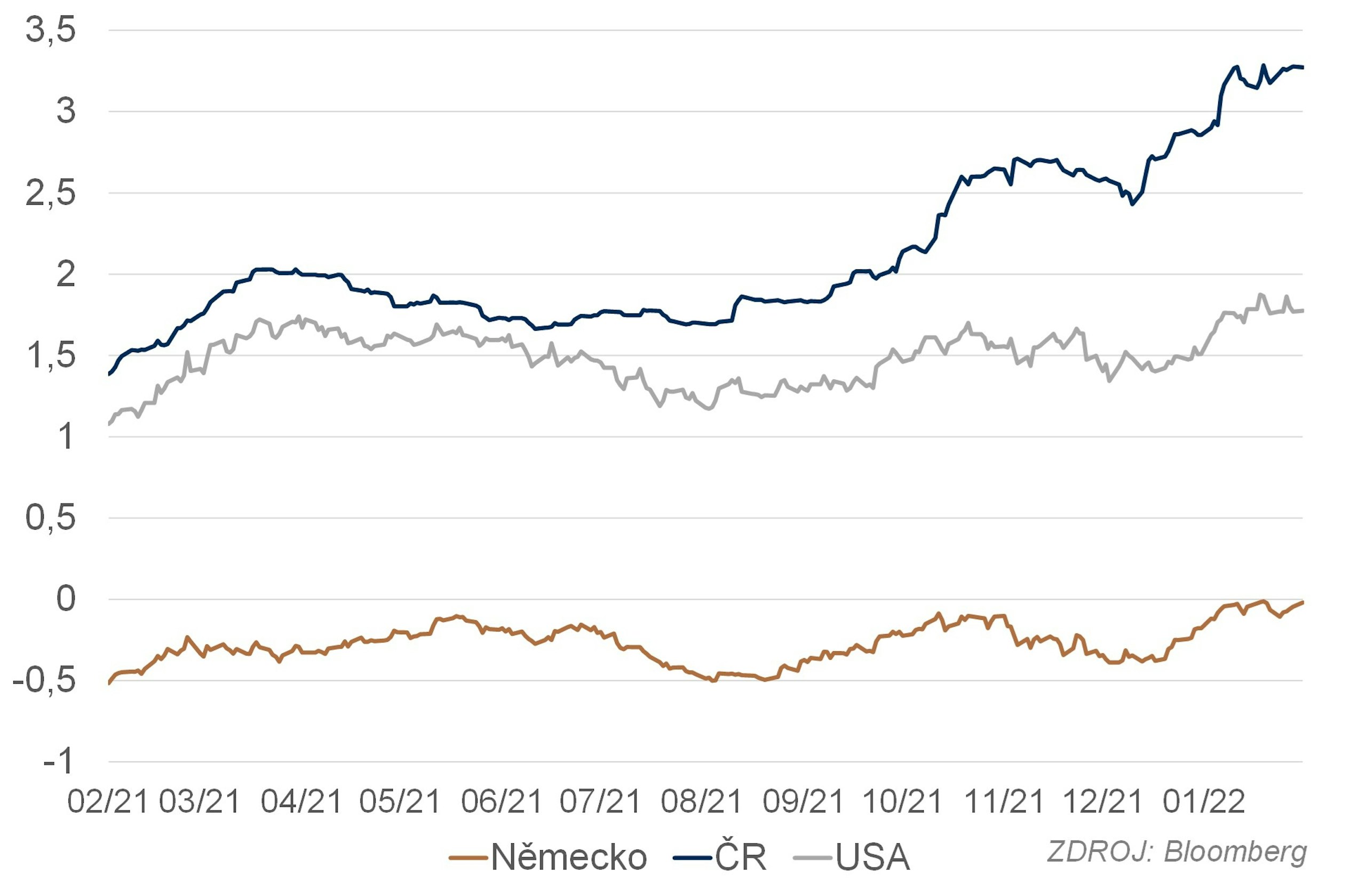

Výnosová křivka státních dluhopisů i swapová křivka se v USA v průběhu ledna posunuly zřetelně výše. Posun byl poněkud výraznější na krátkém konci, takže křivky lehce zploštěly. Příčinou byla především více jestřábí rétorika mluvčích Fedu, konkrétně jasné náznaky, že by ke zvýšení sazeb mohlo dojít už v březnu. S tím se pojí i očekávání většího počtu zvýšení sazeb v letošním roce. Desetiletý výnos rychle narostl z 1,5 % na začátku ledna až na 1,9 %, následně prošel korekcí, která ho vrátila k 1,7 %. Podle našeho názoru existuje prostor pro jeho další růst. Ještě větší prostor pro růst mají výnosy na krátkém konci křivky. O tom, jak velký další růst bude, nakonec rozhodne jednak vývoj inflace, jednak akce Fedu.

Pokud by inflace překvapovala směrem nahoru a Fed reagoval nedostatečně razantně, mělo by to vést k vyšším střednědobým a dlouhodobým inflačním očekáváním, a tedy všeobecnému výraznému růstu výnosů. Vyšší inflace a razantní Fed by vedly k růstu výnosů na krátkém konci křivky a stabilitě nebo i poklesu na dlouhém konci, což by v extrému mohlo způsobit až inverzi křivky. Vývoj inflace v souladu s očekáváním, tedy její postupný pokles, by znamenal zhruba stabilitu výnosů. Ve hře jsou i geopolitické faktory a riziková averze. Geopolitická nestabilita nebo nestabilita finančních trhů by vedly k odlivu prostředků do státních dluhopisů, a tedy k poklesu výnosů.

Nahoru se posunuly i výnosy evropských státních dluhopisů a eurové swapové sazby. Posun byl však zřetelně mírnější než v USA, což je dáno podstatně odlišným chováním ECB ve srovnání s Fedem. Výnos německého desetiletého státního dluhopisu v první polovině ledna vyrostl až k nule, dokonce se na chvilku dostal nad ni, ale potom se vrátil mírně do minusových hodnot, kde setrval. Výnosy v Evropě by mohly být taženy dále nahoru případným růstem výnosů v USA, ale následovat by měly jen částečně. Výrazněji by trh měl reagovat na případnou změnu názoru ECB na vývoj inflace. Tuto eventualitu ale v měsíčním horizontu nepokládáme za pravděpodobnou. Podobně jako v USA by se naopak dolů mohla posunout zvýšená riziková averze.

Stejně jako v USA a EMU i v ČR rostly jak výnosy státních dluhopisů, tak swapové sazby. Na rozdíl od USA však v ČR rostl o něco rychleji dlouhý konec křivek, takže mírně zploštily. Dlouhý konec jednak doháněl předchozí růst krátkého konce, který předtím reagoval na ČNB, jednak také reagoval na vývoj ve světě. Stále existuje prostor pro další růst výnosů. Podnětem může být vývoj na hlavních světových trzích a také domácí vývoj inflace a reakce ČNB. Na rozdíl od hlavních trhů by růst výnosů mohla přinést i výrazně zvýšená riziková averze, protože z hlediska zahraničních investorů jsme stále rozvíjejícím se trhem.

Akcie

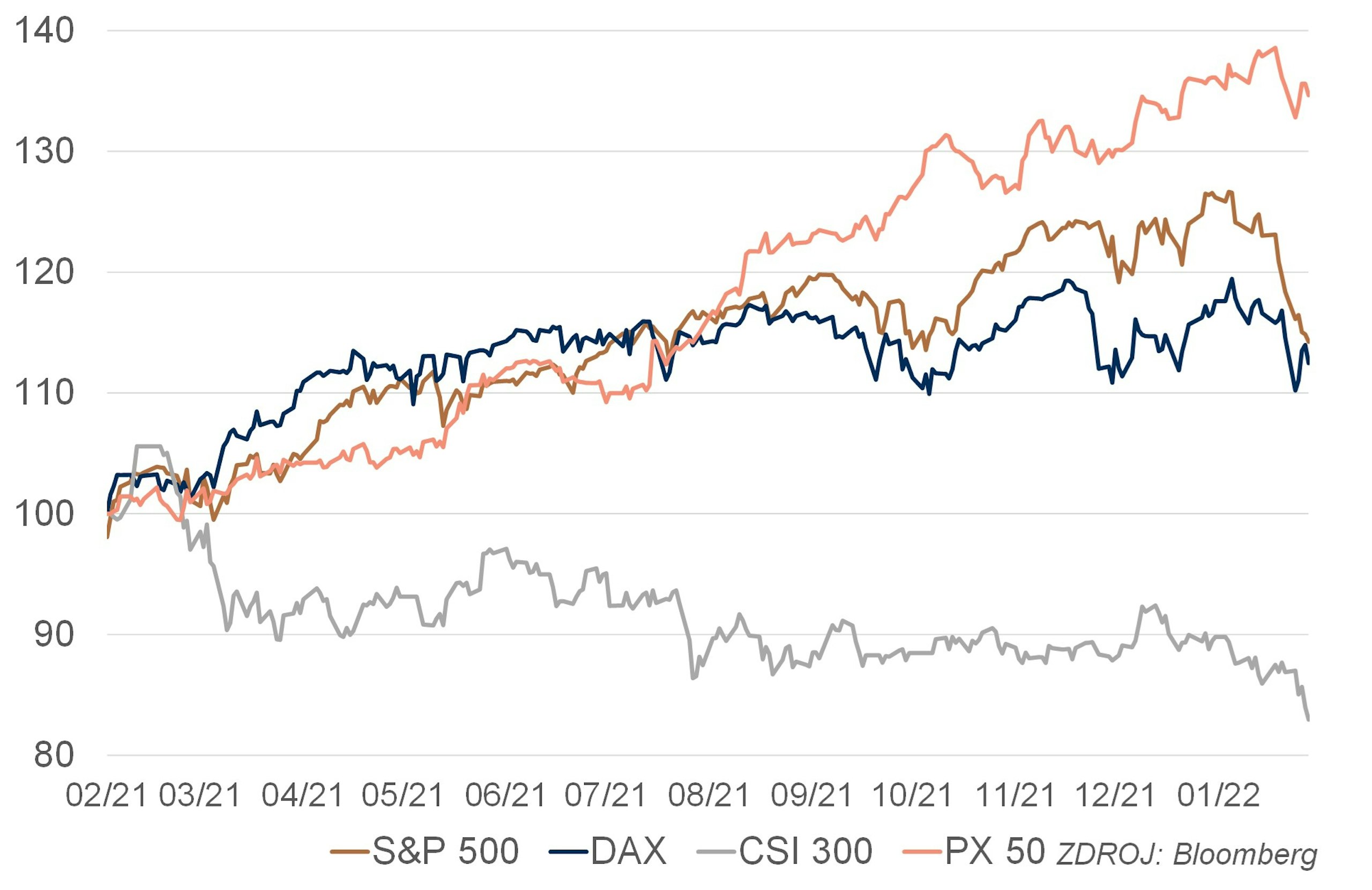

Lednový efekt se letos nekonal, akciové trhy naopak procházejí silnou korekcí. Nejvíce jsou postiženy tituly, které byly v předchozím období nejvýkonnější, prioritně tedy růstové technologické společnosti. Proto nejvíce klesal index obchodní platformy NASDAQ, jenž je na technologie bohatý. Podle našeho názoru je základním důvodem poklesu očekávání růstu sazeb a s ním související přehodnocování vyhlídek a ohodnocení společností. K tomu se přidal zesilující faktor začátku roku, tedy období, kdy bývají správci aktiv nejaktivnější z hlediska změn svých investičních politik. Další zesílení poklesu pak přinesly obvyklé technické faktory typu stoploss, margin call a následně i psychologie v podobě panikaření části investorů. Prostor pro pokles se podle našeho názoru v lednu nemusel úplně vyčerpat.

Před světovou ekonomikou stojí letos řada výzev, jejichž nezvládnutí může zhoršovat výkonnost společností. To se při jejich stále vysokém ohodnocení může promítat do vývoje cen jejich akcií. Síla tlaků na další pokles bude záviset na tom, jak rychle se bude zotavovat nabídková strana ekonomiky, přičemž tempo jejího zotavování bude hodně záviset na rychlosti obnovování dodavatelsko-odběratelských vztahů. Důležité to bude mimo jiné i pro inflaci, a tedy pro vývoj měnové politiky hlavních centrálních bank. Kartami stále může míchat covid-19, který může komplikovat zotavování světové ekonomiky. A averzi vůči riziku mohou zvyšovat i geopolitické krize. Letošní rok tak pro akcie na první pohled vypadá nevábně. Negativní výhled bude pravděpodobně převládat v prvních měsících letošního roku, ale pokud se situace ve světové ekonomice nebude výrazněji komplikovat, mohly by akcie projít dnem poměrně rychle a ve zbytku roku by se spolu se zotavující se ekonomikou mohly postupně opět vracet do formy.

Leden 2022 se zapíše do historie. Po dlouhých letech jsme nebyli svědky lednového efektu, právě naopak. Leden nám ukázal, jak s jídlem (rizikem) roste chuť, a naopak. Defenzivní (bez technologií) pražský index PX poklesl jen o −0,52 %, index DOW o −5,97 %, index S&P o −8,73 % a nejrizikovější NASDAQ o −13,44 %.

Je poměrně těžké predikovat jak, se budou akcie posouvat dále, přesto je jasné, že centrální banky a především Fed mění nastavená pravidla hry a na trh přijde přizpůsobení nové situaci, a to nejen u akcií.

Pražská burza si minulý rok vedla mimořádně dobře. Složení indexu je defenzivní, velká expozice bankovních titulů je výhodou, jelikož růst úrokových sazeb je pro banky pozitivní. Silné zastoupení ČEZu bude další stabilizující prvek, protože růst cen energií podporuje silný fundament energetické firmy. Proto vnímáme českou burzu jako spíše bezpečnější oproti americké Wall Street.

Další směr, a nejen českých akcií, může udat také výsledková sezóna, která aktuálně probíhá v plné síle na US trhu, v ČR to pak bude s mírným zpožděním.

Rok 2022 bude nelehký, volatilní a plný příležitostí. V nejisté době jsou většinou správnou volbou dividendové, cash flow silné a stabilní firmy.

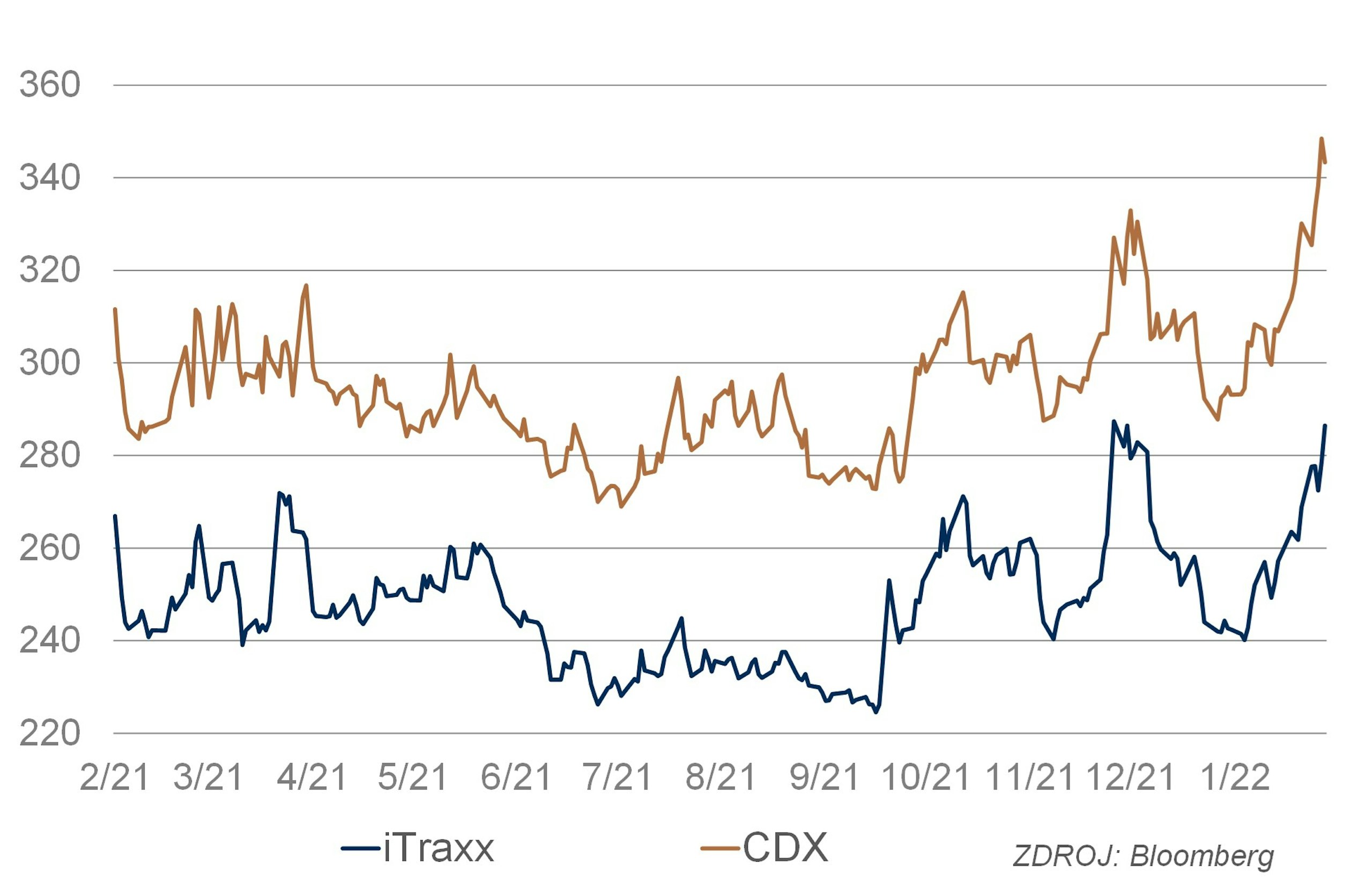

Kredit

Inverzní tvar křivky zásadním způsobem ovlivňuje očekávání emitentů i investorů. V takovém prostředí je složitější nalézt rovnováhu mezi nabídkou a poptávkou, jak dokazují i tři lednové aukce uspořádané Českou národní bankou. Aukce pokladničních poukázek neměla vítěze, jelikož se žádná z nabídek nepotkala s očekáváním MFČR. Po dlouhé době tak v kolonce uspokojený objem svítila čistá nula. Na druhém konci křivky už byla situace o poznání veselejší, a podařilo se tak umístit cca 19 mld. CZK do dluhopisů se splatností 7 až 10 let i takřka 5 mld. CZK pro splatnosti nad 15 let.

Začátkem roku byly oznámeny zajímavé transakce také v oblasti korporátních dluhopisů. Na evropském trhu se činil jeden z největších evropských majitelů logistických celků, který svoje první haly stavěl v České republice. Společnosti CTP se podařilo umístit v pořadí již osmou emisi dluhopisů, tentokrát s kreditní marží 95 bps při splatnosti 4 roky a celkovém objemu 700 mil. EUR. Především s ohledem na rostoucí výnosy na západních trzích se tak CTP nadmíru vydařilo zahájení třetího roku, kdy investorům nabízí výlučně zelené dluhopisy. Všechny vydané dluhopisy totiž splňují kritéria pro ekologické financování mezinárodní organizace pro kapitálový trh (tzv. ICMA).

To hlavní distributor elektřiny v oblasti kolem Černého moře, česká společnost Energo-Pro, se v nabídce dluhopisů neomezil pouze na eurové investory a v rámci dual-tranche nabízí i dolarové dluhopisy. Společnosti se podařilo včas připojit vodní elektrárnu Alpaslan 2 do distribuční sítě Turecka, a měla by tak i přes nelichotivý rating na úrovni B+ přilákat dostatečný zájem investorů. Výsledek se dozvíme v průběhu února, stejně jako v případě dluhopisů MONETA Money Bank. Prostřednictvím J. P. Morgan bude nabízet až 200 mil. EUR šestiletého dluhopisu, jemuž přisoudila agentura Moody’s rating A3, tedy ještě o jeden „notch“ nad aktuální rating samotné Monety.

Uvedené cizoměnové transakce cílí prakticky výlučně na institucionální investory. Oproti tomu korunové transakce z poslední doby se snaží oslovit především retail. Jak ukázala výjimečně úspěšná emise protiinflačního dluhopisu republiky z posledních dní loňského roku, dokáží tuzemské domácnosti absorbovat i dříve nevídané objemy.

Považte, když jen v tomto jednom upisovacím období této jedné emise umístilo ministerstvo dluhopisy v celkovém objemu převyšujícím 40 mld. CZK. Není se tak co divit, že na české domácnosti (i kvůli zvyšující se averzi institucí financovat těžbu ropy) cílí s nabídkou pětiletého dluhopisu společnost MND. V polovině března plánuje vydat či vyměnit za současné dluhopisy až 2,2 mld. CZK. Stejný segment investorů pak oslovil i developer Trigema, kterému se podařilo umístit 500 milionů CZK se splatností 3 roky při relativně nízké marži 230 bps. A shodou okolností přesně ve stejný den měla datum emise i „ďábelská“ emise České zbrojovky. Vydávala totiž přesně 666 kusů sedmiletého dluhopisu v celkovém objemu 1,998 mld. CZK s kreditní marží 140 bps nad 6M PRIBOR.

Komodity

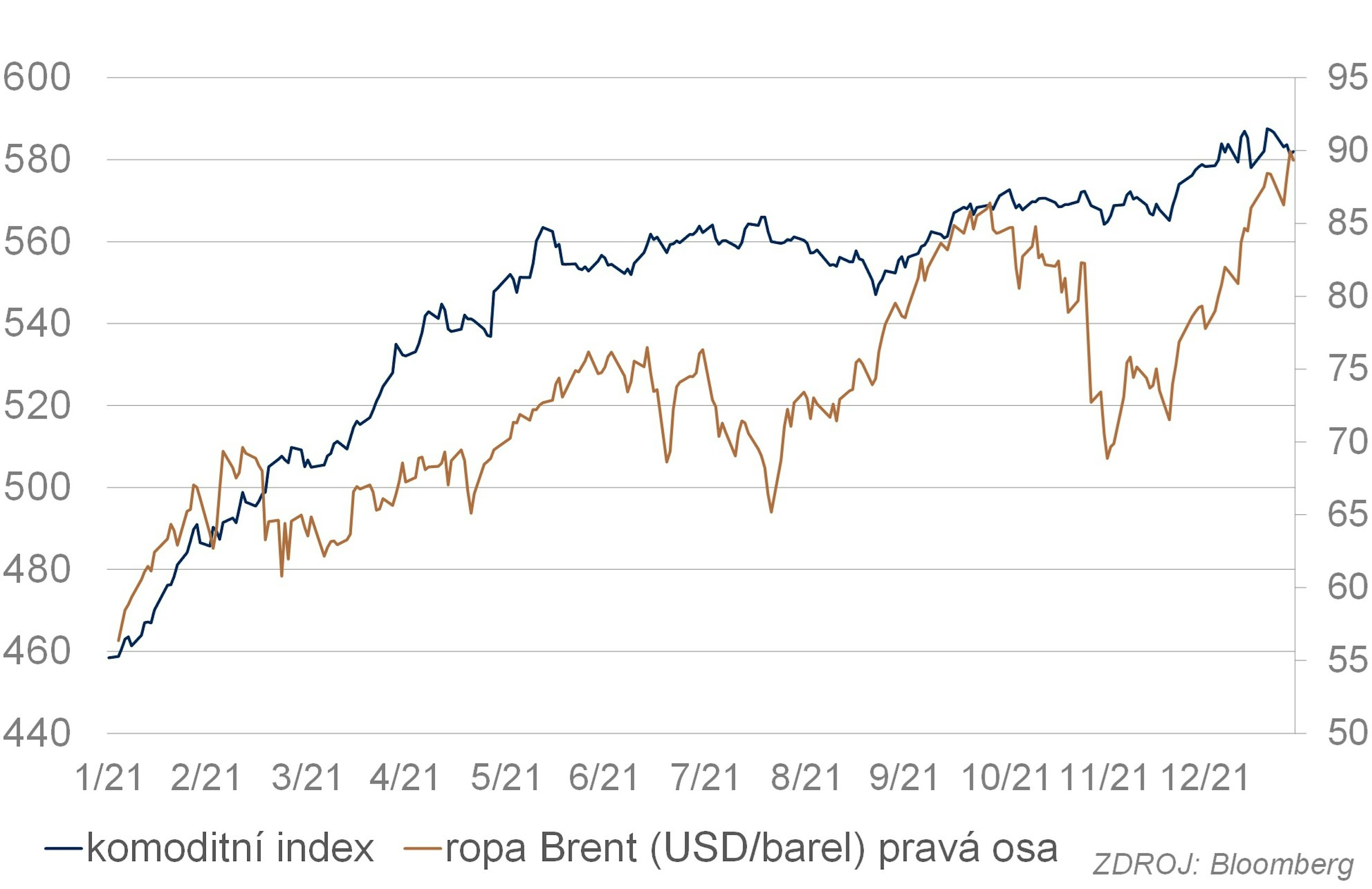

Ceny ropy v první polovině ledna prodloužily svůj růstový trend, který začal před loňskými Vánocemi, přičemž cena se přiblížila až k 90 USD/brl. Ve druhé polovině měsíce cena částečně zkorigovala, ale na jeho konci se opět vrátila k 90 USD/brl. Motivací růstu byly především obavy z nedostatečné produkce, což signalizoval pokles zásob v USA. Situaci komplikuje napětí mezi Ruskem a NATO kvůli Ukrajině, protože Rusko je jedním ze tří klíčových producentů ropy. Roli mohla hrát i energetická krize v Evropě, i když ta se týká primárně zemního plynu.

Trh se po prvotním panickém výprodeji zjevně rychle přestal obávat výpadku spotřeby kvůli variantě covidu-19 omikron. Ani potíže čínské ekonomiky neměly na cenu znatelný vliv. Výrazněji nepomohlo ani uvolnění části strategických rezerv některými státy. V lednovém růstu ceny ropy mohl hrát roli i přesun části prostředků z akcií do komodit. Podle našeho názoru vyhlídky vývoje poptávky a nabídky pro nejbližší měsíce nepředstavují důvod pro udržení vysoké ceny, protože se předpokládá, že vrátí zhruba v rovnováze.

Je třeba počítat s vysokou volatilitou, ale růst sazeb v USA by měl obecně způsobit pokles ceny komodit. Vedle toho zůstane rizikem výkonnost a stabilita čínské ekonomiky. Čína je jak velkým spotřebitelem, tak především nejdůležitějším zdrojem přírůstků spotřeby, proto má vývoj její spotřeby na cenu ropy významný vliv.

Cena zlata byla v lednu ve velmi mírně rostoucím trendu při poměrně vysoké volatilitě. Zlatu podle všeho pomáhá vysoká nejistota a řada rizik, což některé investory vede k umístění části svých prostředků do reálného aktiva. V lednu mohl být konkrétním motivem propad cen akcií. Tento motiv podle všeho momentálně převažuje nad vyšší atraktivitou úročených bezpečných aktiv. Další osud zlata se tak bude odvíjet zejména od toho, jak se budou vyvíjet hlavní zdroje nejistoty.

Důležitý tak bude další vývoj inflace a následně měnové politiky centrálních bank, stálecovid-19, rychlost stabilizace světové ekonomiky a v neposlední řadě geopolitická rizika. Pokud by se situace vyvíjela příznivě a různá napětí se mírnila, mělo by zlato poměrně výrazně ztrácet, a naopak.